10 ОБЛІК КАПІТАЛУ

10.1 Визнання та класифікація капіталу

П(С)БО 1 “Фінансова звітність” та П(С)БО 2 “Баланс” наводять визначення власного капіталу підприємства, виходячи з “залишкового” підходу:

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов’язань.

Таке визначення не відповідає на питання, які критерії мають застосовуватися для визнання окремих елементів власного капіталу. Відповідь на це питання дає більш розгорнуте визначення власного капіталу, яке відображає його економічний зміст.

Власний капітал – це сума власних коштів підприємства, що є результатом його діяльності чи отримана від власників або учасників підприємства у вигляді внесків, придбаних акцій, паїв тощо.

Капітал втілює в собі ту частину активів підприємства, яку без будь-яких умов та обмежень можна визнати власністю підприємства. Від власного капіталу слід відрізняти суми зобов’язань та ті кошти, які утримуються підприємством для виконання певних цілей (програм), тобто від майбутніх, відкладених витрат (див. класифікацію зобов’язань у розділі 9).

Залежно від джерела формування власний капітал підприємства можна поділити на дві групи:

Вкладений капітал – це капітал, сформований за рахунок внесків власників підприємства, а також унаслідок конвертування боргових зобов’язань підприємства в акції або частки (паї).

Накопичений капітал – це капітал, сформований внаслідок господарської діяльності підприємства.

Класифікація власного капіталу за джерелами формування є дуже важливою при визнанні його елементів. Капітал підприємства не може бути сформований іншими шляхами ніж вказані вище. Тому, якщо ми не бачимо у тому чи іншому елементі капіталу, наведених у Балансі підприємства, ознак 1 чи 2 групи елементів капіталу, слід з’ясувати, чи були підстави визнавати їх такими.

Вкладений капітал включає такі елементи:

зареєстрований капітал (статутний капітал, пайовий капітал);

додатково вкладений капітал (емісійний дохід, інші внески засновників понад зареєстрований статутний фонд).

До накопиченого капіталу відносяться такі елементи:

нерозподілений прибуток (непокритий збиток);

резервний капітал;

інший додатковий капітал.

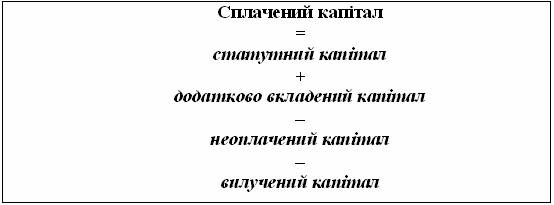

Головною ознакою елементів капіталу першої групи є наявність реальних активів, що передані підприємству в обмін на корпоративні права, на можливість брати участь в управлінні та розподілі прибутків, майна підприємства. Із такого підходу до визначення випливає заборона на збільшення власного капіталу за рахунок внесення фіктивних активів, штучного збільшення дебіторської заборгованості і т.ін. Вирішення протиріччя між юридичним оформленням внесків до капіталу та необхідністю виконувати це правило полягає у застосуванні в системі бухгалтерського обліку та фінансовій звітності коригуючих показників:

неоплачений капітал;

вилучений капітал.

Ці показники відображають рух власного капіталу у процесі його формування та управління ним. Вони є технічними, регулюючими стосовно суми сплаченого капіталу:

Неоплачений капітал – це сума заборгованості власників (учасників) за внесками до статутного капіталу.

Вилучений капітал – дорівнює фактичній собівартості акцій власної емісії або часток, викуплених товариством у його учасників.

Зареєстрований капітал – юридично оформлена, офіційно об’явлена і належним чином зареєстрована частина внесків власників до капіталу підприємства. У тому числі виділяють:

статутний капітал – зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства;

пайовий капітал – сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарської діяльності, а саме: суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами.

Законом України “Про господарські товариства” встановлено мінімальний розмір статутного капіталу різних видів товариств:

для акціонерного товариства – сума, еквівалентна 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, що діє на момент створення акціонерного товариства (стаття 24);

для товариства з обмеженою відповідальністю і товариства з додатковою відповідальністю – сума, еквівалентна 100 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства.

Додатково вкладений капітал – це сума внесків засновників понад зареєстровану частину. У складі додатково вкладеного капіталу виділяють:

емісійний дохід, який пов’язаний з придбанням акцій за ціною, вищою за їх номінальну вартість, у акціонерних товариствах та

інші внески засновників понад зареєстрований статутний фонд, які вносяться без рішень про зміну розміру статутного капіталу.

Друга група елементів капіталу так чи інакше формується внаслідок діяльності підприємства – це накопичений (зароблений) капітал, головні елементи якого:

Нерозподілений прибуток (непокритий збиток) – частина чистого прибутку, що не була розподілена між власниками.

Резервний капітал – сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства.

Законом України “Про господарські товариства” (стаття 14) встановлено мінімальний розмір:

резервного фонду – 25 відсотків від статутного фонду,

щорічних відрахувань до резервного фонду – 5 відсотків від суми чистого прибутку.

Фактичний розмір резервного фонду та щорічних відрахувань до нього встановлюється в установчих документах, але він не може бути меншим за встановлений законом мінімум.

Інший додатковий капітал включає такі види додаткового капіталу:

капітал від дооцінки необоротних активів – капітал, сформований внаслідок дооцінки активів, яка здійснюється відповідно до П(С)БО;

дарчий капітал – вартість активів, безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу.

По суті, перша позиція – це накопичений за всю історію підприємства результат його діяльності. А дві інші є модифікованими формами такого результату.

Резервний фонд є тою часткою нерозподіленого прибутку, яка відрізняється практично тільки забороною його використання на розподіл дивідендів за простими акціями.

Інший додатковий капітал є “майбутнім нерозподіленим прибутком під сумнівом”, оскільки відповідні їм суми активів мають пройти перевірку часом для остаточного підтвердження достовірності їх оцінки. У процесі використання необоротних активів пов’язані з ними суми іншого додаткового капіталу кінець кінцем приєднуються до результатів діяльності підприємства, або списуються (коригуються), якщо вони не підтвердилися.

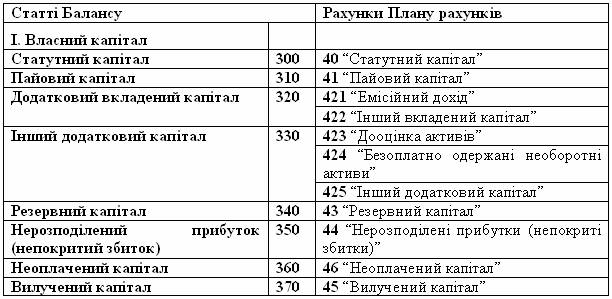

Для накопичення інформації про власний капітал підприємства та відображення операцій з капіталом у Плані рахунків передбачено четвертий клас рахунків “Власний капітал та забезпечення зобов’язань”. Рахунки цього класу відповідають основним елементам капіталу, які були розглянуті вище і які відображаються у Балансі за встановленою П(С)БО 2 формою (таблиця 10. 1).

Таблиця 10.1 Взаємозв’язок залишків на рахунках бухгалтерського обліку та статей Балансу, за яким відображається власний капітал