10.2 Оцінка капіталу

Оцінка елементів капіталу повинна дорівнювати оцінці тих активів, з якими вони пов’язані.

Це базове правило оцінки елементів капіталу модифікується по окремих позиціях капіталу.

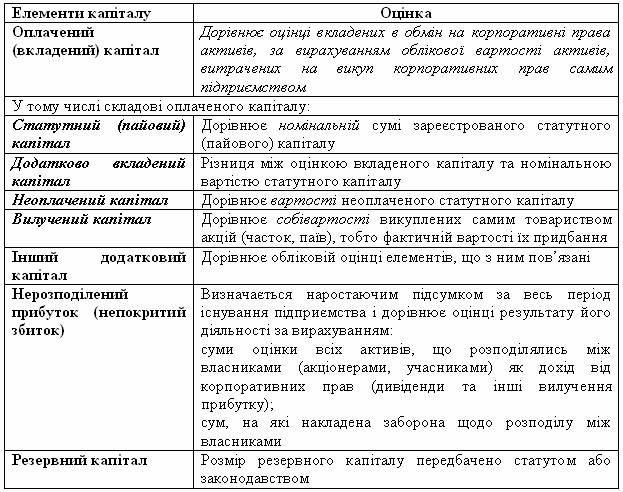

Таблиця10. 2 Правила оцінки елементів капіталу

Приклад 10.3 ВАТ “Акація” у 2005 році було об’явлено додаткову емісію 100 000 акцій. Перша емісія (100 000 акцій) розмішена за номіналом. Акції обох емісій випущені номіналом 1 грн. Засновники ВАТ “Акація” мають придбати 30 000 акцій другої емісії в обмін на облігації. Інші акціонери викупають акції за грошові кошти по ціні 1,5 грн. за акцію.

Засновники викупили 30 000 акцій в обмін на облігації, ринкова вартість яких 32 000 грн. Здійснена підписка на 20 000 акцій за ціною 1,5 грн. та умовою внесення на момент підписки 30% вартості акцій. 10 000 акцій були сплачені повністю, за 10 000 акцій було сплачено 30% їх вартості.

Крім того, ВАТ “Акація” здійснила викуп 5 000 власних акцій по ціні 1,2 грн. через фінансового посередника, за послуги якого заплатило 3 000 грн.

Станом на 31.12.2005 р. оцінка елементів капіталу у бухгалтерському обліку та фінансовій звітності повинна становити:

Статутний капітал = (Кількість випущених акцій )х (номінал) =

= (100 000 шт. + 50 000 шт.) х 1грн. = 150 000 грн.

Додатково вкладений капітал (емісійний дохід) – різниця між ринковою вартістю облігацій та номінальною вартістю 30 000 акцій + [(20 000 акцій) х (різницю між вартістю розміщення та номінальною вартістю акцій)] :

(32 000 грн.– 30 000 грн.) + 20 000 х (1,5 грн. – 1 грн.) =

2 000 грн. + 10 000 грн. = 12 000 грн.

Неоплачений капітал = (кількість акцій другої емісії, які оплачені частково) х (вартість розміщення) х (1 – процент оплати) =

10 000 акцій х 1,5 грн. х (1 – 0,3) = 10 500 грн.

Вилучений капітал = сума, сплачена акціонерам за викуп 5 000 акцій + вартість послуг фінансового посередника =

5 000 х 1,2 грн. + 3 000 грн. = 9 000 грн.

Оплачений капітал = сума грошових коштів, сплачених за акції першої емісії + оцінка облігацій + сума грошових коштів, сплачених за акції другої емісії – вартість активів, витрачених на викуп акцій першої емісії = 100 000 грн. + 32 000 грн. + (10 000х х 1,5 грн.) + (10 000 х 1,5 грн. х 0,3) – 9 000 = 142500 грн.

Або оплачений капітал = статутний капітал + додатково вкладений капітал – неоплачений капітал – вилучений капітал =

150 000 грн. + 12 000 грн. – 10500 грн. – 9 000 грн. = 142500 грн.

Приклад 10.4 Підприємство безоплатно отримало у власність автомобіль. Справедлива вартість автомобіля 100 тис. грн. Інший додатковий капітал підприємства (в частині безоплатно отриманих активів) у такому випадку збільшується на суму, яка дорівнює справедливій вартості отриманого автомобіля – на 100 тис. грн.

Через рік той самий автомобіль дооцінили на 20 тис. грн. внаслідок зростання його справедливої вартості.

Інший додатковий капітал (дооцінка активів) зросте відповідно на 20 тис. грн.

Приклад 10.5 Фінансові результати та використання прибутку ЗАТ “Добробут” протягом трьох років з початку свого утворення характеризувалося такими даними:

Нерозподілений прибуток за результатами діяльності ЗАТ “Добробут” за 3 роки = (- 30 000 + 50 000 + 100 000) – 5 000 – 40 000 = 75 000 грн.

Приклад 10.6 Статутом ВАТ “Сокіл” передбачено, що відрахування до резервного капіталу здійснюються щорічно в сумі 5% від чистого прибутку до досягнення загальної суми 25% від статутного капіталу. Статутний капітал ВАТ “Сокіл” становить 60 тис. грн. Прибуток у перший рік діяльності становив 400 тис. грн.

Резервний капітал = Min (0,25 х 60 000; 0,05 х 400 000) = 15 000 грн.