10.3 Відображення операцій з капіталом у бухгалтерському обліку

Відображення у бухгалтерському обліку операцій з капіталом повинно здійснюватись лише після ретельного аналізу суті операцій, що призводять до змін в елементах капіталу. Перш за все, слід приділяти увагу господарським операціям з отримання або передачі активів, зміни оцінки необоротних активів та визначенню фінансових результатів. Саме такі операції найчастіше призводять до змін у власному капіталі. Від характеру діючої на підприємстві облікової політики стосовно визнання доходів та витрат, оцінки активів значною мірою буде залежати, наскільки адекватно буде оцінений власний капітал підприємства.

Як було зазначено вище, для обліку капіталу підприємства, створення різних резервів та отримання фінансування використовуються рахунки класу 4 Плану рахунків.

За кредитом рахунків капіталу відображається збільшення відповідних його елементів, а за дебетом – зменшення.

Деякі рахунки та субрахунки класу 4 не мають самостійного значення для визначення елементів капіталу, а саме:

45 “Вилучений капітал”, як було зазначено вище, для обліку капіталу підприємства, створення різних резервів та отримання фінансування використовуються рахунки класу 4 Плану рахунків.

За кредитом рахунків капіталу відображає

46 “Неоплачений капітал” та

443 “Прибуток, використаний у звітному періоді”.

Рахунки 45 “Вилучений капітал” та 46 “Неоплачений капітал можуть мати лише дебетовий залишок і регулюють суму оплаченого капіталу шляхом вирахування залишків за цими рахунками із сум, що накопичені за кредитом рахунків 40 “Статутний капітал” або 41 “Пайовий капітал” та 42 “Додатковий капітал”.

Сальдо субрахунків 441 “Прибуток нерозподілений” та 442 “Непокриті збитки” формується при розрахунку фінансових результатів діяльності щомісяця, або наприкінці року залежно від обраної облікової політики.

На субрахунку 443 “Прибуток, використаний у звітному періоді” відображається розподіл прибутку між власниками (нарахування дивідендів); виплати за облігаціями; відрахування в резервний капітал та інше використання прибутку в поточному періоді. В кінці року цей субрахунок закривається на субрахунок 441 “Прибуток нерозподілений” або на дебет субрахунку 442 “Непокриті збитки” при від’ємних результатах діяльності.

Слід мати на увазі, що рахунки 40 “Статутний капітал”, 41 “Пайовий капітал”, 421 “Емісійний дохід”, 422 “Інший вкладений капітал”, 423 “Дооцінка активів”, 424 “Безоплатно одержані необоротні активи”, 425 “Інший додатковий капітал”, 43 “Резервний капітал”, 441 “Прибуток нерозподілений” можуть мати лише кредитове сальдо, а рахунки 442 “Непокриті збитки”, 45 “Вилучений капітал”, 46 “Неоплачений капітал” лише дебетове сальдо.

Для відображення специфічних аспектів діяльності, а також з метою деталізації облікової інформації для складання фінансової звітності і приміток, важливим моментом є доповнення номенклатури рахунків тими додатковими субрахунками, які прямо не передбачені Інструкцією. Так, доцільним є облік на окремих субрахунках:

ефектівність зміни облікової політики (наприклад, субрахунки 441.1, 442.1);

дооцінки різних видів необоротних активів (наприклад, субрахунки 423.1 “Дооцінка основних засобів та малоцінних необоротних активів”, 423.2 “Дооцінка незавершеного будівництва”, 423.3 “Дооцінка нематеріальних активів”).

На зміни в капіталі впливають багато факторів, які виникають у процесі господарської діяльності підприємства, таких як: отримання чистого прибутку (збитку) за звітний період, розподіл прибутку, виправлення помилок і змін в обліковій політиці підприємства, переоцінка необоротних активів, внески учасників, вилучення капіталу та інші події, які безпосередньо призводять до збільшення або зменшення власних коштів підприємства, його чистих активів (загальна сума активів – зобов’язання = капітал).

Нижче розглянемо приклади основних господарських операцій і кореспонденцію рахунків, які впливають на зміну суми капіталу.

Приклад 10.7. Зміна облікової політики. На початку 2002 року підприємство вирішило змінити метод оцінки при вибутті запасів з методу ЛІФО на метод ФІФО. При перерахунку минулого звітного періоду на метод ФІФО визначили, що внаслідок зміни методу обліку за розрахунком залишки запасів на дату звітності необхідно збільшити на 2 500 грн. Таке коригування здійснюється згідно П(С)БО 6 з відображенням суми збільшення на відповідному рахунку активів (Запаси) та рахунку “Нерозподілений прибуток”:

Дебет відповідного рахунку класу 2 “Запаси” 2 500

Кредит 441 “Нерозподілений прибуток” 2 500

Приклад 10.8 Виправлення помилки минулого періоду

У 2007 році помилково були списані на витрати матеріали, що призвело до заниження прибутку. У 2008 році помилку необхідно виправити шляхом коригування суми нерозподіленого прибутку на 1 000 грн. (П(С)БО 6):

Дебет відповідного рахунку класу 2 “Запаси” 1 000

Кредит 441 “Нерозподілений прибуток” 1 000

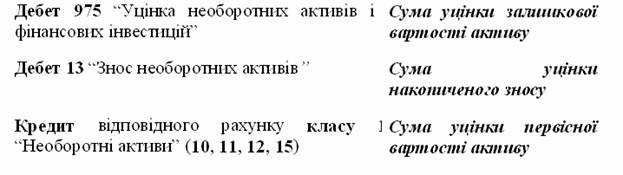

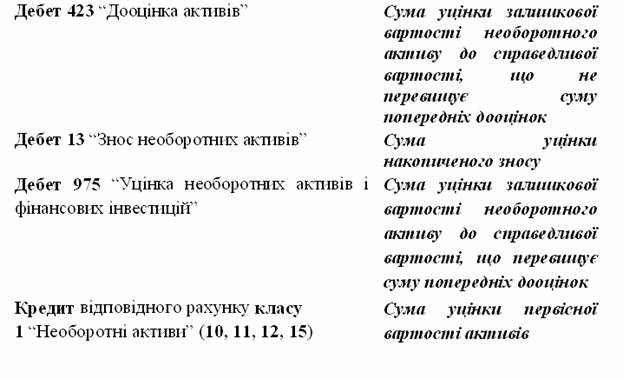

Приклад 10.9. Переоцінка необоротних активів

Дооцінка необоротних активів, які раніше не уцінювалися, відображається записом:

Уцінка необоротних активів, які раніше не дооцінювалися, відображається записом:

Результати уцінки необоротних активів, раніше дооцінених, відображаються за такою схемою:

Більш детально питання переоцінки були розглянуті у розділах 2. Облік основних засобів і 3. Облік нематеріальних активів.

Приклад 10.10. Безоплатне одержання необоротних активів

Справедлива вартість безоплатно одержаних необоротних активів становить 4 000 грн. (це можуть бути благодійні внески, отримання необоротних активів тощо). В бухгалтерському обліку дана операція відображається за дебетом відповідного рахунку активів та кредитом додаткового капіталу:

Дебет відповідного рахунку класу 1

“Необоротні активи” (10, 11, 12, 15) 4 000

Кредит 424 “Безоплатно одержані необоротні активи” 4 000

При нарахуванні амортизації по безоплатно одержаних активах одночасно відбувається визнання доходів на суму, пропорційну сумі нарахованої амортизації. Якщо первісна вартість безоплатно одержаного активу дорівнює його справедливій вартості, то сума визнаного доходу буде дорівнювати сумі нарахованої амортизації. Наприклад, первісна вартість активу дорівнює його справедливій вартості (тобто, не було додаткових витрат на транспортування, монтаж та інших витрат для доведення активу до стану придатного до використання); нарахована амортизація за місяць складає 1 000 грн. В кінці місяця будуть зроблені записи:

Дебет відповідного рахунку

класу 9 “Витрати діяльності” 1 000

Кредит 13 “Знос необоротних активів” 1 000

Дебет 424 “Безоплатно одержані необоротні активи” 1 000

Кредит 745 “Дохід від безоплатно одержаних активів” 1 000

Приклад 10. 11 Списання сум дооцінки необоротних активів при їх вибутті

Вибуває об’єкт основних засобів, сума залишку дооцінки якого 1 100 грн.:

Дебет 423 “Дооцінка активів” 1 100

Кредит 441 “Нерозподілений прибуток” 1 100

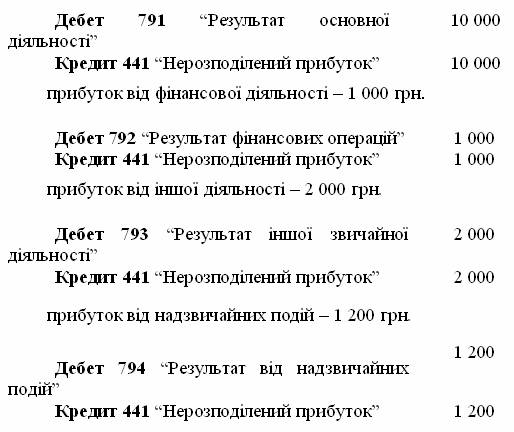

Приклад 10.12 Відображення результату господарської діяльності

Підприємство отримало у поточному році:

прибуток від основної діяльності – 10 000 грн.