10.4 Статутний капітал

Статутний капітал відображає зафіксовану в установчих документах загальну вартість активів, які є внеском влісників ( учасників) ло капіталу підприємства.

Облік статутного капіталу ведуть на рахунку 40 “Статутний капітал”.Записи по рахунку 40 виконують тільки в разі збільшення або зменшення статутного капіталу, які здійснюють в установленому порядку, та після внесення відповідних змін в установчи документи підприємства.За кредитом рахунеа відображається збільшення статутного капіталу, за дебетом – його зменшення .Сальдо на цьому рахунку повинне відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства, і, для акціонерних товариств, дорівнювати сумарній номінальній вартості випущених акцій підприємства.

При створенні акціонерного товариства спочатку в обліку відображаеться фактичне надходження активів від засновників після підписання установчого договору (для закритого акціонерного товариства) або підписки на акції після реєстрації їх випуску (для відкритого акціонерного товариства).

Оскільки на цьому етапі кошти засновників та передплатників залучаються до реєстрації випуску акцій, імовірність подальшого існування акціонерного товариства не визначена, а розмір статутного капіталу не закріплений установчими документами , надходження від потенційних акціонерів повинні відображатися по дебету рахунків з обліку активів,переданих акціонерами відповідно до укладених договорів, та по кредиту рахунка 68 ”Розрахунки за іншими операціями“ ( субрахунок 685 ”Розрахунки з іншими кредиторами“) за кожним учасником окремо. На суму внесків робиться запис:

Дебет 10 “Основні засоби“

Дебет 12 “Нематеріальні активи”

Дебет 14 “Довгострокові фінансові інвестиції”

Дебет 20 “Виробничі запаси”

Дебет 30 “Каса”

Дебет 31 ”Рахунки в банках”

Дебет 35 “Поточні фінансові інвестиції”

Кредит 68 “Розрахунки за іншими операціями”

У випадку, коли особа, яка підписалася на акції, розірвала договір, ій повертаються зроблені нею внески.

Також у випадку, коли після закінчення терміну підписки за рішенням установчих зборів підписуа була повністю або частково відхилена, кошти внесені особами,яким було відмовлено в підписці, повертаються.

На суму повернення коштів робиться запис:

Дебет 68 “Розрахунки за іншими операціями”

Кредит 30 “Каса”

Кредит 31 “Рахунки в банках”

Сума зареестрованого статутного капіталу відображається записом:

Дебет 46 “Неоплачений капітал”

Кредит 40 “Статутний капітал”

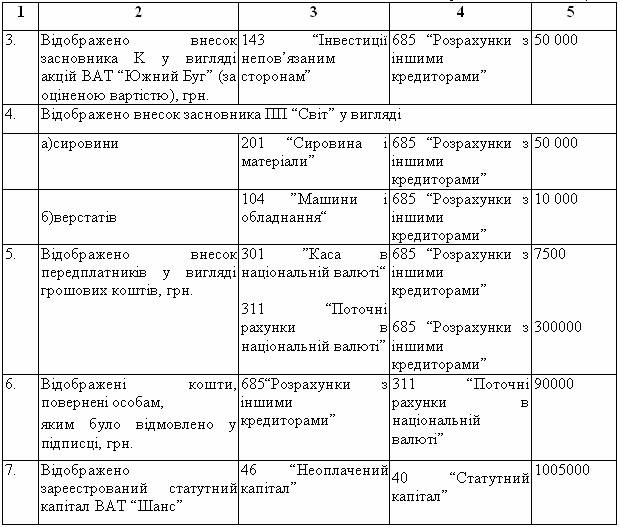

Приклад 10.13 Громадяни N, Z та К, а також приватне підприємство “Світ”вирішили заснувати відкрите акціонерне товариство “Шанс” (ВАТ “Шанс” ). Ними було зареєстровано інформацію про випуск акцій ВАТ “Шанс” та оголошено передплату терміном на 6 місяців на 1000000акцій номінальною вартістю однієї акції 1 грн. з розміщенням акцій за номінальною вартістю.Внески засновників в оплату 280000 акцій було проведено в повному обсязі:

Передплатникам акцій було визначено умову внесення на момент підписки 30% вартості акцій грошовими коштами.

За період передплати крім акцій засновників було підписано 1025000 акцій. Передплатниками було внесено на момент підписки 30% вартості акцій грошовими коштами в національній валюті готівкою (7500грн.) та безготівковими розрахунками (300000 грн.).

Після закінчення терміну підписки за рішенням установчих зборів зайва підписка була частково відхилена на 300000 акцій та кошти, внесені особами, яким було відмовлено в підписці, були повернені.

Після проведення установчих зборів та реєстрації випуску акцій та статуту товариства в обліку було відображено статутний капітал ВАТ “Шанс”

Таблиця 10.3 Відображення в обліку формування статутного капіталу акціонерного товариства

Продовження таблиці 10.3