10.6 Зміни в статутному капіталі

Збільшення статутного капіталу може здійснюватися шляхом:

збільшення кількості акцій існуючої номінальної вартості;

збільшення номінальної вартості акцій.

У першому випадку підприємства здійснюють додатковий випуск акцій. У разі здійснення додаткового випуску акцій обов’язково повинні виконуватися такі умови:

попередні випуски акцій мають бути зареєстровані та повністю оплачені за вартістю не нижчою від номінальної;

номінальна вартість акцій додаткового випуску повинна дорівнювати номінальній вартості попередніх випусків акцій;

у разі, коли збільшення статутного капіталу здійснюється за рахунок індексації основних засобів, додаткова кількість акцій має розподілятися серед акціонерів пропорційно їх частки у статутному капіталі.

Акції додаткового випуску можуть бути оплачені грошовими коштами (або іншими активами) шляхом зарахування заборгованості перед акціонерами за дивідендами (виплата дивідендів акціями) або за облігаціями (обмін облігацій на акції).

Емісійний дохід – це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість.

Облік емісійного доходу здійснюється на субрахунку 421 “Емісійний дохід”

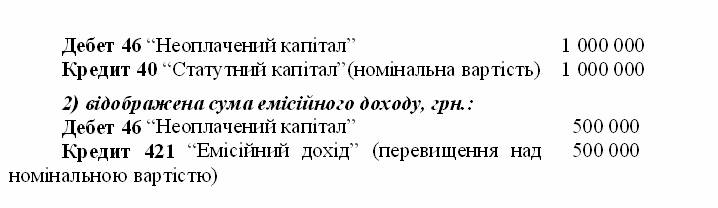

Сума емісійного доходу ( згідно з договорами із засновниками ) відображається записом:

Дебет 46 “ Неоплачений капітал”

Кредит 421 “Емісійний дохід”.

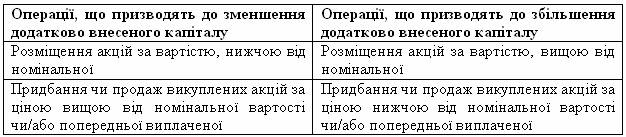

Найбільш поширені операції з цінними паперами власного випуску, що приводять до зміни в додатково внесеному капіталі згідно з загальноприйнятою світовою практикоювідображені в таблиці 10.4.

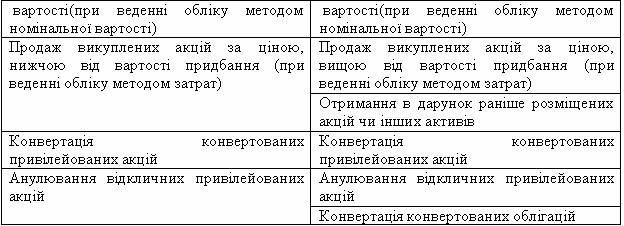

Таблиця10. 4 Операції, що впливають на додатково внесений капітал

Продовження таблиці 10.4

Приклад 10.15 Додатковий випуск акцій з оплатою грошовими коштами.

Відкритим акціонерним товариством здійснена підписка на додатковий випуск 1 000 000 акцій. Номінальна вартість 1 акції – 1 грн.

У договорі з засновниками (передплатниками) визначена вартість розміщення акцій вища за номінальну: 1,5 грн.

Отримані на розрахунковий рахунок внески від акціонерів за 100 000 акцій на суму 150 000 грн. та за 900 000 акцій отримано 30% їх вартості:

1) зареєстровано статутний капітал, грн.:

3) оплата акцій грошовими коштами, грн.:

сума оплати за акції = 150 000 + 900 000 х 1,5 х 0,3 =

= 150 000 + 405 000 = 555 000 грн.

У разі оплати акцій шляхом зарахування заборгованості за дивідендами, буде зроблений запис:

4) списано нараховані дивіденди на зменшення заборгованості акціонерів за внесками у статутний капітал:

У разі оплати акцій шляхом зарахування заборгованості за облігаціями, будуть зроблені записи:

5) списано суми зобов’язань товариства за облігаціями на зменшення заборгованості власників облігацій за внесками у статутний капітал:

При збільшенні статутного капіталу шляхом збільшення номінальної вартості акцій кількість випущених акцій залишається без змін. Випуск попередніх акцій анулюється: акції попереднього випуску обмінюються на акції нового випуску з більшою номінальною вартістю у співвідношенні “один до одного”.

При цьому збільшення статутного капіталу може відбуватися за рахунок нерозподіленого прибутку, реінвестиції дивідендів, індексації балансової вартості основних засобів.

Для акціонерних товариств, які відповідно до постанов Кабінету Міністрів України провели індексацію балансової вартості основних засобів, одним із шляхів збільшення статутного капіталу є збільшення статутного капіталу на суму, що не перевищує суму індексації балансової вартості основних засобів, зменшену на суму індексації зносу по них шляхом випуску акцій нової номінальної вартості або додаткової кількості акцій існуючої номінальної вартості. При такому збільшенні статутного капіталу відкритий продаж акцій не здійснюється та інформація про випуск акцій реєстрації не підлягає (Положення про порядок реєстрації випуску акцій акціонерного товариства при збільшенні статутного фонду у зв’язку з індексацією основних фондів, затверджене рішенням ДКЦПФР від 17.03.2000 р. №25).

У бухгалтерському обліку така операція буде відображена записом:

Приклад 10.16. Збільшення статутного капіталу за рахунок нерозподіленого прибутку

У березні 2005 р. товариство приймає рішення збільшити свій статутний капітал за рахунок прибутку на 50 000 грн. Державна реєстрація відповідних змін у статутному капіталі підприємства відбулась у січні 2006 р.

У січні 2006 р. повинен бути здійснений бухгалтерський запис:

Приклад 10. 17 Нарахування дивідендів на акції

На загальних зборах акціонерів відкритого акціонерного товариства, які відбулися у березні 2006 р., прийнято рішення сплатити дивіденди за 2005 рік в сумі 300 000 грн. Дивіденди будуть сплачені власними акціями підприємства.

В такому випадку у березні 2006 р. повинен бути здійснений бухгалтерський запис:

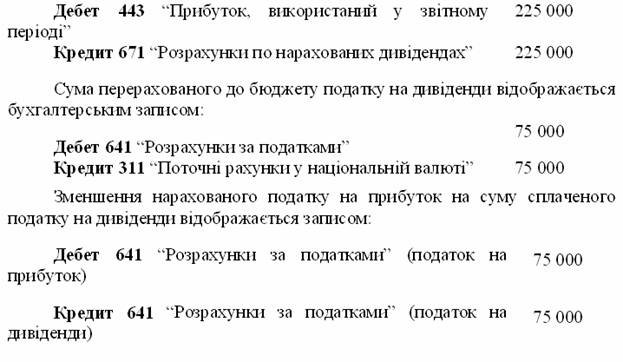

У разі, якщо виплату дивідендів планується здійснювати грошовими коштами, то нарахування дивідендів здійснюється у сумі, що підлягає сплаті акціонерам (тобто за мінусом податку на дивіденди).

У разі, якщо виплату дивідендів планується здійснювати грошовими коштами, то нарахування дивідендів здійснюється у сумі, що підлягає сплаті акціонерам (тобто за мінусом податку на дивіденди).

Такий порядок відображення записів у бухгалтерському обліку обумовлений п. 7.8.3. Закону України “Про оподаткування прибутку підприємств”, згідно з яким емітент корпоративних прав зменшує суму нарахованого податку на прибуток на суму внесеного до бюджету податку на дивіденди, запровадженого підпунктом 7.8.2 цієї статті. Крім того, при нарахуванні та сплаті дивідендів необхідно враховувати вимоги п.7.8.5 та 13.7 Закону України “Про оподаткування прибутку підприємств”.

Якщо податок на дивіденди складає 25% нарахованої суми, буде здійснений бухгалтерський запис:

Згідно з п. 7.8.2 Закону України “Про оподаткування прибутку підприємств” податок на дивіденди вноситься до бюджету до/або одночасно із виплатою дивідендів.

Приклад 10.18 Конвертація облігацій в акції

ВАТ “Надія” було випущено 500000 конвертованих облігацій на загальну номінальну вартість 500000 грн. терміном обігу 2 роки

Умови конвертації облігацій в акції визначені при їх випуску, передбачали здійснити обмін цих облігацій на прості акції товариства на момент закінчення терміну обігу облігацій з коефіцієнтом (курсом) обміну облігацій на акції – одна акція на дві облігації.

На момент погашення облігацій бажання здійснити обмін виявили власники 10000облігацій.

ВАТ “Надія” здійснило додатковий випуск 5000 акцій номінальною вартістю 1 грн. для обміну іх на облігації і зареєструвало збільшення статутного капіталу.

1) Сума збільшення зареєстрованого статутного капіталу товариства, грн.:

Дебет 46 “Неоплачений капітал” 5000

Кредит 40 “Статутний капітал” 5000

2) Різниця між номінальною вартістю розміщених акцій та ціною їх придбаннявласниками облігацій відображаеться як емісійний дохід,:

Дебет 46 “Неоплачений капітал” 5000

Кредит 421 “Емісійний дохід” 5000

3) Списання сум зобов’язання товариства за облігаціями, поданими до обміну, на зменшення заборгованості власників облігацій по формуванню власного капіталу товариства, грн :

Дебет 521 “Зобов’язання за облігаціями” 10000

Кредит 46 “Неоплачений капітал” 10000

Рішення про зменшення статутного капіталу акціонерного товариства приймається в тому ж порядку , що і про його збільшення.

Зменшення статутного капіталу здійснюється шляхом:

зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання цих акцій;

зменшення номінальної вартості акцій.

Згідно з чинним законодавством акціонерне товариство може викуповувати власні акції у акціонерів з метою:

їх наступного перепродажу,

розповсюдження серед свої працівників,

анулювання.

При анулюванні викуплених акцій номінальна вартість анульованих акцій відображається записом

Дебет 40 “Статутний капітал”

Кредит 451 “Вилучені акції”

Якщо ціна викупу акцій, що підлягають анулюванню перевищує їх номінальну вартість, то сума перевищення ціни викупу відноситься в дебет рахунка додаткового капіталу (тобто зменшує його).Якщо ж при цьому сума різниці перевищує сальдо цього рахунка, її залишок відноситься на рахунок нерозподіленого прибутку.

Списання анульованих акцій в цьому випадку відображається записом:

Дебет 421 “Емісійний дохід”

Дебет 425 “Інший додатковий капітал”

Дебет 443 “Прибуток, використаний в звітному періоді”

Кредит 451 “Вилучені акції”

При зворотній ситуації ( викупі акцій, що підлягають анулюванню, нижче від номінальної вартості) різниця відноситься на збільшення додатково вкладеного капіталу.

Дебет 451 “Вилучені акції”

Кредит 425 “Інший додатковий капітал”

Викуплені акції повинні бути реалізовані або анульовані у строк не більше одного року (стаття 32 Закону України “Про господарські товариства”).

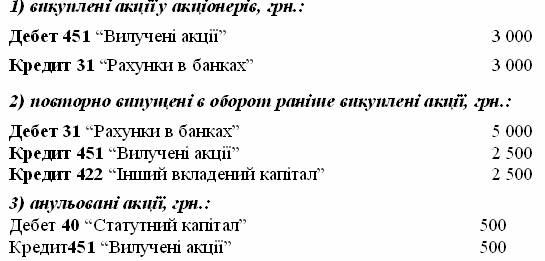

Приклад 10.19 Підприємство викупило за грошові кошти 300 власних простих акцій по номіналу 10 грн. Протягом року 250 із викуплених акцій були продані за ціною 20 грн., а 50 акцій були анульовані. Ці операції будуть відображені у бухгалтерському обліку записами:

У випадку зменшення статутного капіталу шляхом зменшення номінальної вартості акцій випуск попередніх акцій анулюється і вони обмінюються на акції нового випуску з меншою номінальною вартістю у співвідношенні ”один до одного“. Наприклад, зменшивши статутний капітал удвічи, товариство повинне замість однієї старої акції номінальної вартості 2 грн.видати акціонеру нову акцію номінальною вартістю 1грн. При цьому акціонерне товариство відшкодовує власнику акцій збитки, пов’язані із змінами статутного фонду.Спори щодо відшкодування цих збитків вирішуються в судовому порядку.

Сума зменшення статутного капіталу за рахунок зменшення номінальної вартості акцій відображається записом:

Дебет 40 “Статутний капітал”

Кредит 672 “Розрахунки за іншими виплатами”

Сума компенсації акціонерам відображається записом:

Дебет 672 “Розрахунки за іншими виплатами”

Кредит 30 “Каса”

Кредит 31 “Рахунки в банках”