11.3.1 Облік наданих знижок

Знижки, що виникають при реалізації продукції, товарів, робіт, послуг можуть бути таких видів:

знижки, надані до реалізації – на момент відвантаження продукції відома сума компенсації, що буде отримана;

знижки, надані після реалізації – на момент відвантаження продукції точна сума компенсації, що буде отримана, не може бути визначена, оскільки існують умови, якими має право скористатись покупець, та, в результаті чого, сума компенсації, яку він повинен сплатити, буде меншою.

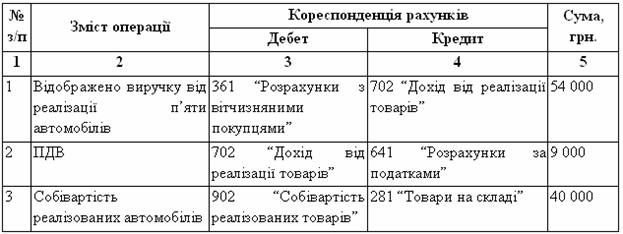

Приклад 11.1 Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. у роздріб (у тому числі ПДВ). Собівартість автомобіля – 8 000 грн. При придбанні покупцем партії з п’яти автомобілів, йому надається знижка у розмірі 10% від продажної вартості товарів. Розрахунки проводяться у безготівковій формі.

Таблиця 11.3 Відображення в обліку торговельних знижок, наданих до реалізації

Дохід у цьому випадку визначається одразу за вирахуванням знижки:

(12 000 х 5) – 60 000 х 0,1 = 54 000

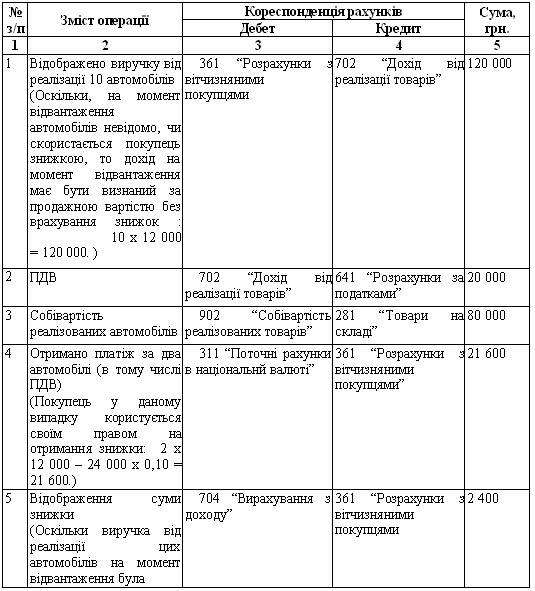

Приклад 11.2 Магазин реалізує автомобілі “Таврія” за ціною 12 000 грн. (у тому числі ПДВ). Собівартість одного автомобіля – 8 000 грн. Згідно з договором, при придбані покупцем партії автомобілів, що перевищує п’ять одиниць, надається знижка на таких умовах – 10 % від продажної вартості за умови оплати грошовими коштами протягом 5 днів від дати виставлення рахунку.

Покупець придбав 10 автомобілів на вищевказаних умовах. Товар покупцю передано в повному обсязі. Розрахунки за автомобілі відбулись таким чином:

– за два автомобілі були отримані грошові кошти на 3 день з дати відвантаження, тобто у період дії знижки;

– за інші автомобілі було оплачено після закінчення періоду дії знижки.