11.3.2 Облік повернення товарів

Повернення товарів від покупців є одним з видів вирахувань з доходу, що відображається за дебетом рахунку 704 “Вирахування з доходу”.

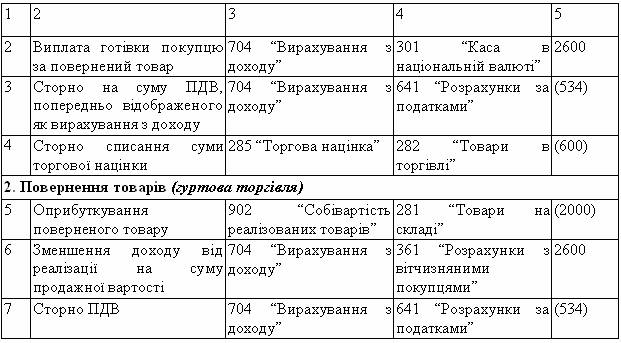

Приклад 11.3 Покупець повернув товар, що був реалізований за ціною 2600 грн. (в тому числі ПДВ). Собівартість – 2 000 грн.

Таблиця 11.5 Відображення в бухгалтерському обліку повернення товарів

Продовження таблиці 11.5