11.3 3 Визнання доходу від надання послуг

Для обліку доходів та витрат від реалізації робіт та послуг використовуються такі рахунки:

703 “Дохід від реалізації робіт і послуг”;

903 “Собівартість реалізованих робіт та послуг”.

Відповідно до П(C)БО 15 дохід, пов’язаний з наданням послуг, визнається, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Результат операції з надання послуг може бути достовірно оцінений за наявності всіх наведених нижче умов:

– можливості достовірної оцінки доходу (між сторонами мають бути погоджені права кожної із сторін, величина компенсації, спосіб та строки розрахунків);

– імовірності надходження економічних вигод від надання послуг;

– можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу;

– можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення.

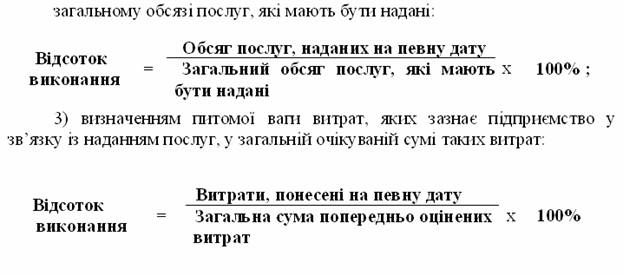

Оцінка ступеня завершеності операції з надання послуг проводиться:

– вивченням виконаної роботи (узгоджена між сторонами оцінка готовності виконаної роботи);

– визначенням питомої ваги обсягу послуг, наданих на певну дату, у

Бухгалтерські записи для відображення в обліку реалізації робіт та послуг мають такий вигляд:

визнаний дохід від реалізації робіт та послуг:

Дебет 36 “Розрахунки з покупцями та замовниками”

Кредит 703 “Дохід від реалізації робіт і послуг”

Одночасно на суму податку на додану вартість ( при наявності податкової накладної):

Дебет 703 “Дохід від реалізації робіт і послуг’

Кредит 641 “Розрахунки за податками’

Згідно з п. 14 П(С)БО 15 “Дохід”, якщо дохід (виручка) від надання послуг не може бути достовірно визначений, тобто не виконуються умови, за яких можлива достовірна оцінка результату операції (зазначені у п. 10 П(С)БО 15 “Дохід”), то дохід в цьому випадку відображається:

– у розмірі понесених витрат, які будуть відшкодовані;

– дохід не визнається, якщо не існує ймовірності відшкодування понесених витрат. Понесені витрати визнаються витратами звітного періоду.

Якщо надалі сума доходу буде достовірно оцінена, то дохід визнається за такою оцінкою.

Згідно з п.12 П(С)БО 15 “Дохід”, якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод краще визначає ступінь завершеності надання послуг).

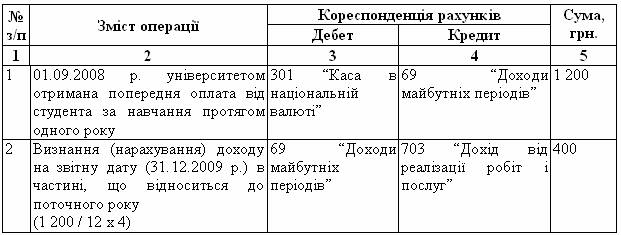

Таблиця 11. 6 Приклад відображення в обліку нарахування доходу від надання послуг