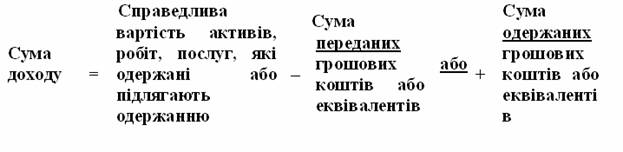

11.5 Визнання доходу за бартерним контрактом

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів (п. 23 П(С)БО 15 “Дохід”).

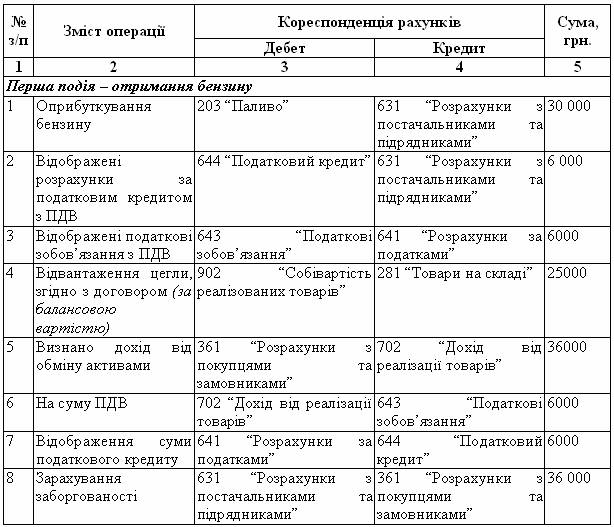

Приклад 11.6. Відображення в обліку бартерного контракту без грошової доплати

Підприємство “Будівельник” уклало бартерний товарообмінний контракт з підприємством “ВЕСТ”. За умовами договору “Будівельник” передає цеглу, балансова вартість якої 25000 грн. (справедлива вартість 30 000 грн. без ПДВ) та отримує бензин, балансова вартість якого в обліку підприємства “ВЕСТ” 21 000 грн. (справедлива вартість 30 000 грн. без ПДВ).

Таблиця 11.10 Відображення товарообмінної операції в обліку підприємства “Будівельник”

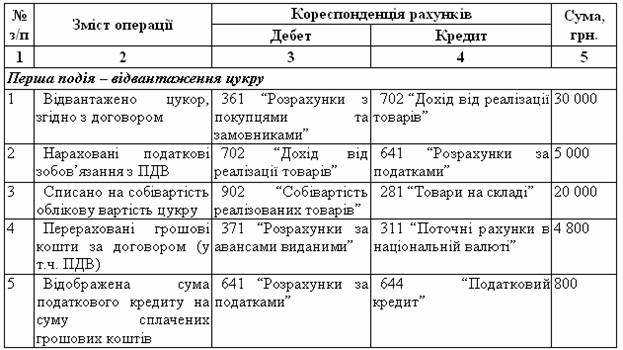

Таблиця 11.11 Відображення товарообмінної операції в обліку підприємства “ВЕСТ”

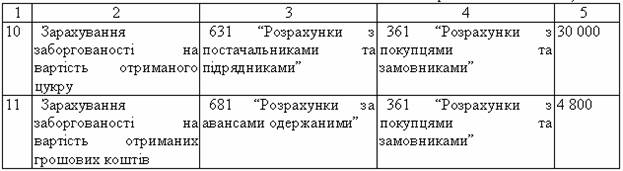

Продовження таблиці 11.11

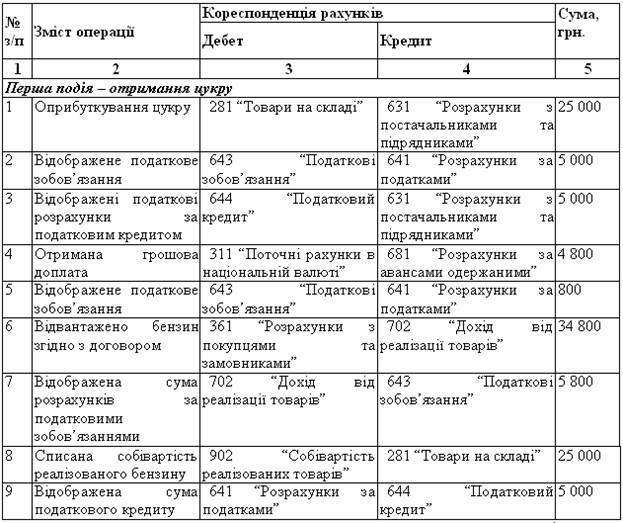

Приклад 6. Відображення в обліку бартерного контракту з грошовою доплатою

Підприємство “Маяк” уклало бартерний товарообмінний контракт з підприємством “Альтаір”. За умовами договору “Маяк” передає цемент, балансова вартість якого 20 000 грн. (справедлива вартість 30 000 грн. без ПДВ), та отримує цеглу, балансова вартість якої в обліку підприємства “Альтаір” 25 000 грн. (справедлива вартість 34 000 грн. без ПДВ), з грошовою доплатою в сумі 4 000 грн. (сума без ПДВ).

Таблиця 11.12 Відображення товарообмінної операції в обліку підприємства “Маяк”

Продовження таблиці 11.12

Таблиця11.13 Відображення товарообмінної операції в обліку підприємства “Альтаір”

Продовження таблиці 11.13