12.12 Узагальнення операцій з обліку витрат в регістрах бухгалтерського обліку

Для обліку витрат застосовуються Журнали 5 і 5А. Ті підприємства, які не використовують рахунки класу 8, облік витрат ведуть у Журналі 5. Відображення операцій з використанням рахунків класів 8 та 9 здійснюється у Журналі 5А.

В обох варіантах Журналу є однаковими за змістом і порядком заповнення розділи:

І (з кредиту рахунків 90, 91, 92, 93, 94,95, 96, 97, 98,99 в дебет рахунків),

ІІ “Витрати з податку на прибуток, витрати фінансової та інвестиційної діяльності, інші витрати”,

IV “Аналітичні дані до рахунку 28 “Товари”.

Розділ І Журналів 5 і 5А заповнюється після складання розділів ІІ і ІІІ цих журналів.

Для складання Журналів 5 і 5А використовуються дані первинних документів, накопичувальних відомостей, аркушів-розшифровок, інших журналів. У розділах ІІІ і ІІІА Журналів 5 і 5А графи 3 і 4 призначені для відображення облікової вартості і суми транспортно-заготівельних витрат виробничих запасів, що вибули у звітному місяці.

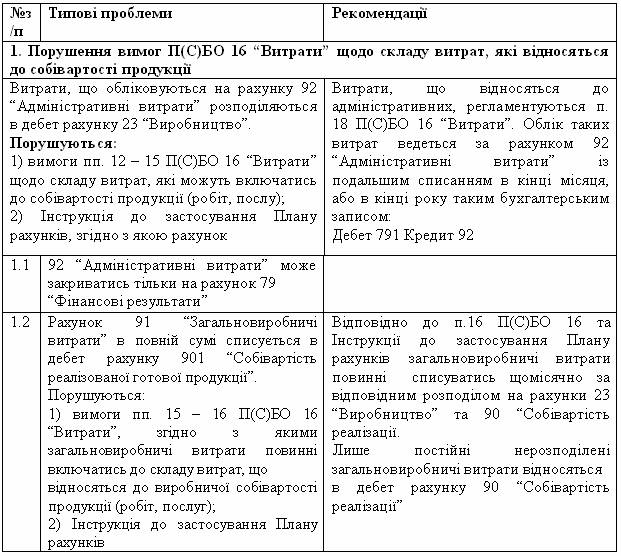

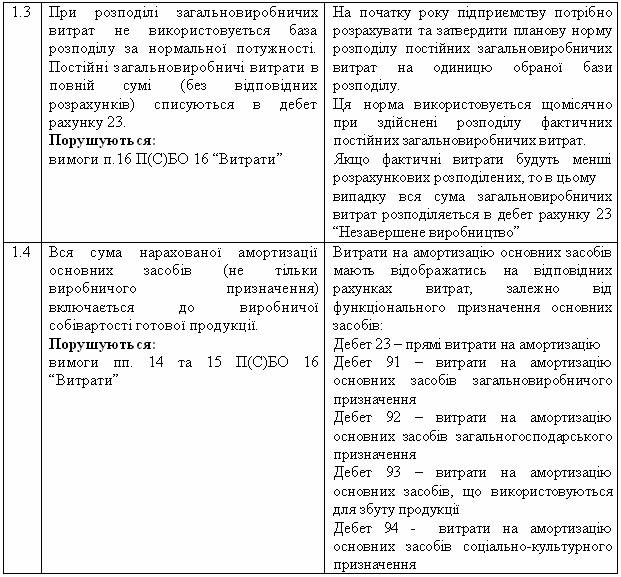

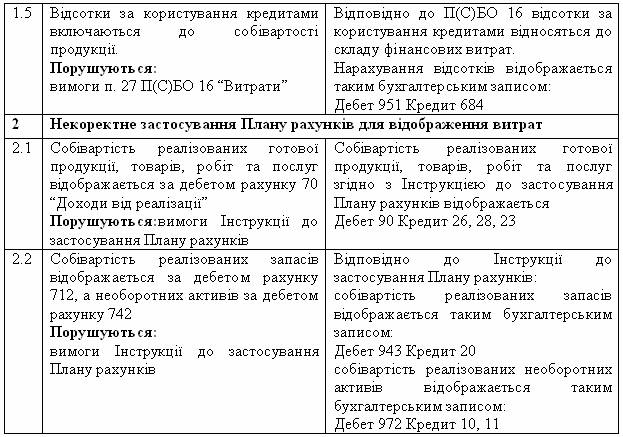

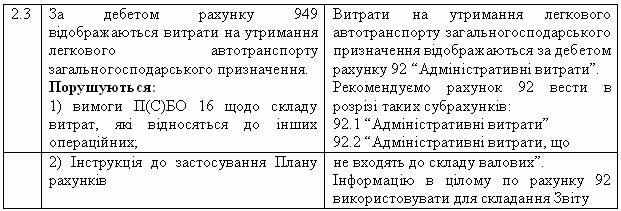

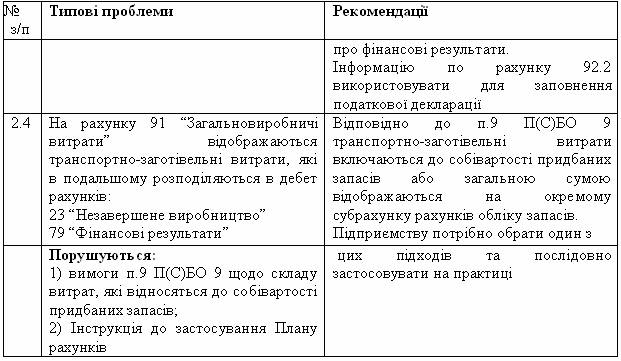

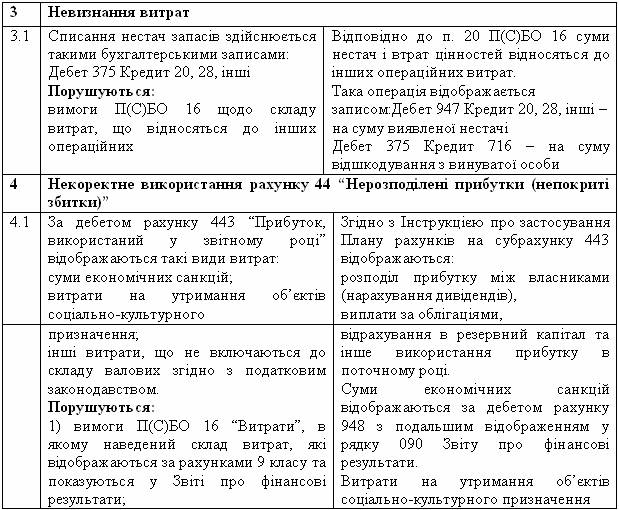

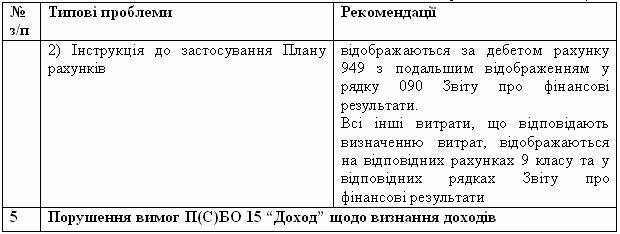

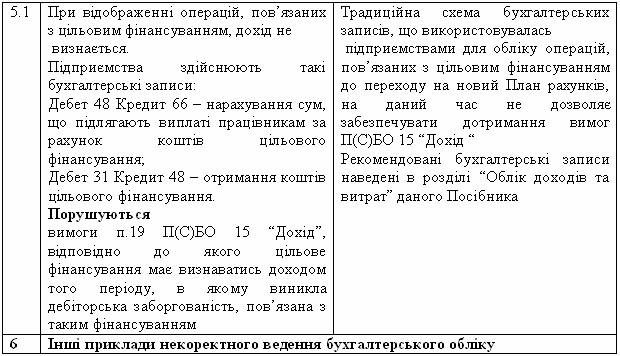

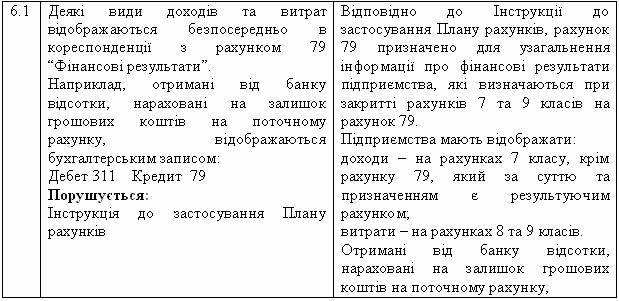

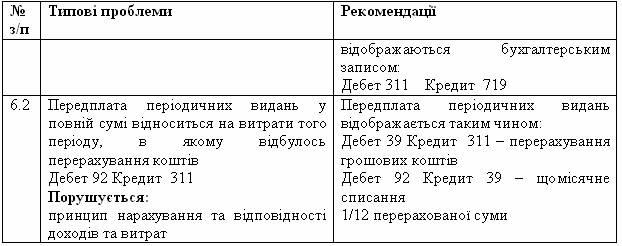

Таблиця 12.6 Типові проблеми відображення в обліку та звітності доходів та витрат

Продовження таблиці 12.5

Продовження таблиці 12.5

Продовження таблиці 12.5

Контрольні питання

1. Назвіть основні принципи обліку доходів і витрат.

2.Назвіть основні умови визнання доходу від реалізації.

3. Назвіть основні умови визнання витрат.

4. Чи визнається дохід в таких випадках:

а) при обміні подібних активів ?

б) при обміні неподібними активами?

в) при здійсненні бартерних операцій?

5.Як визначається дохід від здійснення бартерного контракту, якщо справедливу вартість отриманих активів неможливо визначити ?

6.Як визначається дохід при цільовому фінансуванні капітальних інвестицій?

7.Назвіть умови визнання доходу від надання послуг.

8.Як визначити ступінь завершеності операцій з надання послуг для визначення доходу за звітний період?

9.За якими групами в бухгалтерському обліку класифікують доходи?

10.За якими групами в бухгалтерському обліку класифікують витрати?

11.Поясніть доречність класифікації доходів та витрат за групами.

12. Як визначається фінансовий результат від діяльності підприємства?

13. Як визначити результат від реалізації готової продукції?

14. Чи впливає повернення товарів від покупців на суму доходу від основної діяльності?

15. З якою метою використовується субрахунок 704 "Вирахування з доходу"?

16. Наведіть складові елементи фінансових витрат.

17. Як визначається результат від іншої звичайної діяльності?

18. Як визначається результат від надзвичайних подій?