12.2 Собівартість реалізованої продукції (товарів, робіт, послуг)

Собівартість реалізованої продукції (робіт, послуг) складається з:

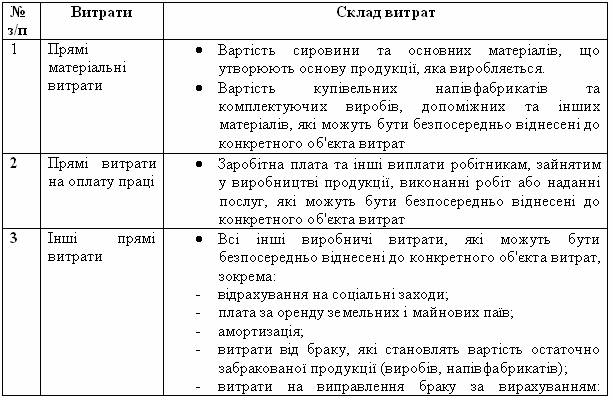

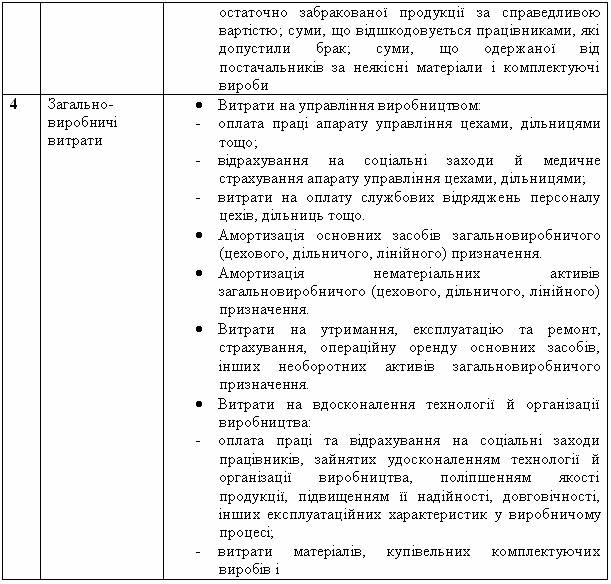

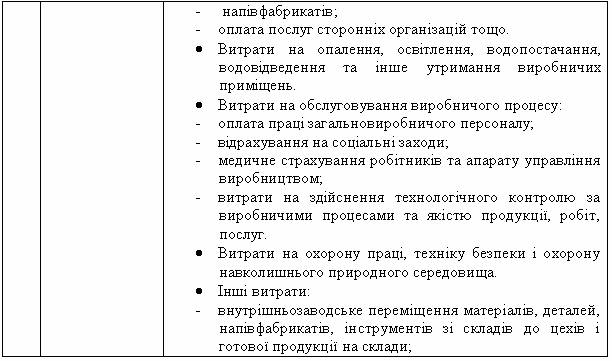

До виробничої собівартості продукції (робіт, послуг) включаються (таблиця 12.2):

Собівартість готової продукції (робіт, послуг) визначається за вирахуванням з витрат на її виробництво справедливої вартості побічної продукції, що відпускається на сторону, та вартості можливого використання побічної продукції, якщо вона використовується на підприємстві.

Таблиця 12.2 Перелік витрат, що включаються до виробничої собівартості

Відповідно до п. 11 П(С)БО 16 “Витрати” підприємства самостійно встановлюють перелік та склад статей калькулювання виробничої собівартості продукції (робіт, послуг).