12.5 Облік адміністративних витрат

До адміністративних витрат відносяться такі загальногосподарські витрати, які спрямовані на обслуговування та управління підприємством:

загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

амортизація нематеріальних активів загальногосподарського використання;

витрати на врегулювання спорів у судових органах;

податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

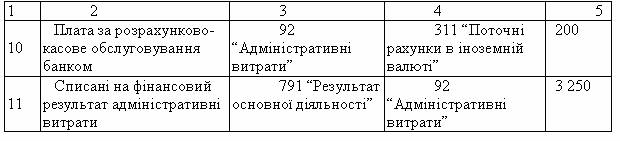

плата за розрахунково-касове обслуговування та інші послуги банків;

інші витрати загальногосподарського призначення.

Таблиця 12.3 Відображення в обліку адміністративних витрат

Продовження таблиці 12.3