12.6 Облік витрат на збут

Витрати на збут включають такі витрати, що пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

витрати матеріалів для пакування готової продукції на складах готової продукції;

витрати на ремонт тари;

оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

витрати на рекламу та дослідження ринку (маркетинг);

витрати на передпродажну підготовку товарів;

витрати на відрядження працівників, зайнятих збутом;

витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

витрати на гарантійний ремонт і гарантійне обслуговування;

інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До складу витрат на збут у торговельних організаціях включаються витрати, пов’язані з організацією збуту товарів, за винятком адміністративних, інших операційних та фінансових витрат (п.19 П(С)БО 16 “Витрати”).

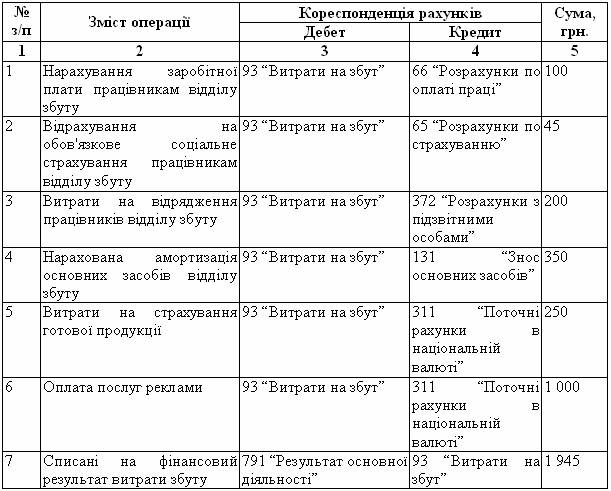

Таблиця 12.4 Відображення в обліку витрат на збут