12.7 Облік інших операційних доходів та витрат

Для обліку інших операційних доходів та витрат використовуються такі рахунки:

Рахунок 71 “Інший операційний дохід”;

Рахунок 94 “Інші витрати операційної діяльності”.

На цих рахунках узагальнюється інформація про доходи та витрати від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) та витрат, що відображаються на рахунках 90 “Собівартість реалізації”, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”.

До складу інших операційних доходів відносяться:

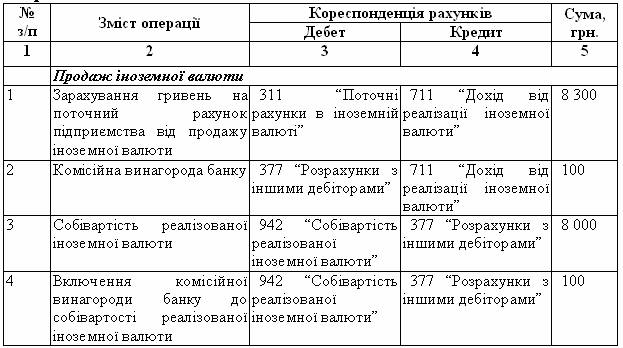

дохід від реалізації іноземної валюти;

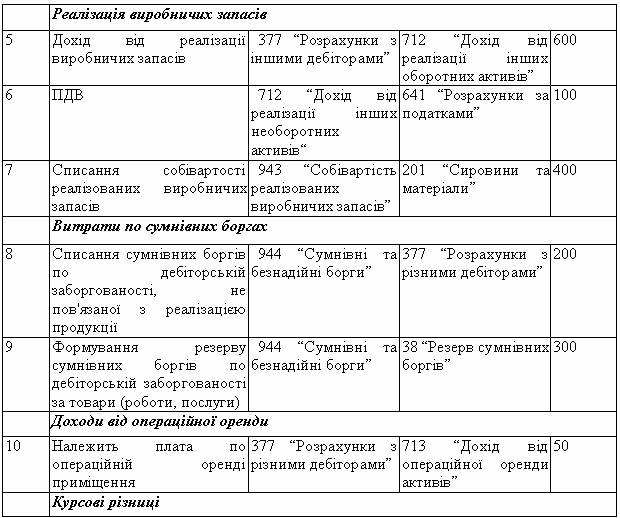

дохід від реалізації виробничих запасів, малоцінних та швидкозношуваних предметів;

дохід від операційної оренди, якщо така діяльність не є метою створення підприємства;

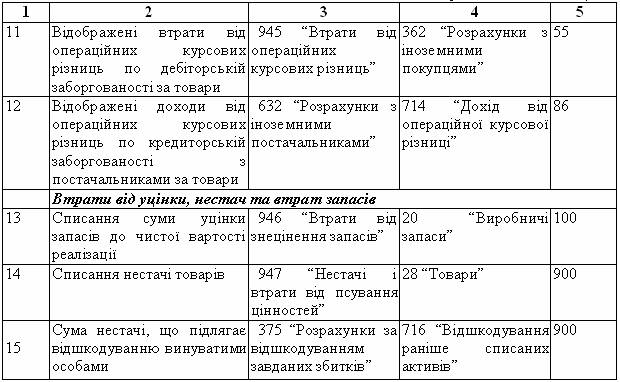

дохід від операційної курсової різниці, що виникає за активами та зобов’язаннями, пов’язаними з операційною діяльністю підприємства;

одержані штрафи, пені, неустойки за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду про їх стягнення, а також суми відшкодування зазнаних збитків;

відшкодування раніше списаних активів;

дохід від списання кредиторської заборгованості, що виникла в ході операційного циклу;

одержані гранти та субсидії;

доходи від операцій з тарою, від інвентаризації тощо.

До інших операційних витрат включаються:

витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 “Нематеріальні активи;

собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов’язані з продажем іноземної валюти;

собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов’язаних з їх реалізацією;

сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

втрати від знецінення запасів;

нестачі й втрати від псування цінностей;

визнані штрафи, пеня, неустойка;

витрати на утримання об’єктів соціально-культурного призначення;

інші витрати операційної діяльності.

Таблиця 12.5 Відображення в обліку інших операційних доходів та витрат

Продовження таблиці 12.5