12.9 Облік інших доходів та витрат

До складу інших доходів та витрат включаються доходи та витрати, які виникають під час звичайної діяльності (крім фінансових витрат), але не пов'язані безпосередньо з виробництвом та / або реалізацією продукції (товарів, робіт, послуг).

Для відображення інших доходів та витрат в бухгалтерському обліку використовуються такі рахунки:

74 “Інші доходи”;

97 “Інші витрати”.

До інших доходів відносяться:

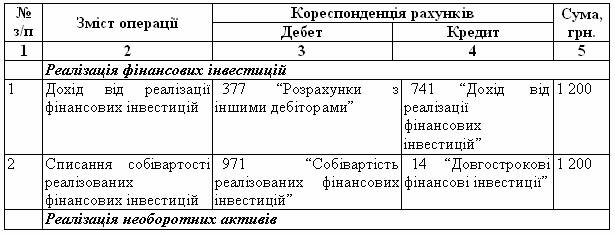

доходи від реалізації фінансових інвестицій (рахунок 741);

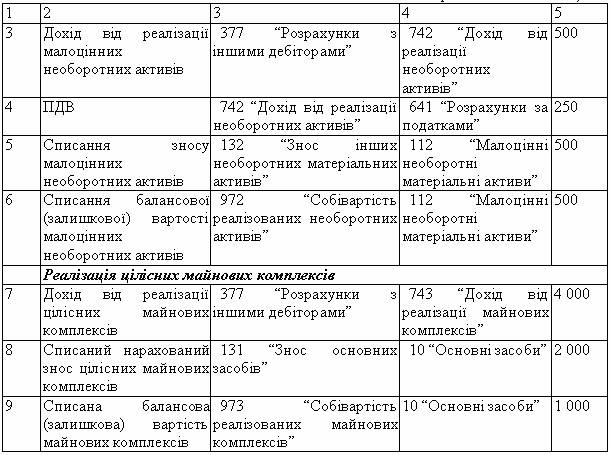

доходи від реалізації необоротних активів (рахунок 742);

доходи від реалізації майнових комплексів (рахунок 743);

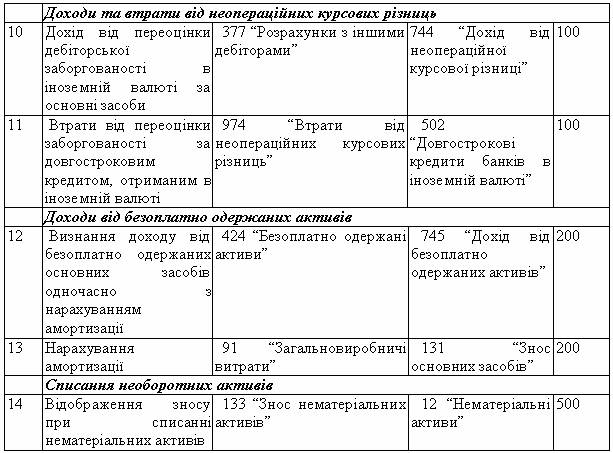

доходи від курсових різниць, що виникли за активами та зобов’язаннями в іноземній валюті, які пов’язані з фінансовою та інвестиційною діяльністю (рахунок 744);

доходи від безоплатно одержаних необоротних активів, які визнаються пропорційно сумі нарахованої амортизації (рахунок 745);

доходи від списання кредиторської заборгованості, що не виникла в ході операційного циклу (рахунок 746);

вартість негативного гудвілу, яка визнається доходом (рахунок 746).

До інших витрат належать:

собівартість реалізованих фінансових інвестицій (рахунок 971);

собівартість реалізованих необоротних активів (залишкова вартість та витрати, пов’язані з реалізацією необоротних активів) (рахунок 972);

собівартість реалізованих майнових комплексів (рахунок 973);

втрати від неопераційних курсових різниць (рахунок 974) ;

сума уцінки необоротних активів і фінансових інвестицій (рахунок 975) ;

витрати на ліквідацію необоротних активів (розбирання, демонтаж тощо) та залишкова вартість ліквідованих (списаних) необоротних активів (рахунок 976);

інші витрати звичайної діяльності (рахунок 977).

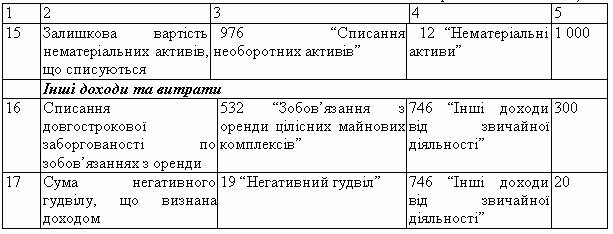

Таблиця 12.5 Відображення в обліку інших доходів та витрат

Продовження таблиці 12.5

Продовження таблиці 12.5