13.4.2 Суть та види податкових різниць

Визначення сум податків та контроль за їх сплатою здійснюється ії жорстким додержанням чинного податкового законодавства. Бухгалтерський облік повинен дати реальну картину фінансового стану підприємства та результатів його діяльності незалежно від правил та вимог податкового законодавства.

Наслідками цього є різниці у визначенні активів, зобов'язань, статей доходів та витрат підприємства, і в результаті відмінність між обліковим та податковим (оподатковуваним) прибутком. Це, в свою чергу, обумовлює необхідність відображення таких різниць в бухгалтерському обліку та звітності підприємства поточного та наступних звітних періодів.

П(С)БО 17 визначає порядок визнання, оцінки, та розкриття у фінансовій звітності податку на прибуток, активів та зобов'язань, які виникають під час розрахунків податку на прибуток.

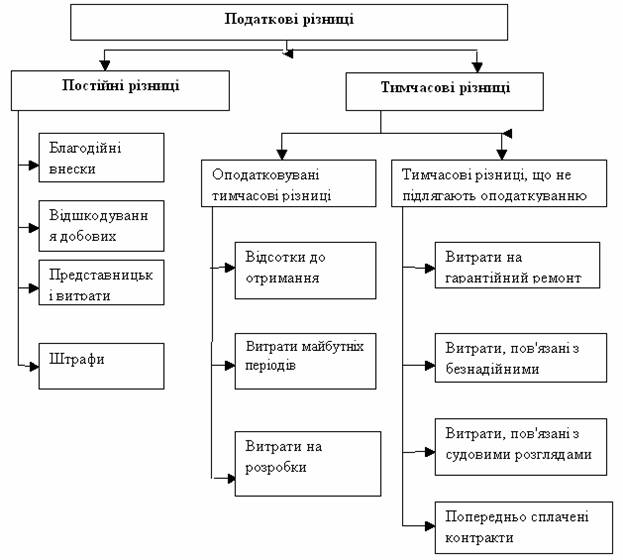

Всі різниці між обліковим та податковим прибутком класифікується згідно з П(с)БО 17 як постійні та тимчасові (рисунок 13.2.)

Постійна різниця – різниця між податковим прибутком (збитком) і обліковим прибутком (збитком) за певний період, що виникає в поточному періоді та не анулюється у наступних звітних періодах.

Рисунок 13.2 Класифікація податкових різниць

Тимчасова різниця – різниця між оцінкою активу або зобов’язання за даними фінансової звітності та податковою базою цього активу або зобов’язання відповідно.

Тимчасовими різницями є різниці в часі.

Різниці в часі –це різниця між податковим та обліковим прибутком за певний період, яка виникає в результаті того, що період, за який деякі статті доходів та затрат включаються в податковий прибуток не збігаються в часі з тим періодом, в якому вони включаються до оподатковуваного прибутку. Різниця в часі виникає в одному періоді, а анулюється в одному або кількох наступних періодах.

Тимчасова різниця, що підлягає оподаткуванню – тимчасова різниця, що включається до податкового прибутку (збитку) у майбутніх періодах.

Тимчасова різниця, що підлягає вирахуванню – тимчасова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) у майбутніх періодах.

Тимчасові різниці збільшують суми податку або вирахувань у майбутніх роках, тоді як постійні різниці , що виникли в поточному році, вже не впливатимуть на суму оподатковуваного прибутку.

Податкова база активу і зобов’язання – оцінка активу і зобов’язання, яка використовується з метою оподаткування цього активу і зобов’язання при визначенні податку на прибуток.