14.1.2 Порядок складання звіту

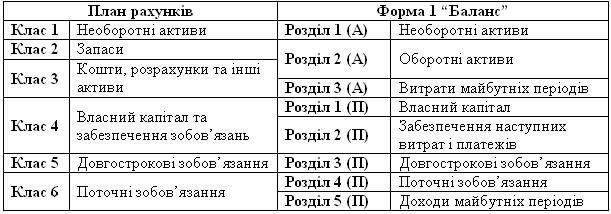

Баланс складається виходячи з залишків на рахунках 1 – 6 класів Плану рахунків. Однією з особливостей Плану рахунків є його тісний взаємозв’язок з формами фінансової звітності.

Таблиця 14.1 Зв’язок Плану рахунків та розділів Балансу

Таким чином, коректне використання Плану рахунків спрощує процес складання фінансової звітності.

Дані на початок року переносяться у графу 3 Балансу з попереднього річного звіту з урахуванням коригувань вступного сальдо нерозподіленого прибутку, які відображаються у Відомості 7.2 “Аналітичні дані рахунку 44 “Нерозподілені прибутки (непокриті збитки) за __ рік” та у бухгалтерській довідці до неї.

Статті Балансу повинні бути узгодженими та дорівнювати залишкам на синтетичних та аналітичних рахунках в Головній книзі на кінець звітного періоду.

Баланс підприємства складається на кінець останнього дня звітного періоду.

Статті Балансу згруповані в розділи – три в Активі балансу та п'ять в пасиві Балансу.

Особливістю Балансу є рівність підсумкових сум Активу і Пасиву

Для заповнення даних на кінець звітного періоду підприємство може складати оборотно-сальдовий баланс.

В першому розділі Активу Балансу відображається вартість необоротних активів: нематеріальних активів, основних засобів, капітальних інвестицій, довгострокових фінансових інвестицій та дебіторської заборгованості.

В другому розділі Активу Балансу відображається вартість оборотних активів. Оборотні активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом 12 місяців з дати балансу, або протягом операційного циклу. До них відносяться: запаси, векселі одержані, поточна дебіторська заборгованість за товари, роботи, послуги та інші операції, поточні фінансові інвестиції та грошові кошти.

В третьому розділі Активу відображається вартість витрат майбутніх періодів – витрати, які мали місце протягом поточного або попередніх звітних періодів, але належать до подальших звітних періодів.

В першому розділі Пасиву відображається інформація про власний капітал підприємства: статутний, пайовий, додатковий капітал, нерозподілений прибуток тощо.

В другому розділі Пасиву відображається вартість сформованих резервів на забезпечення майбутніх витрат і платежів, а саме: на виплату відпусток,додаткових пенсій, гарантійних зобов'язань, а також отримані цільові фінансування.

В третьому розділі Пасиву наводяться дані про довгострокові зобов'язання, які не будуть погашені протягом операційного циклу, або протягом дванадцяти місяців з дати балансу. До них належать: довгострокові позики банків, заборгованість за виданими довгостроковими векселями, за випущеними облігаціями, тощо.

В четвертому розділі Пасиву відображається інформація про зобов'язання ,які будуть погашені в ході звичайного операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. Це короткострокові кредити банків та позики, короткострокові векселі видані, кредиторська заборгованість з постачальниками, та іншими розрахунками.

В п'ятому розділі Пасиву відображаються доходи майбутніх періодів – доходи, які отримані протягом звітного періоду або в попередніх періодах, але будуть визнані в наступних звітних періодах.

Коли підприємство має сформовані залишки на рахунках з урахуванням усіх необхідних коригувань на кінець періоду для заповнення Балансу, необхідно встановити зв’язок між окремими статтями Балансу та рахунками.

Такий зв’язок між статтями Балансу та рахунками Плану рахунків, який було встановлено на основі вимог П(С)БО 2 до змісту окремих статей Балансу та Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, відображено у таблиці 14. 2.(Додаток В)