14.2.2 Порядок складання звіту

Розділ I “Фінансові результати” складається виходячи з даних за рахунками класу 7 та 9 Плану рахунків. Взаємозв’язок між статтями цих розділів Звіту про фінансові результати та рахунками Плану рахунків наведено у таблиці 14.4 (Додаток В)

Правильність заповнення Звіту про фінансові результати перевіряється шляхом звірки рядків 220 (225) із сальдо за рахунком 79 “Фінансові результати” (у разі, якщо рахунки класів 7 та 9 закриваються щомісячно) або з розрахунковою сумою, що є різницею між сукупним кредитовим сальдо рахунків класу 7 та сукупним дебетовим сальдо рахунків класу 9.

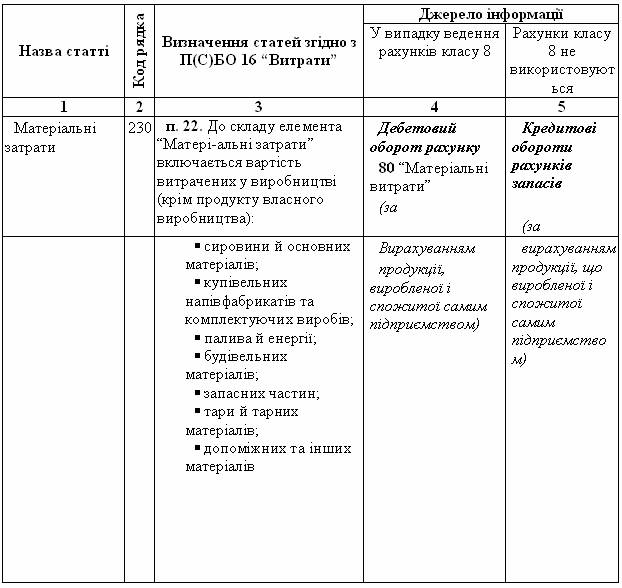

Розділ II. “Елементи операційних витрат” Звіту про фінансові результати складається з використанням інформації:

накопиченої на рахунках класу 8, або

шляхом аналізу кредитових оборотів рахунків запасів, зносу необоротних активів, забезпечень, кредиторської боргованості тощо.

Взаємозв’язок між статтями цього розділу Звіту про фінансові результати та рахунками Плану рахунків наведено у таблиці 14.5.

Таблиця 14.5 Взаємозв’язок між статтями Звіту про фінансові результати та рахунками Плану рахунків

РОЗДІЛ ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

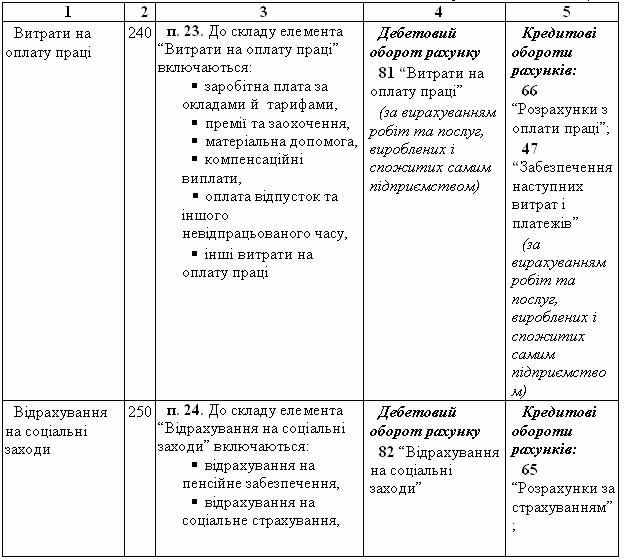

Продовження таблиці 14.5

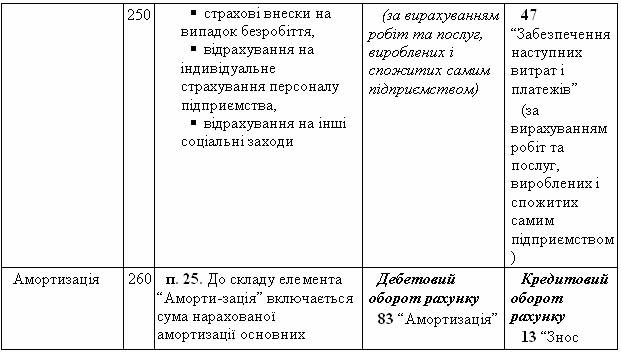

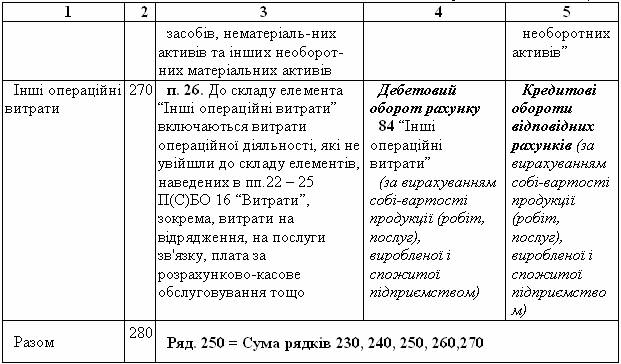

Продовження таблиці 14.5

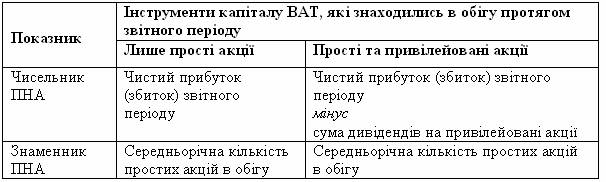

Розділ III “Розрахунок показників прибутковості акцій” Звіту про фінансові результати складається, виходячи з вимог П(С)БО 3 “Звіт про фінансові результати” та П(С)БО 24 “Прибуток на акцію”.

Чистий прибуток (збиток), що припадає на одну просту акцію

Чистий прибуток (збиток), що припадає на одну просту акцію (далі – ПНА), обчислюється за допомогою ділення чистого прибутку (збитку) періоду, які належать власникам простих акцій, на середньорічну кількість простих акцій, що знаходяться в обігу протягом цього періоду.

Особливості розрахунку цього показника ПНА відповідно до виду інструментів капіталу ВАТ, які знаходяться в обігу, узагальнені в таблиці 13.6.

Таблиця 14.6 Складники ПНА відповідно до інструментів капіталу ВАТ

Для заповнення рядка 320 розділу ІІІ Звіту про фінансові результати слід виконати три кроки.

Крок 1. Розрахунок чисельника ПНА

1) визначаємо чистий прибуток (збиток) звітного періоду (рядки 220, 225 розділу І Звіту про фінансові результати, підготовленого відповідно до вимог П(С)БО 3);

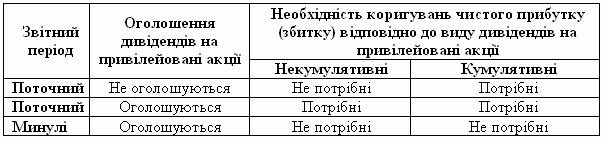

2) вираховуємо з чистого прибутку звітного періоду (додаємо до чистого збитку) дивіденди, нараховані власникам привілейованих акцій.

Приклад 14.1 Розрахунок чисельника ПНА

Чистий прибуток звітного періоду склав 60 тис. грн. Після дати балансу були оголошені дивіденди:

1 грн. на одну просту акцію, яка знаходиться в обігу (таблиця.14.8), та

20 грн. на одну привілейовану акцію, (1 000 шт.)

Таким чином, чисельник ПНА становитиме: 60 000 – 20 х 1 000 = 40 000 (грн.)

Слід зауважити, що визначення чистого прибутку (збитку) залежить від виду дивідендів, які припадають на привілейовані акції (табл. 13.7).

Таблиця 14.7 Вплив дивідендів за привілейованими акціями на чистий прибуток (збиток), який належить власникам простих акцій

Крок 2. Визначення знаменника ПНА

З цією метою на підставі даних обліку розраховується середньорічна кількість простих акцій, які знаходилися в обігу протягом звітного періоду, за формулою середньозваженої.

Для розрахунку середньорічної (середньозваженої – за менший ніж рік період) кількості простих акцій, що перебувають в обігу, використовуються дані реєстру акціонерів на перше число кожного місяця звітного періоду чи на іншу дату, якщо зміни в кількості акцій в обігу відбувалися на іншу, ніж початок місяця дату.

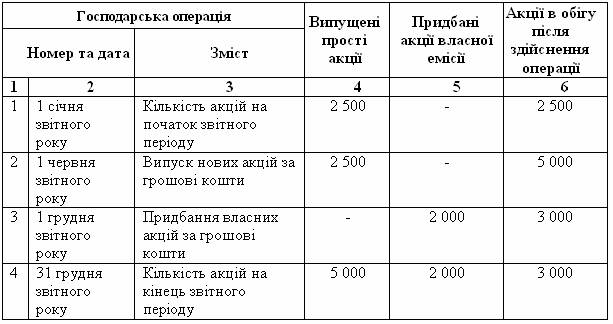

Приклад 14.1 (продовження)

Є така інформація про прості акції нашого ВАТ (таблиці 14.8)

Таблиця 14.8 Вихідні дані

Розрахунок:

Середньорічна кількість простих акцій, які знаходилися в обігу протягом звітного періоду = (2 500 х 5/12) + (5 000 х 6/12) + (3 000 х 1/12) ? 3 792 (простих акцій), де 5/12, 6/12, 1/12 – часовий зважений коефіцієнт.

Часовий зважений коефіцієнт – частка від ділення загальної кількості днів (місяців), протягом яких акції перебували в обігу, на кількість днів (місяців) у році.

При розрахунку часового зваженого коефіцієнта допускається приймати період обігу акцій не в днях, а в місяцях, якщо випуск, викуп і анулювання акцій здійснюється з першого числа місяця.

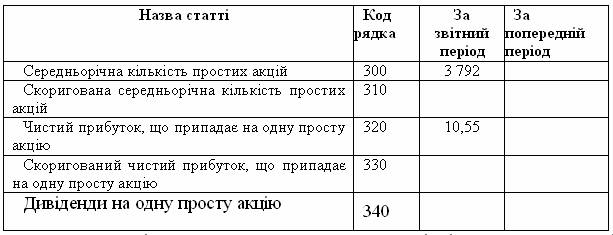

Результат розрахунку записується у рядок 300 розділу ІІІ Звіту про фінансові результати

Крок 3. Обчислення ПНА.

Обчислення ПНА проводиться шляхом ділення чистого прибутку, який належить власникам простих акцій, на середньорічну кількість цих акцій в обігу.

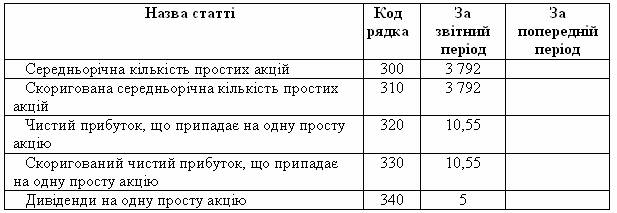

За даними прикладу 14.1 ПНА дорівнює: 40 000 : 3 792 = 10,55 (грн. /акцію).

Розраховане значення ПНА буде відображено у рядку 320 розділу ІІІ Звіту про фінансові результати

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Якщо в акціонерного товариства в результаті підрахунку показників дохідності акцій виходить не прибуток, збиток на одну просту акцію, то цей показник наводиться в дужках.

Застосування середньорічної (середньозваженої) величини простих акцій в обігу дає змогу враховувати зміни акціонерного капіталу залежно від кількості акцій, що випускаються та вилучаються з обігу. В цьому випадку акціонерний капітал включається до розрахунку ПНА в тій мірі, у якій він безпосередньо бере участь у створенні чистого прибутку ВАТ.

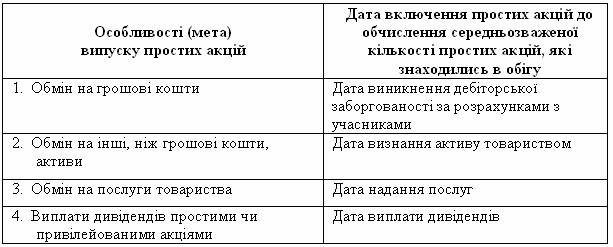

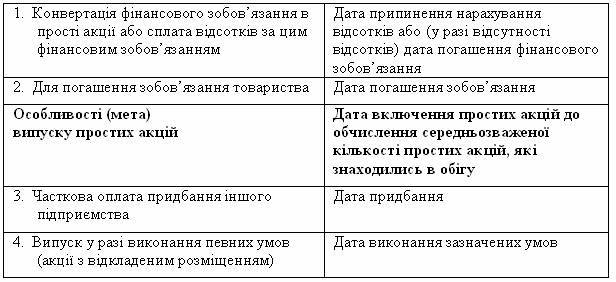

Як правило, прості акції включаються до розрахунку середньорічної їх кількості з дати випуску. Приклади визначення цієї дати відповідно до п. 6 П(С)БО 24 наведені у табл. 7.

Таблиця 14.9 Дати включення простих акцій до обчислення середньозваженої кількості простих акцій в обігу (п. 6 П(С)БО 24)

Продовження таблиці 14.9

Скоригований чистий прибуток (збиток) на акцію

Скоригований чистий прибуток (збиток) на одну просту акцію визначається діленням скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій в обігу.

Скоригований чистий прибуток (збиток) – чистий прибуток (збиток) після вирахування дивідендів на привілейовані акції, скоригований на вплив розбавляючих простих акцій.

Скоригована середньорічна кількість простих акцій – середньорічна кількість простих акцій в обігу, скоригована на кількість потенційних простих акцій.

Скоригований ПНА відображає максимально можливу ступінь зменшення прибутку (збільшення збитку) на одну просту акцію товариства у разі конвертації розбавляючих потенційних простих акцій без відповідного збільшення активів товариства.

Потенційні прості акції – це фінансовий інструмент або інша угода, за якою у майбутньому його власнику надається право на прості акції.

До них відносяться:

облігації, які можна конвертувати у прості акції;

привілейовані акції, які можуть бути конвертовані в прості акції;

гаранти на акції;

опціони на акції;

акції, які можуть бути придбані за спеціальними програмами для працівників;

угоди, учасники яких матимуть право на отримання простих акцій у разі виконання вимог, передбачених цими угодами.

Фінансовий інструмент – контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одного підприємства і фінансового зобов’язання або інструмента власного капіталу в іншого.

Розбавляюча потенційна проста акція – фінансовий інструмент або інша угода, конвертація яких у прості акції приведе до зменшення чистого прибутку (збільшення чистого збитку) на одну просту акцію від звичайної діяльності у майбутньому.

Антирозбавляюча потенційна проста акція – фінансовий інструмент або інша угода, конвертація яких у прості акції приведе до збільшення чистого прибутку (зменшення чистого збитку) на одну просту акцію від звичайної діяльності у майбутньому.

Розглянемо основні кроки визначення скоригованого ПНА.

Крок 1. Розрахунок чисельника скоригованого ПНА

Для цього необхідно визначити наявність у товариства фінансових інструментів, що є потенційними простими акціями, та оцінити їх вплив на суму чистого прибутку, який належить власникам простих акцій.

До розрахунку скоригованого ПНА необхідно включити лише такі потенційні прості акції, які мають розбавляючий вплив на ПНА, тобто зменшують його значення. Оцінка впливу здійснюється для кожного виду потенційних простих акцій (кожного випуску, серії випусків даного виду акцій) на суму чистого прибутку.

З метою обчислення чисельника скоригованого прибутку на акцію чисельник, визначений для прибутку на акцію (чистий прибуток (збиток) за вирахуванням дивідендів на привілейовані акції), слід відкоригувати наступним чином, враховуючи сплату податків:

збільшити на суму дивідендів, визнаних у звітному періоді, на розбавляючі потенційні прості акції, оскільки ці дивіденди бралися до уваги при обчисленні чистого прибутку за період;

збільшити на суму відсотків, визнаних у періоді, які пов’язані з розбавляючими потенційними простими акціями;

врахувати будь-які зміни в доході або витратах, які будуть наслідком конвертування розбавляючих потенційних простих акцій.

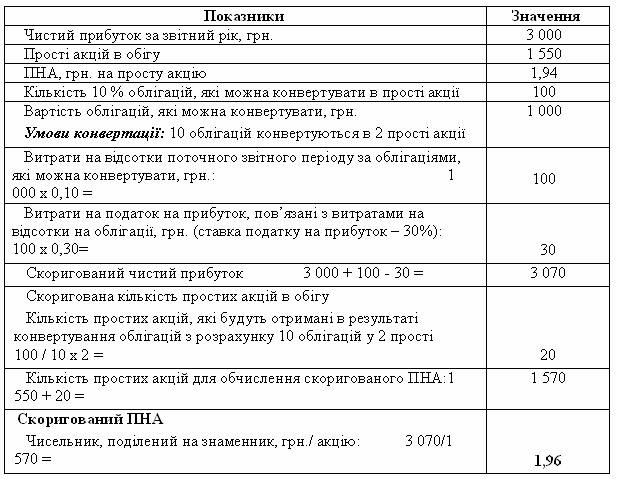

Приклад 13.2 Розрахунок скоригованого ПНА

Чистий прибуток ВАТ становив 100 000 грн. ВАТ має 50 000 простих акцій в обігу та 15 000 потенційних простих акцій. ПНА становить 2 грн. на просту акцію (100 000 грн. : 50 000 простих акцій). Припустимо, що потенційні прості акції будуть конвертовані в прості акції, сума чистого прибутку (з урахуванням відповідної зміни суми податку на прибуток) зросте на 15 000 грн.

Тоді нове значення ПНА становитиме:

Такі потенційні прості акції розглядаються як розбавляючі, тому що вони зменшують суму ПНА. Вони обов’язково включаються до обчислення скоригованого ПНА.

Приклад 14.3 Використовуючи дані прикладу 2, припустимо, що після конвертування потенційних простих акцій чисельник збільшиться на 50 000 грн. Тоді:

Потенційні прості акції в цьому випадку вважаються антирозбавляючими, тому що вони збільшують суму чистого прибутку на акцію. Сума скоригованого ПНА складає 2,31 грн. на просту акцію, що на 0,31 грн. більше суми чистого ПНА. Відповідно до П(С)БО 24 такі фінансові інструменти виключаються з обчислення скоригованого ПНА.

Потенційні прості акції в цьому випадку вважаються антирозбавляючими, тому що вони збільшують суму чистого прибутку на акцію. Сума скоригованого ПНА складає 2,31 грн. на просту акцію, що на 0,31 грн. більше суми чистого ПНА. Відповідно до П(С)БО 24 такі фінансові інструменти виключаються з обчислення скоригованого ПНА.

Крок 2. Розрахунок знаменника скоригованого ПНА

Для розрахунку знаменника скоригованого ПНА знаменник, визначений для ПНА, слід збільшити на середньорічну кількість простих акцій, які були б в обігу, якщо припустити конвертування всіх розбавляючих потенційних простих акцій. При цьому розбавляючі потенційні прості акції слід вважати конвертованими на початок звітного періоду або, якщо це відбулося пізніше, на дату випуску потенційних простих акцій.

Отже, під час складання фінансової звітності за 2008 рік:

для облігацій, що були випущені 1 вересня 2007 року і конвертуються у прості акції, буде вважатися, що всі такі облігації конвертовані у прості акції з 1 січня 2008 року;

для потенційних простих акцій, які випущені 25 травня 2008 року, коригування чисельника і знаменника чистого ПНА буде відбуватися саме з цієї дати.

Кількість потенційних простих акцій включається до розрахунку скоригованого чистого прибутку на одну просту акцію за період перебування їх в обігу (п. 14 П(С)БО 24).

Розрахунок здійснюється за кожним класом і випуском простих акцій.

Крок 3. Обчислення скоригованого ПНА

Скоригований чистий прибуток, який відноситься до власників простих акцій, ділиться на середньозважену кількість цих акцій в обігу протягом звітного періоду, скоригований на вплив розбавляючих потенційних простих акцій.

Розглянемо кроки 1–3 на прикладі облігацій, які конвертуються у прості акції (таблиця 14.10).

Таблиця 14.10 Обчислення скоригованого ПНА в результаті конвертування облігацій

Щодо операції 2 та 3 треба дати деяки пояснення.

Внаслідок припущення про конвертацію облігацій на початок року згідно з П(С)БО 24 вважається, що вони не будуть в обігу і немає потреби у витратах на сплату відсотків на облігації. Витрати на відсотки, заощаджені за цією гіпотезою (“якщо конвертовані”), дорівнюють 100 грн. У наведеному прикладі облігації відображаються в обліку за їх номінальною вартістю. Якщо облігації були б випущені з дисконтом або премією, заощаджені витрати на відсотки включали б також амортизацію дисконту, яка виникає після первісного визнання компонента зобов’язань.

Відповідно до припущення, поясненого в попередньому абзаці, сума відсотків на облігації вже не вираховується з прибутку до оподаткування, тому він зростає на 100 грн. Це, в свою чергу, збільшить суму податку на прибуток на 30 грн.

Отже, внаслідок конвертації облігацій очікується зростання скоригованого чистого прибутку на одну просту акцію. Відповідно до п.13 П(С)БО 24 такі фінансові інструменти не повинні включатись до розрахунку скоригованого ПНА.

Більшість ВАТ не матимуть потенційних простих акцій. Незважаючи на це, у Звіті про фінансові результати слід вказати обидва показники ПНА. В цьому випадку їх значення будуть однаковими.

Згідно з П(С)БО 3 у розділі ІІІ Звіту про фінансові результати відображається також показник, який розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються ці дивіденди (таблиця14.9). Припустимо, що вони складають 5 грн. на одну просту акцію.

Отже, використовуючи дані прикладу13.1, розділ ІІІ матиме такий вигляд

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Перерахунок чистого прибутку (збитку) на просту акцію

Відповідно до вимог п. 15 П(С)БО 24 чистий прибуток (збиток) на одну просту акцію та скоригований чистий прибуток (збиток) на одну просту акцію за звітний та попередній роки підлягають перерахунку, якщо кількість простих акцій в обігу змінюється у результаті подій, що не мають впливу на зміни активів товариства.

Прикладами таких випусків є:

а) випуск акцій для сплати дивідендів або бонусна емісія (тобто випуск акцій для безкоштовного пропорційного розподілу між акціонерами);

б) зменшення номінальної вартості акцій (дроблення акцій);

в) збільшення номінальної вартості акцій (зворотне дроблення акцій або консолідація акцій);

г) бонусний елемент в будь-якому іншому випуску (наприклад, підписка на акції за пільговою ціною) для існуючих акціонерів;

д) злиття підприємств.

За випадків а) - в) розміщення простих акцій провадиться без оплати шляхом розподілу серед існуючих акціонерів пропорційно до їх частки в статутному капіталі. Таким чином, не відбувається змін ні у структурі відносин власності, ні в розподілі прибутку серед акціонерів. Тому кількість простих акцій, які знаходяться в обігу до врахування вказаних вище подій, перераховується так, ніби подія відбулася на початку самого раннього з періодів, які наведені у звіті (тобто за звітний та минулий роки).

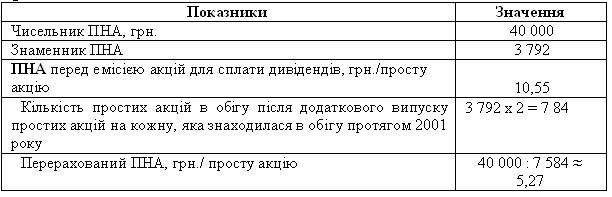

Приклад 14.4. Випуск акцій для сплати дивідендів

Емісія, призначена для сплати дивідендів існуючим акціонерам, здійснена 01.04.2007 р. на таких умовах: ВАТ випустило 1 просту акцію на кожну просту акцію в обігу, тобто кількість акцій збільшиться в 2 рази (таблиця 13.11).Використовуючи дані прикладу 13.3, слід виконати перерахунок кількості простих акцій, які були в обігу. Незалежно від фактичної дати емісії акцій для сплати дивідендів знаменник ПНА дорівнюватиме:

3 792 х 2 = 7 584.

Тоді перерахований ПНА становитиме 5,27 грн. на просту акцію в обігу.

Таблиця 14.11 Перерахунок ПНА у випадку сплати дивідендів простими акціями

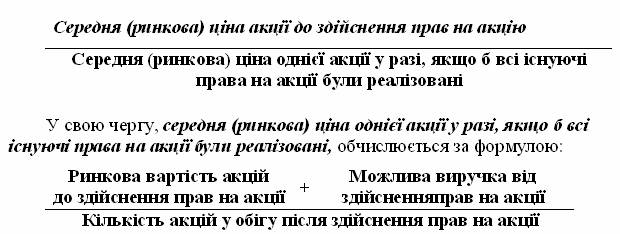

Підписка акцій за пільговою ціною [випадок г)] розглядається як виплата дивідендів акціями на суму перевищення ринкової (середньої) ціни акції над пільговою (більш низькою) ціною її продажу. У цьому випадку знаменник ПНА збільшується на кількість акцій, що дорівнює різниці між кількістю простих акцій в обігу та кількістю акцій, які були б додатково випущені на суму, одержану від їх продажу акціонерам за ринковою (середньою) ціною (п. 11 П(С)БО 24).

Підписка акцій за пільговою ціною [випадок г)] розглядається як виплата дивідендів акціями на суму перевищення ринкової (середньої) ціни акції над пільговою (більш низькою) ціною її продажу. У цьому випадку знаменник ПНА збільшується на кількість акцій, що дорівнює різниці між кількістю простих акцій в обігу та кількістю акцій, які були б додатково випущені на суму, одержану від їх продажу акціонерам за ринковою (середньою) ціною (п. 11 П(С)БО 24).

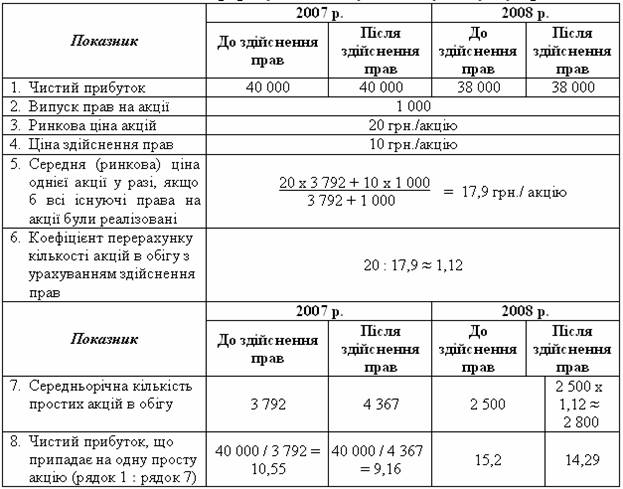

Приклад 14.5 Випуск акцій з пільговою ціною для існуючих акціонерів.

Припустимо, що ВАТ протягом 2007 р. мало в обігу 3 792 акції (приклад 1). У 2007 р. воно також випустило права на прості акції в кількості 1 000 шт. Дата здійснення прав – 01.10.2007 р. Ринкова ціна прав – 20 грн./шт. Існуючі акціонери матимуть змогу придбати ці акції за ціною 10 грн./од.

Для перерахунку кількості акцій в обігу необхідно визначити коефіцієнт перерахунку:

Перерахунок узагальнено у таблиці 14.12.

Показники чистого прибутку (збитку) на одну просту акцію та скоригованого чистого прибутку (збитку) на одну просту акцію за всі відображені в звіті періоди слід також перераховувати внаслідок впливу суттєвих помилок та коригувань, які є результатом змін в обліковій політиці, що розглядаються П(С)БО 6.

Таблиця 14.12 Перерахунок ПНА у випадку випуску прав на акції

Якщо зазначені операції відбулися після дати балансу, то чистий прибуток (збиток) на одну просту акцію визначається з урахуванням зміни кількості простих і потенційних акцій в обігу після дати балансу.