14.3.3 Методи та порядок складання Звіту про рух грошових коштів

Відповідно до міжнародних стандартів бухгалтерського обліку для складання Звіту про рух грошових коштів можуть застосовуватись такі методи:

1) прямий метод – за яким розкриваються основні види валових надходжень грошових коштів чи валових виплат грошових коштів із розкриттям конкретних джерел та напрямів використання;

2) непрямий метод – за яким чистий прибуток (збиток) коригується відповідно до впливу:

операцій негрошового характеру;

будь-яких відрахувань або нарахувань минулих чи майбутніх надходжень грошових коштів, що відносяться до операційної діяльності;

будь-яких відрахувань або нарахувань минулих чи майбутніх виплат грошових коштів, що відносяться до операційної діяльності;

статей доходу або витрат, пов’язаних із рухом грошових коштів від інвестиційної чи фінансової діяльності.

У П(С)БО 4 застосовується непрямий метод складання Звіту про рух грошових коштів щодо операційної діяльності і прямий метод щодо інвестиційної і фінансової діяльності.

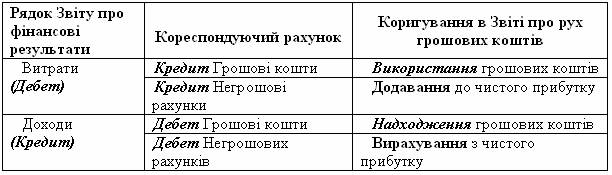

Згідно з непрямим методом Звіт про рух грошових коштів починається з показника чистого прибутку, який наведено у Звіті про фінансові результати. Наступним кроком є коригування цього показника (шляхом додавання чи вирахування) на величину доходів та витрат, які є наслідком негрошових операцій. Наприклад, витрати на нарахування амортизації необоротних активів необхідно додати до чистого прибутку, оскільки це є витрати негрошового походження, які зменшили величину чистого прибутку.

Узагальнено суть коригувань можна відобразити за допомогою такої таблиці:

У Звіті про рух грошових коштів, який складається за непрямим методом, основна увага зосереджується на розрахунку змін оборотних активів та поточних зобов’язань для визначення грошових потоків від операційної діяльності. Це є відповідальним етапом складання Звіту про рух грошових коштів, оскільки до такого розрахунку не включаються зміни, що відбулися у результаті негрошових операцій та операцій, пов’язаних з фінансовою та інвестиційною діяльністю.

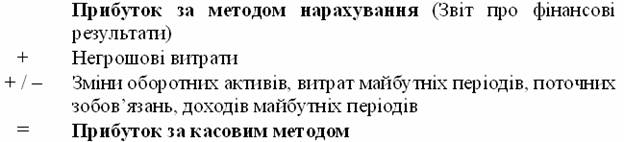

Величина прибутку підприємства, обрахована за методом нарахування, розглядається як найкращий показник, що вимірює результативність діяльності підприємства. Однак такий показник не надає інформації щодо грошових потоків, що є результатом діяльності підприємства.

Для того, щоб перейти від прибутку за методом нарахування до прибутку за касовим методом, необхідно здійснити коригування.

Спрощено процедуру коригувань при складанні Звіту про рух грошових коштів за непрямим методом можна відобразити таким чином:

Порядок складання Звіту про рух грошових коштів

Джерелом інформації, яка необхідна для складання Звіту про рух грошових коштів, є:

Баланс;

Звіт про фінансові результати;

Примітки до фінансової звітності;

Аналітичні дані – інформація про обороти за рахунками, регістри бухгалтерського обліку.

Згідно з вимогами П(С)БО 4 у Звіті про рух грошових коштів інформація подається як за звітний (графи 3, 4), так і за попередній роки (графи 5, 6).

Вся інформація звіту розподіляється між графами Звіту:

“Надходження”, яка має значення збільшення грошових коштів;

“Видаток”, яка означає зменшення грошових коштів.

При заповнені рядків 030, 040, 050, 080, 090, 100, 110 показники, які відповідають значенню слів у дужках, наведених у графі 1 – найменування статей Звіту про рух грошових коштів, відображаються у графі “Видаток”.

Рух грошових коштів у результаті операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування (рядок 170 або 175 Звіту про фінансові результати) на суми:

наведені в негрошових статтях;

наведені в статтях, які пов’язані з рухом грошових коштів у результаті інвестиційної та фінансової діяльностей;

змін оборотних активів та поточної кредиторської заборгованості, пов’язаних з операційною діяльністю, протягом звітного періоду.

Рух грошових коштів у результаті інвестиційної діяльності визначається на підставі аналізу змін, що відбулися, за статтями розділу І активу Балансу – “Необоротні активи” та статті “Поточні фінансові інвестиції.

Рух грошових коштів у результаті фінансової діяльності визначається на підставі аналізу змін, що відбулися, за статтями розділу І пасиву Балансу – “Власний капітал” та статтями, пов’язаними з фінансовою діяльністю.

II розділ пасиву “Забезпечення наступних витрат і платежів”;

III розділ пасиву “Довгострокові зобов’язання”;

IV розділ пасиву “Поточні зобов’язання” (“Короткострокові кредити банків”, “Поточна заборгованість за довгостроковими зобов’язаннями”, “Поточні зобов’язання за розрахунками з учасниками” тощо).

Більш детально порядок складання Звіту про рух грошових коштів розглядається у таблиці 14.13.(Додаток Г)