14.5. Примітки до фінансової звітності

14.5.1 Призначення і склад Приміток

Складовою частиною річної фінансової звітності є Примітки. Обов’язковість подання Приміток у складі річної фінансової звітності визначається Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, а порядок їх складання – окремими П(С)БО та наказом Міністерства фінансів України від 29.11.2000 р. №302 “Про Примітки до річної фінансової звітності”.

Примітки до фінансової звітності – це сукупність показників та пояснень, яка забезпечує обгрунтованість та деталізацію статей фінансових звітів, а такожінша інформація, розкриття якої передбачено іншими положеннями (стандартами) бухгалтерського обліку.

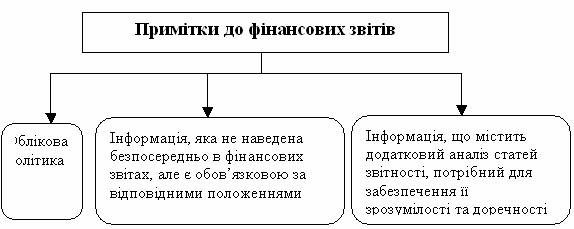

Відповідно до П(С)БО 1 Примітки до фінансових звітів за складом поділяються на три компоненти (рисунок 14.3.)

Рисунок 14.3 – Класифікація Приміток до фінансових звітів за змістом

Наказом Міністерства фінансів України від 29.11.2000 р. №302 (далі –наказ № 302) було затверджено типову форму фінансової звітності №5 “Примітки до річної фінансової звітності” і порядок її заповнення. Крім надання інформації, у типовій затвердженій формі для різних видів підприємств встановлені різні вимоги до розкриття додаткової інформації (таблиця 13.16).

Підприємства, які зобов’язані оприлюднювати річну фінансову звітність, зобов’язані розкривати будь-яку інформацію, що стосується даного суб’єкта господарювання, і розкриття якої передбачено положеннями (стандартами) бухгалтерського обліку (таблиця 13.16, графа 3). Згідно з Законом України “Про бухгалтерський облік та фінансову звітність в Україні” зобов’язання щодо оприлюднення річної фінансової звітності покладається на відкриті акціонерні товариства, підприємства-емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи.

Згідно з вимогами П(С)БО 1 “Загальні вимоги до фінансової звітності” примітки до фінансових звітів – сукупність показників і пояснень, що забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

У примітках до фінансових звітів слід розкривати:

облікову політику підприємства;

інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов’язковою за відповідними положеннями (стандартами);

інформацію, що містить додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості та доречності.

Розкриття – надання інформації, яка є суттєвою для користувачів фінансової звітності.

Суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Суттєвість інформації визначається відповідними положеннями (стандартами) бухгалтерського обліку та керівництвом підприємства.

Облікова політика – сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

принципів оцінки статей звітності;

методів обліку щодо окремих статей звітності.

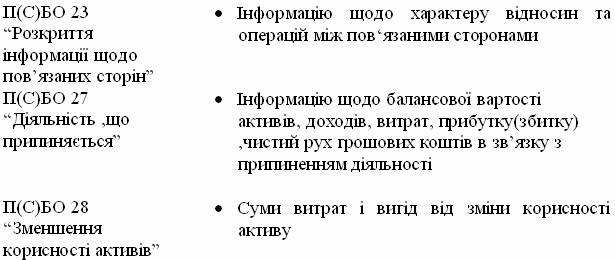

В кінці кожного П(С)БО наводиться перелік інформації, яка підлягає розкриттю у Примітках за розділами обліку або до окремих фінансових звітів.

Деякі П(С)БО вимагають розкриття інформації щодо фінансової звітності в цілому: