14.5.2 Розкриття інформації щодо пов’язаних сторін

Методологічні засади формування в бухгалтерському обліку інформації про пов’язані сторони та її розкриття у фінансовій звітності підприємств, організацій, інших юридичних осіб незалежно від форм власності (крім бюджетних установ) визначає Положення (стандарт) бухгалтерського обліку 23 “Розкриття інформації щодо пов’язаних сторін”. Проте визначення пов’язаних сторін та характеру стосунків між ними містяться також в інших П(С)БО (таблиця 13.16).

Пов’язаними сторонами відносно підприємства, яке готує фінансову звітність, вважаються:

як юридичні, так і фізичні особи, які прямо або опосередковано здійснюють контроль над підприємством або суттєво впливають на його діяльність, та

підприємства, які перебувають під його контролем або суттєвим впливом.

Таблиця 14.16 Види пов’язаних сторін та характер стосунків між ними

Таким чином, пов’язаними сторонами відносно підприємства, яке готує фінансову звітність, вважаються:

як юридичні, так і фізичні особи, які прямо або опосередковано здійснюють контроль над підприємством або суттєво впливають на його діяльність, та

підприємства, які перебувають під його контролем або суттєвим впливом.

Отже, стосунки між пов’язаними сторонами можуть носити характер контролю або суттєвого впливу.

Відповідно до П(С)БО 19 “Об’єднання підприємств” контроль – це вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Повноваження контролю за дочірніми підприємствами належить материнському підприємству.

Поняття контролю у разі здійснення спільної діяльності розглянуто в П(С)БО 12 “Фінансові інвестиції”: спільний контроль – це розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

Уповноважені учасники спільної діяльності зі створенням юридичної особи (спільного підприємства), які здійснюють контроль за її діяльністю, називаються контрольними учасниками.

Цей же П(С)БО визначає суттєвий вплив як повноваження брати участь у прийнятті рішень з фінансової, господарської та комерційної політики об’єкта інвестування без здійснення контролю цієї політики. Підприємство-інвестор у цьому випадку здійснює суттєвий вплив на асоційовані підприємства, в яких йому належить блокувальний (понад 25 відсотків) пакет акцій (голосів) і які не є дочірніми або спільними підприємствами інвестора (П(С)БО 3 “Звіт про фінансові результати”).

Фізичні особи, які можуть вважатися пов’язаними, визначені П(С)БО 23. Це інвестори – фізичні особи, провідний управлінський персонал та близькі члени їхньої родини.

Провідний управлінський персонал – персонал, який є відповідальним за планування, керівництво та контроль діяльності підприємства.

До близьких членів родини відносяться чоловік або дружина фізичної особи, прямі родичі (діти або батьки) як фізичної особи, так і її чоловіка або дружини, а також чоловік або дружина будь-якого прямого родича фізичної особи або її чоловіка (дружини).

Слід зазначити, що ознакою наявності пов’язаних осіб є не тільки участь в капіталі (кількість голосів). У кожному конкретному випадку наявності стосунків між пов’язаними сторонами увага має бути спрямована на суть цих відносин, а не просто на юридичну форму. Так, про наявність суттєвого впливу можуть свідчити такі стосунки:

представництво в раді директорів або аналогічному керівному органі підприємства;

участь у процесі розробки політики підприємства;

участь у суттєвих операціях всередині підприємства;

взаємообмін управлінським персоналом;

забезпечення підприємства технічною інформацією.

З іншого боку, ряд осіб у ході звичайної діяльності підприємства, хоча вони й обмежують певним чином свободу його дії або беруть участь у процесі прийняття рішень, не вважаються пов’язаними особами. Зокрема, це особи, які надають фінансування (банківські установи), профспілки, комунальні служби, державні установи, замовники, постачальники і т.д., з якими підприємство здійснює значний обсяг операцій.

Ціноутворення в операціях між пов’язаними сторонами

Операції пов’язаних сторін – передача активів або зобов’язань між пов’язаними сторонами.

До операцій, які підлягають розкриттю, відносяться:

придбання або продаж активів (готової продукції, товарів, незавершеного виробництва, інших оборотних або необоротних активів);

надання або отримання послуг;

агентські угоди (угоди консигнації тощо);

орендні угоди;

ліцензійні угоди (передача об’єктів промислової власності, прав, досліджень та розробок тощо);

фінансові операції (в тому числі позики та внески до статутного капіталу грошовими коштами або в натуральній формі);

гарантії та застави;

операції з провідним управлінським персоналом, передбачені контрактом (трудовим договором), та з близькими членами його родини.

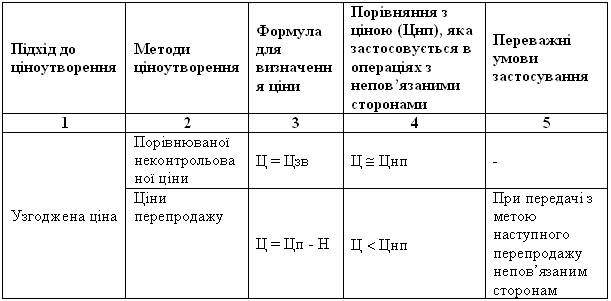

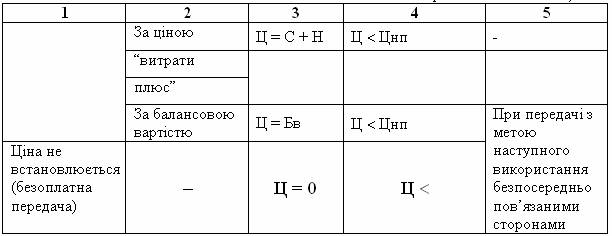

Ціна в таких операціях (оцінка активів або зобов’язань) може встановлюватися з використанням різних методів (таблиця 13.17).

Таблиця 14.17 Ціноутворення в операціях між пов’язаними сторонами

Продовження таблиці 14.17

Умовні позначення:

Ц – ціна, що застосовується в операції між пов’язаними сторонами;

Цзв – звичайна ціна;

Цп – ціна продукції, товарів, робіт, послуг;

Н – націнка;

С – собівартість продукції, товарів, робіт, послуг;

Бв – балансова вартість активу (зобов’язання).

У першому випадку - за методом порівнюваної неконтрольованої ціни – ціна визначається шляхом порівняння з ціною на аналогічний товар, що реалізується за звичайних умов діяльності покупцеві, який не пов’язаний з продавцем.

Отже, фактично ціна в такій операції не відрізняється від тієї, яка зазвичай застосовується підприємством. Наприклад, підприємство продає товар А по ціні 240 грн. За цією ж ціною воно реалізувало його своєму материнському підприємству. Можливість порівняння цін ускладнюється, якщо мова йде про продаж основних засобів, нематеріальних активів, виробничих запасів, які первісно не придбані для перепродажу.

За усіма іншими методами ціноутворення ціна в операціях з пов’язаними сторонами, як правило, нижча за ціну, яка застосовується в операціях між не пов’язаними сторонами:

за методом ціни перепродажу вона визначається шляхом вирахування відповідної націнки з ціни товару (робіт, послуг);

за методом “витрати плюс” дорівнює сумі собівартості товарів (робіт, послуг), яку визначає постачальник, та відповідної націнки;

передача активів або зобов’язань здійснюється за балансовою вартістю або здійснюється безоплатно.

Метою такої цінової політики є отримання додаткових фінансових вигод або фінансова підтримка пов’язаних сторін, які за інших умов не змогли б найти збуту взагалі або на таких умовах, за якими провадяться операції між пов’язаними сторонами.

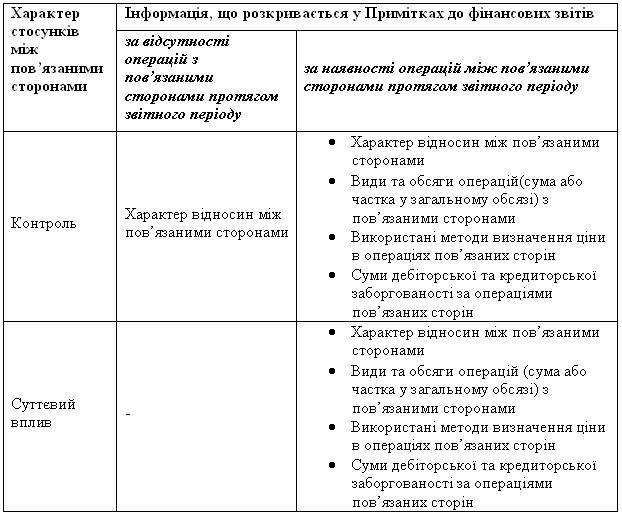

Вимоги до розкриття інформації у Примітках щодо операцій з пов’язаними сторонами узагальнені в таблиці 14.18.

Таблиця 14.18 Загальні вимоги до розкриття інформації про операції з пов’язаними сторонами

З таблиці 13.18 видно, що обсяг і зміст Приміток залежить від двох факторів:

1) характеру стосунків між з пов’язаними сторонами;

2) наявності операцій (сума або частка у загальному обсязі) з пов’язаними сторонами протягом звітного періоду.

За умови контролю інформація про характер відносин пов’язаних сторін наводиться незалежно від наявності операцій між ними.

Із загального правила є ряд виключень. Вказана інформація може не наводитись у Примітках до:

консолідованих фінансових звітів щодо внутрішньогрупових операцій;

фінансових звітів материнського підприємства, якщо вони оприлюднюються разом з консолідованою фінансовою звітністю;

фінансових звітів дочірнього підприємства, яке є юридичною особою за законодавством України та знаходиться у повній власності материнського підприємства, яке є юридичною особою за законодавством України та оприлюднює консолідовану фінансову звітність;

фінансових звітів підприємств, які перебувають під контролем держави щодо операцій з підприємствами, які також перебувають під контролем держави.

Приклад 14.1. Операції з пов’язаними сторонами

Підприємство придбало у асоційованого підприємства “Гамма” товари за порівнюваними неконтрольованими цінами на суму 200 тис. грн. та 750 тис. грн. відповідно у 2008 та 2009 роках.

Підприємство також уклало договір страхування з асоційованою страховою компанією “Надія”, за яким протягом 2008 року було сплачено 8 500 тис. грн.