9.3.3 Відображення в обліку кредиторської заборгованості за товари, роботи, послуги

У бухгалтерському обліку визнання зобов’язань при придбанні підприємством матеріальних та нематеріальних цінностей, послуг здійснюється із дотриманням принципу відповідності. Для цього використовується метод нарахування, дотримання якого, з точки зору визнання зобов’язань по відношенню до своїх кредиторів, вимагає від підприємства правильного визначення моменту переходу права власності на відповідні цінності або моменту отримання послуг. Саме у момент переходу права власності, який визначається, наприклад, умовами контракту, за відсутності одночасного розрахунку у грошовій формі з постачальниками та підрядниками виникають зобов’язання за отримані активи.

Для обліку таких зобов’язань використовується рахунок 63 “Розрахунки з постачальниками та підрядниками”.

На рахунку 68 “Розрахунки за іншими операціями” ведеться облік зобов’язань, що не можуть бути відображені на рахунках 63 – 67.

У тому числі на 68 рахунку відображаються :

зобов’язання за отриманими авансами (субрахунок 681);

зобов’язання за розрахунками з дочірніми підприємствами (субрахунок 682 “Внутрішні розрахунки”). За кредитом субрахунку 682 “Внутрішні розрахунки” відображаються зобов’язання материнського (головного) підприємства перед дочірніми підприємствами за одержані від них товари (роботи, послуги), за нарахованою заробітною платою, відсотками тощо;

внутрішні розрахунки, наприклад, з філіалами, виділеними на окремий баланс (субрахунок 683 “Внутрішньогосподарські розрахунки”). За кредитом субрахунку 683 “Внутрішньогосподарські розрахунки” відображаються зобов’язання за взаємним відпуском матеріальних цінностей, передачею витрат загальноуправлінської діяльності, розрахунками із заробітної плати та ін.

Сума кредитових сальдо субрахунків 682 та 683 відображається у балансі за статтею внутрішніх розрахунків (рядок 600), а при складанні консолідованої звітності або звітності підприємства як юридичної особи в цілому ця стаття згортається на відповідні суми дебіторської заборгованості, що відносяться до внутрішніх розрахунків;

на субрахунку 684 “Розрахунки за нарахованими відсотками” ведеться облік зобов’язань стосовно нарахованих відсотків;

субрахунок 685 “Розрахунки з іншими кредиторами” призначений для обліку розрахунків з різними організаціями за операціями некомерційного характеру.

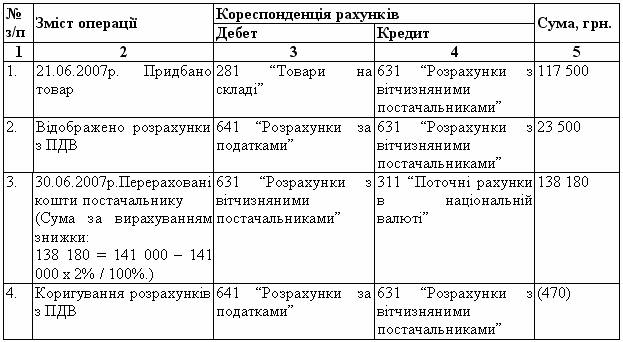

Приклад 9.9 Облік кредиторської заборгованості за придбані товари за умови отримання знижки

21.06.2007р. підприємство придбало товар загальною вартістю 141 000 грн. (у тому числі ПДВ) на умовах 2/10, n/30 (за рахунком надається знижка у розмірі 2 % від вартості товару, якщо оплату за рахунком буде здійснено протягом 10 днів).Заборгованість була погашена 30.06.2007р.

Таблиця 9.6 Облік кредиторської заборгованості за придбані товари за умови отримання знижки

Продовження таблиці 9.6

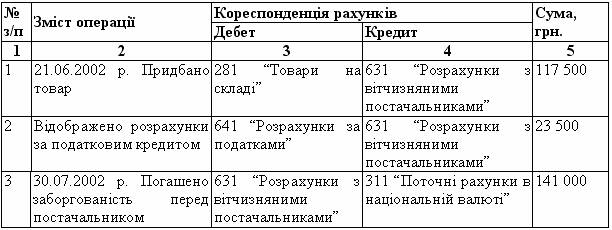

Приклад 9.10 Використаємо дані прикладу 9.3 з тією різницею, що заборгованість була погашена 30.07.2007р.

Таблиця 9.7 Облік кредиторської заборгованості за придбані товари