9.3.2 Відображення в обліку короткострокових векселів виданих

У статті балансу 520 “Векселі видані” показується поточна заборгованість підприємства постачальникам, підрядчикам та іншим кредиторам за одержані від них товари, надані послуги чи виконані роботи, підтверджена (забезпечена) векселем.

Нарахування витрат на відсотки здійснюється у момент погашення векселя. У тому випадку, коли дата виписки векселя і дата його погашення відносяться до різних облікових періодів, на дату балансу здійснюється нарахування витрат на відсотки за векселем, що стосуються звітного періоду.

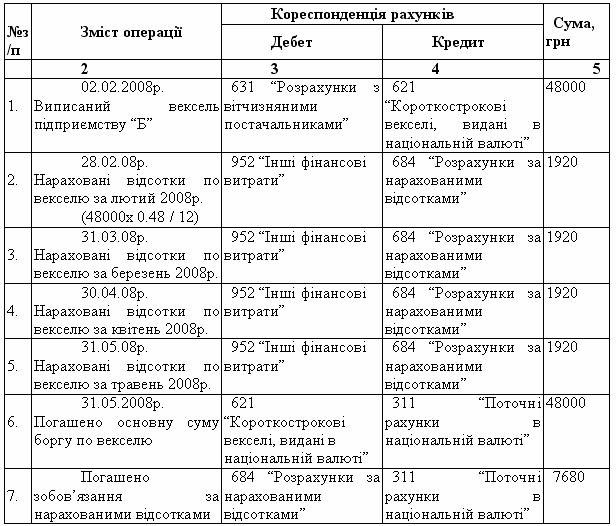

Приклад 9.7. Облік короткострокових відсоткових векселів

02.01.2008 р. підприємство “А” придбало у підприємства “Б” товари на загальну суму 48 000 грн. 01.02.2008р. підприємство “Б” погодилось прийняти від підприємства “А” простий вексель на суму 48 000 грн. під 48% річних з терміном погашення 31.05.2008 р.

Для підприємства “А” кореспонденція рахунків для відображення в обліку цих операцій представлена в таблиці 9.4.

За відсутності номінальної ставки відсотка операції з векселями підлягають ретельному аналізу з точки зору визначення вартості отриманих активів проти дійсної суми, що підлягає погашенню.

Різниця між вартістю активів або сумою зобов’язань, які сплачуються шляхом випуску векселя, та номіналом векселя становитиме фактичну суму відсотків, що необхідно буде сплатити кредитору у вигляді дисконту.

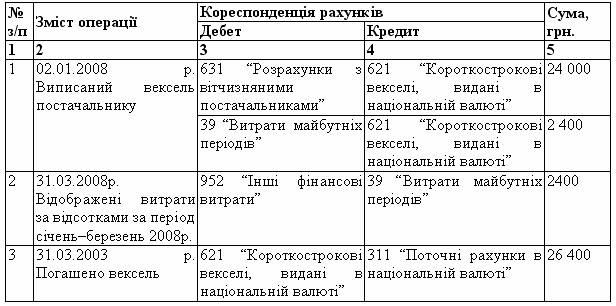

Таблиця 9.4 Облік виданих короткострокових відсоткових векселів

Облік дисконтних векселів має свої особливості, зумовлені невідповідністю номінальної вартості векселя та кредиторської заборгованості на суму відсотків, що входить до складу номінальної вартості векселя.

Приклад 9.8 Облік короткострокових дисконтних векселів

Кредиторська заборгованість постачальникові, що виникла 01.10.2007р. у сумі 24 000 грн., була погашена 02.01.2008р. дисконтним векселем номінальною вартістю 26 400 грн., який, у свою чергу, був погашений 31.03.2008р.

Таблиця 9.5 Облік виданих короткострокових дисконтних векселів