9.3 Оцінка та облік поточних зобов’язань

Поточні зобов’язання відображаються у балансі за сумою погашення.

До поточних зобов’язань відносяться:

поточна заборгованість за довгостроковими зобов’язаннями;

короткострокові векселі видані;

кредиторська заборгованість за товари, роботи, послуги;

поточна заборгованість за розрахунками:

з одержаних авансів,

з бюджетом,

з позабюджетних платежів,

зі страхування,

з оплати праці,

з учасниками,

з внутрішніх розрахунків;

інші поточні зобов’язання.

9.3.1 Відображення в обліку короткострокових позик банків

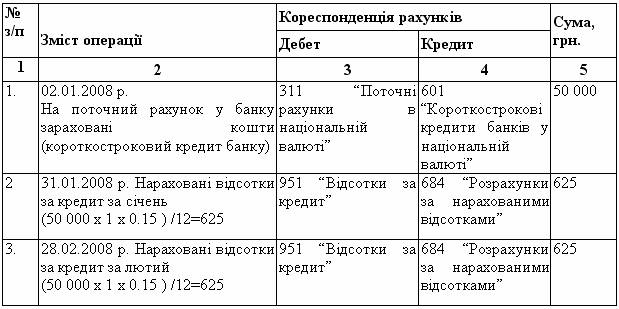

Приклад 9.6 Облік короткострокових позик банку

02.01.2008р. підприємство одержало від банку позику у сумі 50 000 грн. терміном на 2 місяці під 15% річних. Позику було погашено 01.03.2002 р.

Таблиця 9 3 Облік короткострокових позик банку

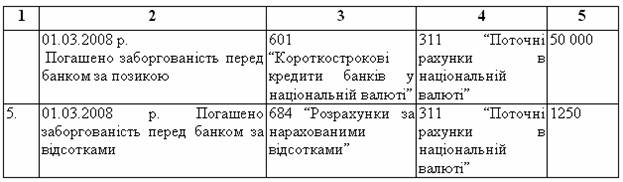

Продовження таблиці 9.3