9.2 Класифікація зобов’язань

Відповідно до П(С)БО 11 з метою бухгалтерського обліку зобов’язання поділяються на :

довгострокові;

поточні;

забезпечення;

непередбачені зобов’язання.

Залежно від порядку визначення сум зобов’язання можна можна поділити на реальні та потенційні.

Таблиця9.1 Класифікація зобов’язань

Реальні зобов’язання виникають на основі договору, контракту, одержаного рахунка. Як правило, сума заборгованості по них є конкретною, вона відома і прямо вказується у відповідних документах або розраховується на підставі встановлених правил (ставок, норм, тарифів тощо).

Залежно від строку погашення реальні зобов’язання поділяються на поточні та довгострокові. Згідно з П(С)БО 2 ”Баланс“ зобов’язання класифікуються як поточні, якщо вони:

будуть погашені протягом операційного циклу підприємства або

повинні бути погашені протягом 12 місяців починаючи з дати балансу.

Всі інші зобов’язання є довгостроковими.

Поточні зобов’язання відображаються в Балансі за сумою погашення.

Довгострокові зобов’язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов’язань

Потенційні зобов’язання поділяються на забезпечення та непередбачені зобов’язання.

Забезпечення це зобов’язання з невизначеними сумою або часом погашення на дату балансу

У господарській діяльності підприємств через події чи операції, що відбулися, можуть виникати потенційні (умовні) зобов’язання, щодо яких сума і час майбутніх платежів не визначені (оплата відпусток працівникам, здійснення гарантійного ремонту випущеної продукції тощо)Перетворення потенційних зобов’язань на реальні залежить від того,чи відбудуться у майбутньому певні події.

Сума цих зобов’язань визнається із застосуванням попередніх аналітичних чи експертних оцінок. Такі зобов’язання називають забезпеченнями, оскільки їх виконання має бути забезпечене певними коштами.

Згідно з П(С)БО 11 забезпечення створюються при виникненні внаслідок минулих подій зобов’язання, погашення якого імовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди та його оцінка може бути розрахунково визначена.

Забезпечення створюються для відшкодування майбутніх витрат на:

виплату відпусток працівникам;

додаткове пенсійне забезпечення;

виконання гарантійних зобов’язань;

реструктурізацію;

виконання зобов’язань щодо обтяжливих контрактів.

Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення використовуються для відшкодування лише тих витрат, для покриття яких вони були створені.

Суми створених забезпечень визнаються витратами і визначаються за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання на дату балансу.

За новою існуючою методологією обліку забезпечення відображаються в складі зобов’язань, що призводить до правдивого відображення їх у фінансовій звітності і відповідає принципу обачності – запобігає заниженню оцінки зобов’язань.

Залишок забезпечення переглядається на кожну дату балансу та, в разі необхідності,коригується. При відсутності імовірності вибуття активів для погашення майбутніх зобов’язань , сума такого забезпечення підлягає сторнуванню.

Непередбачені зобов’язання – це зобов’язання,

що можуть виникнути внаслідок минулих подій та існування яких буде підтверджене лише тоді,коли відбудеться чи не відбудеться в майбутньому одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або

теперішні зобов’язання, що виникають внаслідок минулих подій, але не визнаються, оскільки малоімовірно, що для врегулювання зобов’язань потрібно буде використати ресурси, які втілюють в собі економічні вигоди,або оскільки суму зобов’язання не можна достовірно визначити.

Такі потенційні непередбачені зобов’язання виникають при узгодженні минулих господарських операцій. Вони стають реальними, якщо відбудеться або не відбудеться в майбутньому одна чи кілька невизначених подій, які можуть призвести до витрачання ресурсів,але повної впевненості щодо таких зобов’язань не існує.

Непередбачені зобов’язання характерізуються:

наявною обставиною;

невизначеністю кінцевого результату цієї обставини;

вирішенням невизначеності на основі однієї або кількох майбутніх подій

Непередбачені зобов’язання відображаються на забалансових рахунках підприємства за обліковою ціною.

Приклад 9.5 Підприємство “Альфа” подало позов до суду на підприємство “Омега” з приводу необгрунтованого повернення товарів , що були відвантажені у відповідності до підписаного договору на суму 100 тисяч гривень. Підприємство “Омега” відмовляється сплачувати рахунок, а також вимагає відшкодування збитків. Загальна сума претензій складає 5000 гривень. Судові витрати дорівнюють 4000 гривень і мають бути відшкодовані винною стороною.

Розв’язок:

Оскільки справа в суді ще не розглядалася і повної впевненості щодо її вирішення немає, розглянуте зобов’язання можна характеризувати як непередбачене. Воно має бути відображене на відповідному заалансовому рахунку і розкрите в Примітках до фінансової звітності.

Згідно з П(С)БО 11 “Зобов’язання” по кожному виду непередбачених зобов’язань у примітках до фінансової звітності наводиться така інформація:

короткий опис зобов’язання і його сума;

невизначеність стосовно суми чи терміну погашення.

Непередбачені зобов’язання, які стануть реальними, якщо відбудеться або не відбудеться певна подія в майбутньому ( рішення суду тощо), облічуються на забалансовому рахунку 042 ”Непередбачені зобов’язання“.

Для накопичення інформації про зобов’язання підприємства та відображення операцій з ними у Плані рахунків передбачені рахунки:

класу 4 “Власний капітал та забезпечення зобов’язань”;

класу 5 “Довгострокові зобов’язання”;

класу 6 “Поточні зобов’язання”.

Ці рахунки об’єднуються у відповідні статті, які відображаються у Балансі за встановленою П(С)БО 2 формою (таблиця 9.2).

Крім того, для обліку окремих видів зобов’язань використовуються позабалансові рахунки:

03 “Контрактні зобов’язання”;

04 “Непередбачені активи й зобов’язання”;

05 “Гарантії та забезпечення надані”.

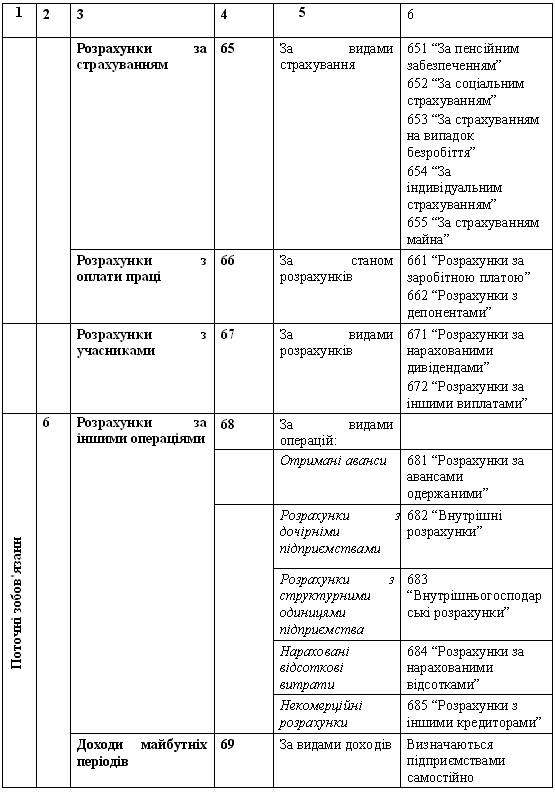

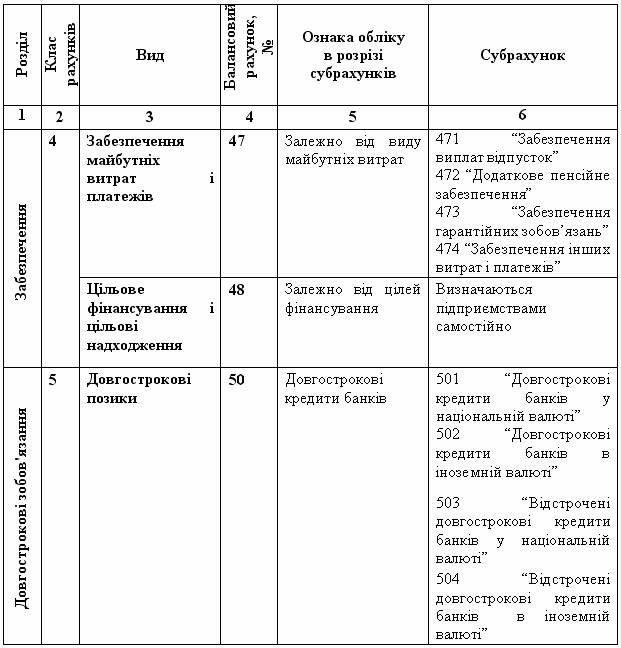

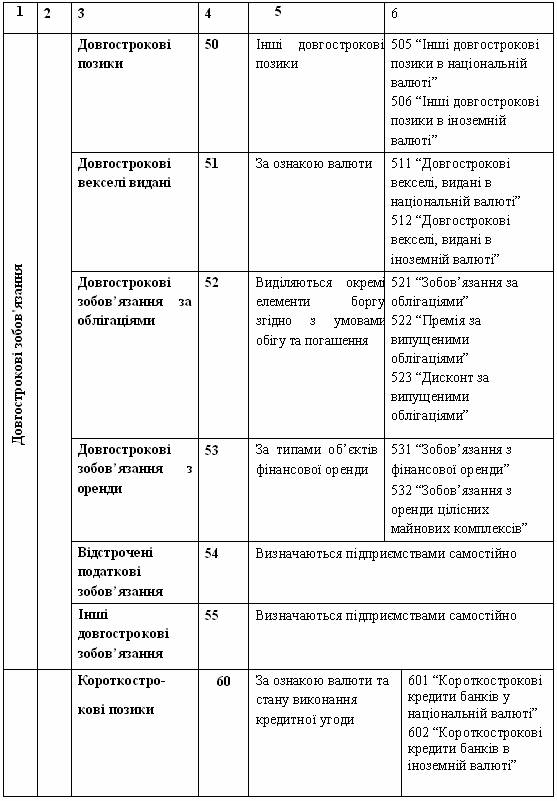

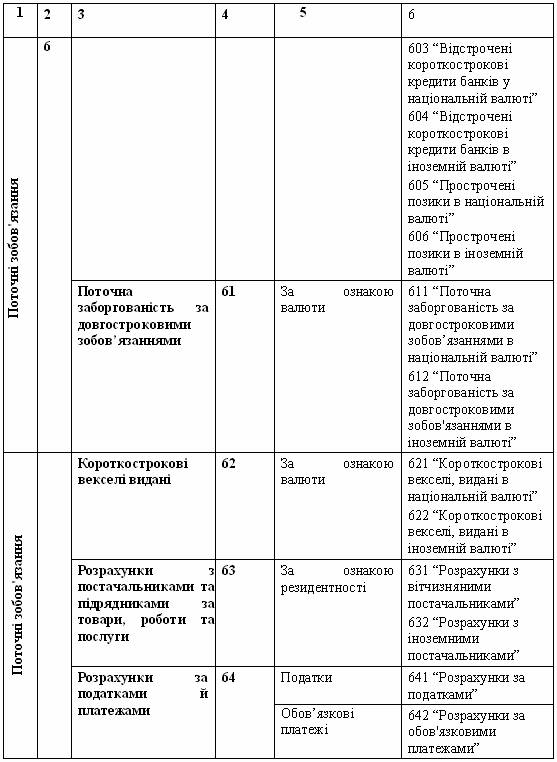

Взаємозв’язок між класифікацією зобов’язань та рахунками бухгалтерського обліку показано в таблиці 9.2.

Таблиця 9.2 Відповідність між видами зобов’язань та рахунками бухгалтерського обліку

Продовження таблиці 9.2

Продовження таблиці 9.2

Продовження таблиці 9.2