9.3.5 Відображення в обліку поточних зобов’язань за податками й платежами

Для обліку розрахунків за податками й платежами використовується рахунок 64 “Розрахунки за податками й платежами”. На цьому рахунку узагальнюється інформація про усі види платежів до бюджету, включаючи податки з працівників підприємств, та за фінансовими санкціями, що справляються до бюджету. Аналітичний облік на цьому рахунку ведеться в розрізі видів податків і платежів.

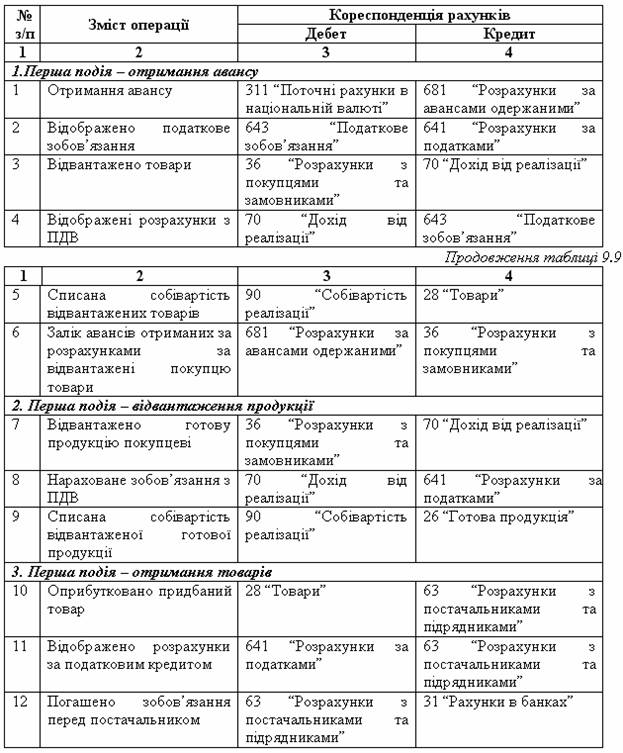

Таблиця 9.9 Облік податку на додану вартість

Кореспонденція рахунків з нарахування інших податків і платежів здійснюється за такою ж схемою: за дебетом відображаються рахунки нарахованих зобов’язань з оплати праці, нарахованих доходів та витрат тощо, з яких вираховуються, або до складу яких входять відповідні суми податків та обов’язкових платежів, а кредитуються при цьому відповідні субрахунки рахунків 64 “Розрахунки за податками й платежами” чи 65 “Розрахунки за страхуванням”.