9.3.6. Відображення в обліку поточних зобов’язань за податками й платежами

Для обліку розрахунків з оплати праці використовується рахунок 66 “Розрахунки з оплати праці”. На цьому рахунку узагальнюється інформація про розрахунки з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

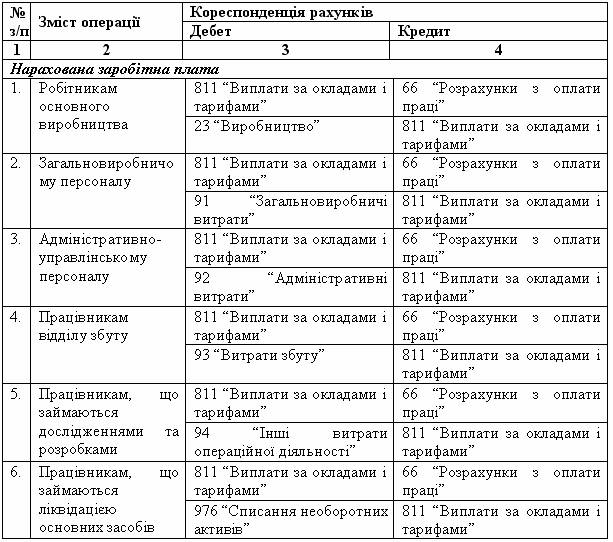

Таблиця 9.10 Облік розрахунків з оплати праці (із застосуванням рахунків класу 8)