9.4.1 Облік довгострокових кредитів банку

Кредит –це надання банком грошових коштів юридичним та фізичним особам у тимчасове користування на визначених умовах.

Об’єктами довгострокового банківського кредитування можуть бутикапітальні витрати на реконструкцію, модернізацію, та розширення діючих основних фондів , на нове будівництво, на приватизацію тощо.

Згідно з П(С)БО 2 “Баланс” довгострокові кредити банків – це сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточними зобов’язаннями.

Відповідно до П(С)БО 11 “Зобов’язання” довгострокове зобов’язання за кредитною угодою, умови якої порушені, вважається довгостроковим, якщо:

позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов’язання внаслідок порушення;

не очікується виникнення подальших порушень кредитної угоди протягом 12 місяців з дати балансу.

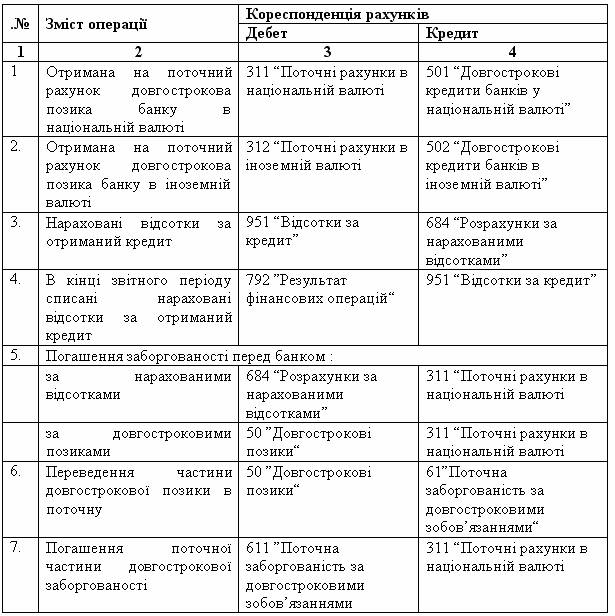

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами , що не є поточними зобов’язаннями ведеться на рахунку 50 “Довгострокові позики”.

За кредитом рахунку 50 “Довгострокові позики” відображається сума одержаних довгострокових позик, а також переведення їх до складу короткострокових (відстрочених) позик, за дебетом – погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями.

Рахунок 50 “Довгострокові позики” має такі субрахунки:

501 “Довгострокові кредити банків у національній валюті”

502 “Довгострокові кредити банків в іноземній валюті”

503 “Відстрочені довгострокові кредити банків у національній валюті”

504 “Відстрочені довгострокові кредити банків в іноземній валюті”

505 “Інші довгострокові позики в національній валюті”

506 “Інші довгострокові позики в іноземній валюті”

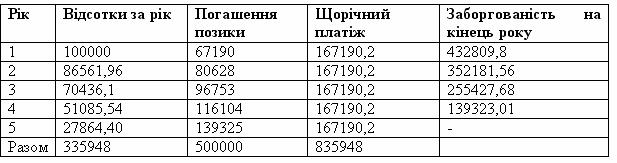

Таблиця 9.11 Облік довгострокових кредитів банку

Аналітичний облік довгострокових позик ведеться за позикодавцями (банками) у розрізі кожного кредиту окремо та строками погашення кредиту.

Розмір заборгованості підприємства за отриманими позиками на кінець періоду буде залежити від графіка погашення , обумовленого договором.

Погашення банківських кредитів може здійснюватися:

сплатою заборгованості за відсотками та основною сумою боргу водночас в кінці строку позики;

щомісячною сплатою заборгованості за відсотками і в кінці строку позики за основною сумою кредиту.

у розстрочку;

щорічними платежами з арифметичною чи геометричною прогресією чи регресією;

після обумовленого періоду;

з постійною сумою погашення основного боргу;

достроково( на вимогу) тощо.

Найчастіше позики погашаються постійними періодичними виплатами (щорічними, щоквартальними, щомісячними тощо), які включають відсотки та суму погашення основного боргу.

Приклад 9.13 Підприємство отримало 02.01.Х1 р. кредит у комерційному банку на суму 500 тис. грн. на 5 років під 20% річних.

Кожний платіж в кінці року складається з відсотків , розрахованих за ставкою 20 від величини позики, що не погашена на кінець попереднього періоду, та суми погашення основного боргу. Щорічні постійні виплати (А) визначаються за формулою :

500 000 = ![]()

![]() ;

;

500 000 = А ( 1/1,2 + 1/1.22 + 1/1,23 + 1/1,24 +1/1.25); А = 167190,2 грн.

Таблиця 9.12 Графік погашення позики, грн.