9.4.2.1 Облік облігацій, випущених з дисконтом

Приклад 9.15. 02.01.06 р. підприємство випустило 1000 облігацій номінальною вартістю 1000 грн. кожна строком на 3 роки під 10 % річних. Ринкова ставка – 12 %.

Реалізаційна ціна однієї облігації = Теперішня вартість зобов’язання за облігацією + Теперішня вартість відсотків, що сплачуються за облігацією.

Ціна облігації = (1 000 х 0,7117) + (100 х 2,4018) = 711,7 + 240,18 = 951,88 грн., де:

0,7117 – значення коефіцієнта теперішньої вартості однієї грошової диниці для періоду 3 роки та відсоткової ставки 12 % (див. Додаток А2);

2,4018 – значення коефіцієнта теперішньої вартості звичайного ануїтету однієї грошової одиниці для періоду 3 роки та відсоткової ставки 12 % (див. Додаток А4).

Таким чином, від розміщення 1000 облігацій за даних умов підприємство має потенційну можливість одержати 951 880 грн.

Якщо така можливість буде реалізована, то дисконт за облігаціями буде становити:

1 000 000 – 951 880 = 48 120 грн.

Балансова вартість зобов’язання за облігаціями визначається як різниця між номінальною вартістю облігацій та сумою незамортизованого дисконту за облігаціями, залишок якого щорічно зменшується на величину нарахованої амортизації дисконту.

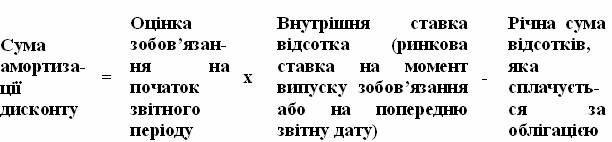

Амортизація дисконту повинна здійснюватись протягом всього строку існування довгострокових фінансових зобов’язань і визначатиметься вона таким чином:

При суттєвій зміні ринкових ставок здійснюються додаткові коригування амортизації дисконту до досягнення оцінки зобов’язання значення теперішньої вартості, яка визначена по новій ставці дисконтування.

Якщо припустити, що ринкові ставки довгострокових запозичень суттєво не зміняться протягом всього строку до погашення облігацій, то бухгалтерські записи виглядатимуть таким чином:

Таблиця 9.14 Відображення в обліку облігацій, випущених з дисконтом