9.4.2.2 Облік облігацій, випущених з премією

У випадку, коли ставка відсотка за облігаціями перевищує ринкову ставку відсотка, облігації продаються за ціною, що перевищує їхню номінальну вартість.

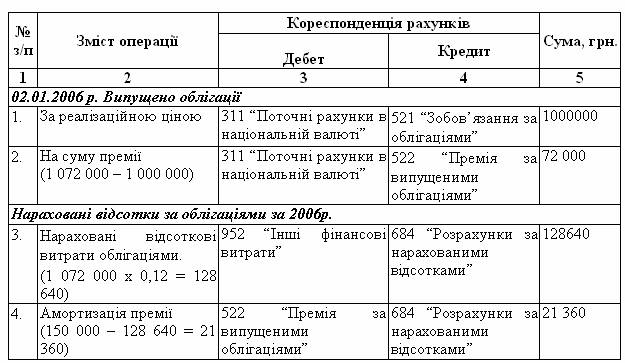

Приклад 9.16 02.01.2006 р. підприємство випустило 1 000 облігацій номінальною вартістю 1 000 грн. кожна терміном 3 роки під 15% річних, якщо рівень ринкової ставки становить 12%.

Визначена за наведеною в прикладі 9.15 схемою реалізаційна ціна однієї облігації становитиме:

711,70 + 360,27 = 1 072 грн.,

де: 360,27 – теперішня вартість ануїтету (відсотків за облігаціями). Ця вартість визначена як 150 х 2,4018 = 360,27.

2,4018 – значення коефіцієнта теперішньої вартості звичайного ануїтету (Додаток А4) для періоду 3 роки та відсоткової ставки 12%.

711,70 – теперішня вартість зобов’язання за облігаціями (1 000 х 0,7117).

Отже, у результаті продажу 1 000 облігацій підприємство одержить 1 072 000 грн.

Премія за облігаціями = 1 072 000 – 1 000 000 = 72 000

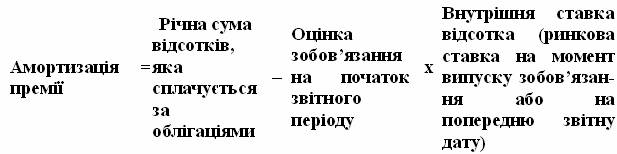

Сума амортизації премії визначатиметься за формулою:

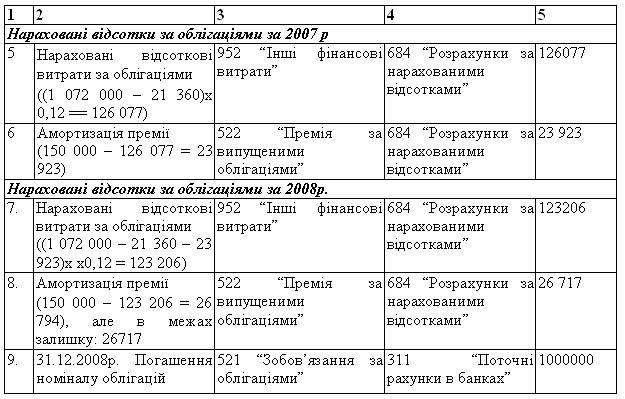

При зміні ринкових ставок сума амортизації премії повинна бути відкоригована для досягнення оцінки зобов’язання нового значення теперішньої вартості.

При незмінних ринкових ставках у нашому прикладі бухгалтерські записи будуть такими:

Таблиця 9.15 Відображення в обліку облігацій, випущених з премією