§ 16.3 Оцінка ефективності зовнішньоекономічної діяльності підприємства

Особливе значення має оцінка ефективності зовнішньоекономічної діяльності підприємства в сучасних умовах, коли господарська самостійність та незалежність безумовно повинні привести до підвищення відповідальності і обґрунтованості управлінських рішень.

Для визначення економічної ефективності зовнішньоекономічної діяльності підприємства використовують таку методику.

1. Розраховується ряд показників для визначення економічної ефективності експорту:

![]() , (16.1)

, (16.1)

де ЕЕЕКС - показник економічного ефекту експорту, грн.; ВВФ - еквівалент у грн. відрахувань у валютний фонд підприємства, який розраховується шляхом перерахунку валютної виручки у гривні за курсом на день надходження валюти, грн; ВТ - виручка у грн. обов'язкового продажу валюти, грн; ВЕКС - повні витрати підприємства на експорт, грн.

2. Розраховуються показники економічної ефективності імпорту ,при цьому вони поділяються на дві групи: показники ефективності імпорту товарів виробничого призначення (ТВрП) і показники ефективності імпорту товарів народного споживання (ТНС). Для їх розрахунку необхідно визначити повну ціну споживання імпортних ТВрП за формулами:

![]() , (16.2)

, (16.2)

![]() , (16.3)

, (16.3)

де ЦС - повна ціна споживання імпортного ТВрП, грн.; ЦП - купівельна ціна імпортного ТВрП, грн; ЕВ - експлуатаційні витрати на використання ТВрП, грн; ВМ- вартість сировини і матеріалів, що споживаються на одиницю продукції, яка випускається на ТВрП, грн; ВЕН - вартість палива і енергії на одиницю продукції, що випуск на ТВрП, грн; ВРЕМ - вартість ремонтів ТВрП, грн; ВЗАП - вартість запчастин для ТВрП, грн; ЗП - заробітна плата робітників, що обслуговують ТВрП, грн.

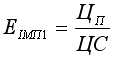

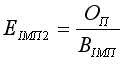

3. Розраховуються показники економічної ефективності імпорту:

, (16.4)

, (16.4)

, (15.5)

, (15.5)

де ЕІМП1 та ЕІМП2 - показники ефективності імпорту ТВрП; ОП - обсяг продукції, що випускається на даному ТВрП, у внутрішніх середньорічних цінах, тис. грн, ВІМП - витрати на імпорт даного ТВрП, тис. грн.

При експорті та імпорті товарів підприємством може бути отриманий як прямий економічний ефект від покращення фінансових результатів підприємства, так і непрямий - від здешевлення виробництва.