Тема 10 фінансовий контролінг на підприємстві

Розв’язання тестів даної теми передбачає ознайомлення студентів із такими питаннями:

- Суть фінансового контролінгу.

- Методи оперативного фінансового контролінгу.

- Методи стратегічного фінансового контролінгу.

Тестові завдання для самоконтролю

- SWOT–аналіз це – :

- метод за яким порівнюються характеристики обєкта і еталонного, кращого;

- дослідження, спрямованні на визначення і оцінку сильних сторін підприємства;

- дослідження, спрямованні на визначення і оцінку сильних сторін і слабких сторін підприємства, оцінку його можливостей та потенційних загроз;

- немає правильного визначення.

- Бенчмаркінг – це:

- метод порівняння цінової політики;

- метод оцінки фінансової стабільності;

- метод, за яким порівнюються характеристики певного об’єкта і еталоннго, кращого;

- діагностика цілей та намірів найближчих конкурентів.

- До методів оперативного фінансового контролінгу відносять:

- бенчмаркінг;

- SWOT–аналіз;

- АВС–аналіз;

- XYZ–аналіз.

- До методів стратегічного фінансового контролінгу відносять:

- система директ-костинг;

- SWOT–аналіз;

- АВС–аналіз;

- СРПР.

- Маржинальний прибуток – це:

- те саме, що й звичайний прибуток підприємства до оподаткування;

- показник, який характеризує частину чистої виручки, що спрямовується на покриття умовно змінних витрат;

- прибуток, що залишається в розпорядженні підприємства після оподаткування;

- показник, який характеризує частину виручки, що спрямовується на заміщення умовно постійних витрат і формування прибутку від реалізації.

- Дискримінантний аналіз :

- є методом прогнозування фінансових результатів;

- використовується в процесі прогнозування банкрутства;

- використовується при розрахунку точки беззбитковості;

- є складовою АВС-аналізу.

- АВС-аналіз застосовують при вирішенні таких основних завдань:

- визначення перспективних напрямів розвитку;

- розрахунок суми покриття;

- прогнозування банкрутства;

- виявлення резервів зниження затрат сировини, матеріалів.

- Обсяг продажу, за якого підприємство покриває витрати не отримуючи при цьому прибутку, – це:

- фінансовий потенціал підприємства;

- точка беззбитковості;

- запас фінансової стійкості;

- фінансовий леверидж.

- Запас фінансової стійкості визначається як різниця:

- обсягу продажу і постійних витрат;

- обсягу продажу і маржинального доходу;

- обсягу продажу і порогу рентабельності;

- обсягу продажу і постійних витрат.

- З наведених витрат до постійних не відноситься:

- заробітна плата основних робітників;

- амортизація будівель цехів та заводоуправління;

- плата за оренду складу готової продукції;

- відсотки за кредит.

- Величина маржинального доходу визначається шляхом додавання:

- прибутку та змінних витрат;

- прибутку та постійних витрат;

- прибутку та доходу (виручки) від реалізації;

- постійних та змінних витрат.

- Запаси підприємства відносяться до:

- необоротних активів;

- оборотних активів;

- власного капіталу;

- залученого капіталу.

- З наведених видів витрат підприємства до змінних належать витрати на:

- утримання управління заводу;

- страхування підприємства;

- охорону підприємства;

- напівфабрикати сторонніх підприємств.

- Графік беззбитковості показує:

- запас фінансової стійкості;

- співвідношення постійних та змінних витрат;

- рівень постійних та змінних витрат і величину доходу від продажу за різних обсягів діяльності підприємства; 4) величину доходу від продажу за різних обсягів діяльності підприємства.

- Знижки, які пропонуються з метою прискорення процесу отримання платежів та які можна надати за швидку оплату рахунків, це :

- функціональні знижки;

- знижки за кількість;

- знижки сконто;

- спеціальні знижки.

- Знижки, які надають при довготривалому співробітництві, це :

- функціональні знижки;

- знижки за вірність;

- знижки сконто;

- спеціальні знижки.

- Відношення різниці між чистим прибутком і нарахованою амортизацією до суми довгострокових і поточних зобов’язань є коефіцієнтом:

- Тафлера;

- Бівера;

- Спрінгейта;

- Альтмана.

- Оперативний фінансовий контролінг передбачає формування та реалізацію системи обґрунтування, прийняття, виконання та контролю за виконанням оперативних фінансових рішень з метою досягнення поточних фінансових цілей.

- Розвинутий директ-костинг заснований на використанні в обліку даних тільки про змінні витрати.

- Точка беззбитковості являє собою такий обсяг діяльності підприємства, коли доходи дорівнюють витратам.

- Беззбитковий обсяг виробництва – це обсяг виробництва продукції, якого підприємство може досягти в даний період часу, маючи реальну кількість виробничих ресурсів.

- Основне призначення аналізу «витрати –обсяг – прибуток» полягає у можливості визначити значення кожної зі складових цього аналізу за умови внесення змін у діяльність підприємства.

- АВС-аналіз полягає у виявленні та оцінці незначного числа кількісних величин, які є найціннішими та мають найбільшу питому вагу у загальній сукупності вартісних показників.

- За ступенем свободи у проведенні аналізу ФВА поділяють на ФВА продуктів та ФВА процесів.

- У PEST-аналізі виокремлюють чотири групи системних критеріїв оцінювання організації: економічний потенціал; конкурентні переваги; привабливість виду економічної діяльності; стабільність середовища.

- Матриця SWOT-аналізу не містить остаточної інформації для прийняття управлінських рішень, але дає змогу впорядкувати процес аналізу наявної інформації з використанням власних думок та оцінок.

Оцініть правильність тверджень (так, ні).

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

Типові приклади розв’язування задач

Задача 1. Використовуючи дані звітності ПАТ «Володарка» оцінити імовірність банкрутства підприємства за показниками Бівера.

Таблиця 10.1 – Вихідні дані, тис. грн.

Показник |

Попередній рік |

Звітний рік |

Чистий прибуток(збиток) |

-1326 |

7080 |

Амортизація |

2093 |

2169 |

Власний капітал |

15897 |

14969 |

Довгострокові зобов’язання |

1500,5 |

1448 |

Поточні зобов’язання |

4542 |

4830 |

Загальна величина капіталу |

21939,5 |

21247 |

Оборотні активи |

10218 |

13202 |

Необоротні активи |

11721 |

8045 |

Розв’язання

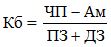

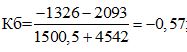

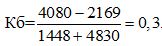

Проведемо оцінювання імовірності банкрутства ПАТ «Володарка». З цією метою в першу чергу оцінимо імовірність банкрутства за показниками У. Бівера. За формулою (10.1) розрахуємо коефіцієнт Бівера:

(10.1)

(10.1)

де ЧП – чистий прибуток,

Ам – амортизація;

ПЗ – поточні зобов’язання;

ДЗ – довгострокові зобов’язання.

Попередній рік:

Звітний рік:

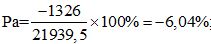

Визначимо рентабельність активів за формулою (10.2):

(10.2)

(10.2)

де А – активи підприємства.

Попередній рік:

Звітний рік:

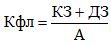

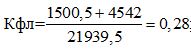

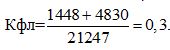

Розрахуємо коефіцієнт фінансового левериджу за формулою (10.3):

(10.3)

(10.3)

Попередній рік:

Звітний рік:

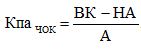

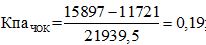

Коефіцієнт покриття активів чистим оборотним капіталом визначимо за формулою (10.4):

(10.4)

(10.4)

де ВК – власний капітал підприємства;

НА – необоротні активи підприємства.

Попередній рік:

Звітний рік:

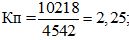

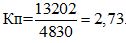

Розрахуємо коефіцієнт покриття за формулою (10.5):

(10.5)

(10.5)

де ОА – оборотні активи підприємства;

ПЗ – поточні зобов’язання.

Попередній рік:

Звітний рік:

В таблиці 10.4 узагальнено значення показників на ПАТ «Володарка» та їх відповідність певному фінансовому стану підприємства згідно з методикою Бівера.

Таблиця 10.4 - Система показників діагностики банкрутства ПАТ «Володарка» за методикою У.Бівера

Показник |

Попередній рік |

Звітний рік |

||

значення |

результат |

значення |

результат |

|

Коефіцієнт Бівера |

-0,57 |

За 1 рік до банкрутства |

0,30 |

за 5 років до банкрутства |

Рентабельність активів |

-6,04 |

за 1 рік до банкрутства |

19,20 |

стійкий фінансовий стан |

Фінансовий леверидж |

0,28 |

стійкий фінансовий стан |

0,30 |

стійкий фінансовий стан |

Коефіцієнт покриття активів чистим оборотним капіталом |

0,19 |

за 5 років до банкрутства |

0,33 |

за 5 років до банкрутства |

Коефіцієнт покриття |

2,25 |

за 5 років до банкрутства |

2,73 |

за 5 років до банкрутства |

Задачі для самостійного розв’язування

Задача 2. Виконати рейтингову оцінку підприємств на підставі рівня показників їхнього фінансового стану, використовуючи метод еталонного підприємства.

Таблиця 10.3 - Вихідні дані для рейтингової оцінки

Показник |

Номер підприємства |

|||

|

1 |

2 |

3 |

4 |

Коефіцієнт абсолютної ліквідності |

0,15 |

0,29 |

0,17 |

0,4 |

Коефіцієнт швидкої ліквідності |

0,8 |

1 |

0,85 |

0,65 |

Коефіцієнт покриття |

1,85 |

1,9 |

1,8 |

2,1 |

Коефіцієнт автономії |

0,7 |

0,75 |

0,9 |

0,5 |

Коефіцієнт маневреності власних коштів |

0,2 |

0,15 |

0,22 |

0,21 |

Задача 3. Визначити запас фінансової стійкості підприємства за даними, наведеними в таблиці

Таблиця 10.4 - Вихідні дані

Показник |

попередній рік |

звітний рік |

Чистий дохід (виручка) від реалізації |

31804,4 |

34942,7 |

Собівартість реалізованої продукції |

25714,9 |

28363,4 |

Валовий прибуток |

6089,5 |

6579,3 |

Умовно-постійні витрати |

865,9 |

928,3 |

Умовно-змінні витрати |

6140,8 |

6336,8 |

Маржинальний дохід |

6955,4 |

7507,6 |