Тема 9. ОЦІНЮВАННЯ ВАРТОСТІ підприємства

Розв’язання тестів даної теми передбачає ознайомлення студентів із такими питаннями:

- Сутність та принципи оцінки вартості підприємства.

- Критерії вибору методів оцінки вартості підприємства.

- Доходний підхід в оцінці вартості підприємства.

- Ринковий підхід в оцінці вартості підприємства.

- Майновий підхід в оцінці вартості підприємства.

Тестові завдання для самоконтролю

- Інвестора, для якого більшу цінність становлять дивіденди за корпоративними правами підприємства, називають:

- пасивним;

- активним;

- стратегічним;

- тактичним.

- Вартість капіталу в першу чергу залежить від:

- джерел залученого капіталу;

- величини залученого капіталу;

- методів використання позик;

- методів погашення позик.

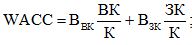

- Згідно з концепцією WACC на середньозважену вартість капіталу безпосередньо впливають такі чинники:

- структура капіталу;

- ставка податку на прибуток підприємства;

- показник абсолютної ліквідності;

- Cash-flow від фінансової діяльності підприємства.

- Дохідний підхід до оцінки вартості підприємства передбачає використання такого методу як:

- метод дисконтування грошових потоків;

- метод порівняння транзакцій;

- оцінка бізнесу за ринковою ціною акцій;

- метод витрат.

- Метод розрахунку чистих активів належить до:

- ринкового підходу;

- дохідного підходу;

- витратного підходу;

- майнового підходу.

- Ринковий підхід до оцінки вартості підприємства передбачає використання такого методу як:

- оцінка бізнесу за ринковою ціною акцій;

- метод дисконтування грошових потоків;

- метод порівняння транзакцій;

- метод капіталізації доходів.

- Майновий підхід до оцінки вартості підприємства передбачає використання такого методу як:

- метод дисконтування грошових потоків;

- метод порівняння транзакцій;

- метод ліквідаційної вартості;

- метод капіталізації доходів.

- Який метод оцінює вартість підприємства як поточну вартість окремих прогнозованих грошових потоків від експлуатації об’єкту протягом періоду володіння ним та від наступного його перепродажу:

- метод ліквідаційної вартості;

- метод порівняння транзакцій;

- метод дисконтування грошових потоків;

- метод капіталізації доходів.

- Який підхід у оцінці вартості підприємства дозволяє визначити ринкову вартість нерухомості, виходячи з даних відносно угод зі співставними об’єктами:

- ринковий підхід;

- дохідний підхід;

- витратний підхід;

- майновий підхід.

- Основним джерелом інформації для оцінювання вартості підприємства за майновим підходом є:

- динаміка угод на ринку;

- об'єкти-аналоги;

- Звіт про фінансові результати;

- баланс.

- Який принцип, покладений в основу витратного методу, ґрунтується на тезі, що потенційний покупець не заплатить за об’єкт більшу ціну, ніж його можливі сукупні витрати на відновлення об’єкта в поточному стані та в діючих цінах, що забезпечуватиме його власникові подібну корисність:

- корисності;

- корисності та заміщення;

- зміни вартості грошей у часі;

- індексації активів.

- За якого методу вартість підприємства, що аналізується, визначатиметься як різниця між реальною вартістю його активів та ринковою ціною зобов’ язань такого підприємства:

- методу розрахунку чистих активів;

- методу розрахунку ліквідаційної вартості;

- методу індексації активів;

- методу аналізу парного набору даних.

- Який метод досить часто використовується для оцінювання майна у разі приватизації державних:

- метод розрахунку чистих активів;

- метод розрахунку ліквідаційної вартості;

- метод оцінювання за відновною вартістю;

- метод валового рентного мультиплікатора.

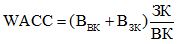

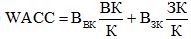

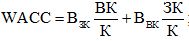

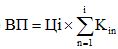

- Середньозважена вартість капіталу визначається за формулою:

;

;-

;

; - вірна формула відсутня.

- Модель розрахунку ринкової вартості гідно методу прямого порівняльного аналізу має вигляд:

;

;  ;

; ;

; .

.- З метою врахування вартості гудвілу в процесі визначення вартості підприємства застосовують швейцарський метод середньої оцінки, який має вигляд:

;

;  ;

;-

;

;  .

.- Відновна вартість майна – це :

- вартість окремих об’єктів основних засобів, за якою вони були зараховані на баланс підприємства;

- вартість відтворення основних засобів на дату оцінки з урахуванням індексації та затрат, пов’язаних з їх поліпшенням;

- вартість, яка визначається множенням первісної вартості активів на коефіцієнт індексації;

- різниця між первісною вартістю майна та сумою зносу.

- Активний інвестор прагне максимізувати величину грошових потоків від інвестиції.

- Проведення оцінки вартості підприємства є обов’язковим за приватизації.

- Вартість інвестованого капіталу залежить від того, яким чином він був отриманий.

- Середньозважена вартість капіталу визначається як середня арифметична суми вартості окремих джерел капіталу підприємства, зважена на їх частку у сукупному капіталі такого підприємства.

- Метод прямої капіталізаціїоцінює вартість підприємства як поточну вартість окремих прогнозованих грошових потоків від експлуатації об’єкту протягом періоду володіння ним та від наступного його перепродажу.

- Метод дисконтованого грошового потоку дозволяє моделювати зміни грошових потоків, відповідно у випадку їх нестабільності та можливості обґрунтованого прогнозування є найбільш доцільним.

- У рамках ринкового підходу виділяють метод прямого порівняльного аналізу продаж та метод валового рентного мультиплікатора.

- Експертні методи використовують для визначення величини поправок апарат математичної статистики та придатні лише для активних ринків нерухомості, щодо яких оцінювач має достатню для застосування статистичних інструментів інформаційну базу.

- Валовий рентний мультиплікатор являє собою співвідношення ціни продажу до потенційного валового доходу або дійсного валового доходу.

- Згідно з принципом субституції вартість активу повинна перевищувати ціну заміщення всіх його складових.

- Використання методу оцінювання за відновною вартістю є виправданим, якщо балансова та ринкова вартість активів підприємства істотно не різняться.

- Гудвіл – умовна вартість фірми, її ділової репутації, нематеріальний актив.

- Вартість гудвілу враховує метод відновної вартості.

Оцініть правильність тверджень (так, ні).

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

Типові приклади розв’язування задач

Задача 1. Дивіденди ПАТ «Вінницька кондитерська фабрика» склали 6 %. Цінні папери ПАТ «Вінницька кондитерська фабрика» продаються за ціною 90 грн за акцію. Прогнозують, що в майбутньому дивіденди будуть стабільно зростати на 2% щорічно. Визначити вартість активів підприємства.

Розв'язання

Визначимо дивіденди на наступний рік за формулою:

Дпрогн = Д×(1 + і) = 6×(1 + 0,02) = 6,12 грн, (9.1)

де Дпрогн – прогнозована величина дивідендів;

Д – відсоток наявних дивідендів.

і – величина стабільного зростання дивідендів.

Відповідно вартість активів складе:

В = = = 8,8 % , (9.2)

де Ва – вартість акцій підприємства.

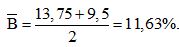

Задача 2. Акціонерний капітал підприємства має бета-коефіцієнт, рівний 1,3 %. Ринкова надбавка за ризик складає 5 %, а процентна ставка за відсутністю ризику – 3 %. За минулий рік компанія виплатила дивіденди в розмірі 15 грн. на акцію. Передбачається, що дивіденди будуть зростати щорічно на 5%. На сьогодні акції продаються за ціною 180 грн. Яка вартість акціонерного капіталу підприємства?

Розв’язання

Визначимо прибуток, який отримають із звичайних акцій на основі методу розрахунку, який використовують на ринку цінних паперів:

CAPM(Rа)= i + ( – i) ×βа=3+1,3×5=9,5%, (9.3)

де CAPM(Rа) – очікувана інвестором рентабельність капітальних активів за умови ринкової рівноваги;

i – безризикова відсоткова ставка на ринку капіталів,%;

– середня дохідність ринкового портфеля інвестицій;

β а – коефіцієнт чутливості активу до змін ринкової дохідності.

Використаємо метод розрахунку приросту дивідендів. Очікувана величина дивіденда за формулою (9.1) рівна:

Дпрогн = 15×(l +0,05) =15,75 грн.

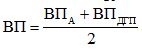

Тоді очікуваний прибуток компанії за формулою (9.2) складе:

Знайдемо середньоарифметичну величину вартості активів:

Задачі для самостійного розв’язування

Задача 3.Корпорація Apple Inc має бета-коефіцієнт, рівний 1,2. Ринкова надбавка за ризик складає 12%, а ставка при відсутності ризику – 7 %. За останній рік корпорація виплатила дивіденд у розмірі 25 грн. на акцію, їх зростання передбачається на рівні 5 %. На ринку ціна акцій складає 2900 грн. Визначити вартість акціонерного капіталу.

Задача 4. На основі даних попередньої задача визначимо середньозважену вартість капіталу з урахуванням податкового чинника. Співвідношення позики і активів ПАТ «Володарка» складає 50 %. Вартість позики до сплати податків – 11 %.

Задача 5. Визначити залишкову відновну вартість офісної будівлі, що має такі характеристики: площа 2500 м2, побудована 15 років назад, час життя 30 років. Питомі витрати на будівництво такої ж споруди складають 20000 грн/ м2.

Задача 6. Визначити вартість підприємства методом капіталізації його доходів, якщо:

- фактична та прогнозна структура капіталу підприємства становить 5 : 9;

- власний капітал – 530 тис. грн;

- позичковий капітал – 980 тис. грн;

- стабільний прогнозований обсяг чистого прибутку – 75 тис. грн;

- плата за користування позичковим капіталом – 13 % річних складає 95 тис. грн;

- інвестор готовий вкладати кошти в корпоративні права підприємства за мінімальної ставки дохідності в 15 %.