Тема 8. ІНВЕСТУВАННЯ ПІДПРИЄМСТВА

Розв’язання тестів даної теми передбачає ознайомлення студентів із такими питаннями:

- Суть та види інвестицій підприємств.

- Зміст, мета та завдання інвестиційної діяльності.

- Розробка інвестиційного проекту. Його складові.

- Фундаментальний аналіз інвестицій.

- Методи оцінювання ефективності інвестицій.

Тестові завдання для самоконтролю

- Інвестиції – це:

- покупка нерухомості й товарів тривалого користування;

- операції, зв’язані з вкладенням коштів у реалізацію проектів, що будуть забезпечувати одержання вигод протягом періоду, що перевищує один рік;

- покупка устаткування і машин із терміном служби до одного року;

- вкладення капіталу з метою наступного його збільшення.

- Яка з зазначених форм інвестування не відноситься до виробничих інвестицій:

- інвестування приросту запасів матеріальних оборотних активів;

- придбання цілісних майнових комплексів;

- інноваційне інвестування в нематеріальні активи;

- вкладення капіталу в статутні фонди спільних підприємств;

- Фінансові інвестиції – це:

- вкладення, здійснювані з метою впровадження нововведень у виробництво;

- вкладення капіталу в усіх його формах в об’єкти підприємницького та іншого видів діяльності, в результаті якої утвориться прибуток або досягається соціальний ефект;

- вкладення капіталу у відтворення основних фондів, в інноваційні нематеріальні активи, у приріст запасів товарно-матеріальних цінностей та інші об’єкти інвестування, пов’язані зі здійсненням операційної діяльності підприємства;

- вкладення капіталу в акції, облігації та інші фінансові інструменти.

- Співвідношення проекту і ринків його продукції, реалістичність прогнозів збуту, достатність ресурсів, можливість управління ресурсами та витратами досліджується в процесі:

- інституційного аналізу проекту;

- аналізу технічної бази проекту;

- комерційного аналізу проекту;

- соціального аналізу.

- Маркетинговий план проекту не включає:

- рівень конкуренції на ринку продукції проекту;

- аналіз конкурентного середовища;

- місця і умови зберігання матеріально-технічних ресурсів;

- потенційні споживачі продукції.

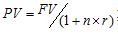

- Визначення майбутньої величини поточної суми через деякий проміжок часу, виходячи із заданої відсоткової ставки здійснюється за допомогою:

- дисконтування;

- нарощення;

- ануїтету;

- кредитування.

- Для простих процентів прирощення визначається за формулою:

;

; ;

; ;

; .

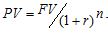

.- Коефіцієнт чистої теперішньої вартості визначається за формулою:

;

; ;

; ;

; .

.- Інвестиційний проект доцільно приймати до впровадження за значення індексу рентабельності:

- більше нуля;

- більше одиниці;

- менше одиниці;

- більше двох.

- Який з наведених нижче показників оцінювання не враховує фактор часу?

- період окупності;

- коефіцієнт ефективності;

- чистий приведений дохід;

- внутрішня норма дохідності.

- Майбутня вартість — це:

- сума доходів, яку планує отримати інвестор від реалізації проекту після того, як він компенсує вкладені ним грошові кошти;

- сума грошових коштів, яку може отримати власник проекту в майбутньому за умов продажу даного проекту;

- сума інвестованих на теперішній момент коштів, на яку вони мають перетворитися через певний проміжок часу з урахуванням певної ставки процента;

- величина грошового потоку, яка буде отримана за проектом у ході його реалізації при запланованих параметрах.

- Внутрішня норма доходності відображає:

- відтік або приплив грошових коштів по кожному року;

- граничне значення коефіцієнта дисконтування, що розподіляє інвестиції на прийнятні і неприйнятні;

- ставку дисконту, за якою проект не збільшує і не зменшує вартість фірми;

- критичне значення ставки процента, за якою можливе досягнення найбільшого значення чистої теперішньої вартості.

- Основна мета інвестиційного проекту:

- максимізація обсягу продукції, що випускається;

- мінімізація витрат на споживання ресурсів;

- технічна ефективність проекту, що забезпечує вихід на ринок із якісною (конкурентноздатною) продукцією;

- максимізація прибутку.

- Ризик інвестиційного проекту — це:

- ймовірність того, що проект буде реалізовано;

- очікуване значення проекту;

- міра невизначеності одержання очікуваного рівня доходності при реалізації даного проекту;

- рівень ліквідності надходжень від проекту.

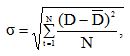

- Для кількісної оцінки ризику використовується показник:

- строк окупності;

- коефіцієнт трансформації;

- точка беззбитковості;

- середньоквадратичне відхилення.

- Метод зниження ризиків за рахунок фінансової компенсації із страхових фондів називається:

- усунення ризику;

- страхування;

- поглинання ризику;

- диверсифікація.

- Методом підбору визначається:

- індекс рентабельності проекту;

- внутрішня норма доходності;

- чиста вартість;

- чистий приведений дохід.

- Поєднання впливу інфляції, ризику та схильності до ліквідності є причиною:

- соціальної несправедливості розподілу доходів;

- падіння курсу національної валюти щодо іноземної;

- зменшення вартості грошей у часі;

- економічної кризи.

- Чим вищий ризик очікуваних грошових потоків, тим нищу ставку дисконтування необхідно використати.

- Реконструкція — інвестиційна операція, пов'язана із будівництвом нового об'єкта з закінченим технологічним циклом за індивідуально розробленим або типовим проектом на спеціально відведених територіях.

- Вкладення капіталу в різні фінансові інструменти з метою отримання прибутку – це фінансова діяльність.

- Реалістичність проекту з урахуванням організаційних, адміністративних, юридичних аспектів його реалізації, а також відповідність проекту зовнішньому середовищу визначається в процесі комерційного аналізу проекту.

- Чиста теперішня вартість завжди більша за теперішню вартість.

- Коефіцієнт варіації характеризує ефективність інвестиційного проекту.

- Придбання цілісних майнових комплексів — інвестиційна операція великих підприємств, яка забезпечує галузеву, товарну або регіональну диверсифікацію їх діяльності.

- Точка Фішера є відсотковою ставкою,за якої чисті приведені доходи двох проектів є рівні.

- Інноваційні інвестиції – це вкладення, здійснювані з метою впровадження нововведень у виробництво.

- Процес розрахунку майбутньої вартості коштів, що інвестуються сьогодні, – це дисконтування.

- Компаундування — операція, за допомогою якої визначається 1) величина остаточної майбутньої вартості з урахуванням складних процентів.

- Індекс прибутковості не враховує вартість грошей у часі, але дає можливість порівнювати грошові потоки.

Оцініть правильність тверджень (так, ні).

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

1) Так; 2) ні.

Типові приклади розв’язування задач

Задача 1. Підприємство вирішило вкласти вільні кошти в розмірі 20 тис. грн строком на 3 роки. Є три альтернативних варіанти вкладень:

- кошти вносять на депозитний рахунок банку із щорічним нарахуванням складних відсотків за ставкою 21%;

- щорічне нарахування 25% за простим відсотком;

- щомісячне нарахування складних відсотків за ставкою 18% річних.

Необхідно, не враховуючи рівень ризику, визначити найкращий варіант вкладення коштів.

Розв'язання

Розрахуємо майбутню вартість грошових коштів за кожним з варіантів.

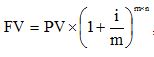

Для першого варіанта майбутню вартість грошей розрахуємо, використовуючи формулу :

(8.1)

(8.1)

де PV – сума коштів, інвестованих у початковий період, грн;

і– ставка відсотка або коефіцієнт;

n – строк додавання коштів, років.

FV21%=20000×(1+0,21)3=35431,220 (грн).

Для другого варіанта майбутню вартість грошей розрахуємо, використовуючи формулу:

, (8.2)

, (8.2)

FV 25%=20000×(1+3х0,21)=32600 (грн).

Для третього варіанта майбутню вартість грошей розрахуємо, використовуючи формулу:

, (8.3)

, (8.3)

деm - кількість нарахувань за рік, разів.

FV 18%=20000×(1+0,21/12)3×12=37348,145 (грн).

Отже, для підприємства найвигіднішим є третій варіант вкладення коштів, за якого передбачається щомісячне нарахування складних відсотків за ставкою 18% річних.

Задача 2. Виберіть менш ризикований проект, якщо проведені розрахунки дали три вірогідних варіанти сумарного приведеного прибутку за проектами.

Варіант розрахунку |

Прогноз прибутку за проектом, тис. грн |

|

Проект А |

Проект Б |

|

1 |

110 |

510 |

2 |

120 |

480 |

3 |

97 |

463 |

Розв'язання

Визначимо середнє очікуване значення прибутку за проектами за формулою :

, (8.4)

, (8.4)

де - середній (очікуваний) дохід;

D – отриманий дохід;

N – кількість спостережень;

t – кількість періодів.

проект А :

проект Б:

Розрахуємо середнє квадратичне відхилення за проектами за формулою:

(8.5)

(8.5)

проект А :

проект Б:

За формулою (8.6) визначимо коефіцієнт варіації за проектами:

. (8.6)

. (8.6)

А:

Б:

Отже, обидва проекти мають низький рівень ризику. Разом з тим, проект Б є менш ризиковим і є доцільнішим для реалізації.

Задачі для самостійного розв’язування

Задача 3.За даними таблиці розрахуйте показники чистого приведеного доходу й дисконтного строку окупності альтернативних інвестиційних проектів, обґрунтуйте вибір найбільш привабливого з них. Проектна дисконтна ставка дорівнює 17%.

Період часу, років |

Проект А |

Проект Б |

0 |

-200000 |

-150000 |

1 |

80000 |

115000 |

2 |

80000 |

115000 |

3 |

65000 |

- |

4 |

65000 |

- |

Задача 4. Виберіть менш ризикований проект, якщо проведені розрахунки дали три вірогідних варіанти сумарного приведенного прибутку за проектами.

Варіант розрахунку |

Прогноз прибутку за проектом, тис. грн. |

|

Проект А |

Проект Б |

|

1 |

110 |

510 |

2 |

120 |

480 |

3 |

97 |

463 |

Задача 5. Визначте внутрішню норму прибутковості проекту і порівняйте з очікуваною інвестором дохідністю інвестицій на рівні 40 %. Зробіть висновок щодо доцільності реалізації проекту.

Рік реалізації проекту |

Обсяг інвестицій, |

Поточні доходи від проекту, тис. грн. |

Поточні витрати |

1 |

100 |

200 |

150 |

2 |

- |

250 |

180 |

3 |

- |

250 |

170 |

Задача 6. Фірмі необхідно нагромадити 2 млн грн. для придбання через 10 років будівлі під офіс. Найбезпечнішим способом нагромадження є придбання серій безризикових державних цінних паперів, що генерують річний дохід за ставкою 8 % річних з нарахуванням процентів кожні півроку. Яким має бути початковий внесок фірми?