|

|

|||

|

|

ТЕМА 2 УПРАВЛІННЯ ЕФЕКТИВНІСТЮ ПІДПРИЄМСТВА

2.1 Поняття

ефекту і ефективності підприємства. 2.2

Класифікація ефективності та її види.

2.3

Оцінення ефективності управління.

2.4 Фактори

підвищення ефективності діяльності підприємства

2.1

Поняття ефекту і ефективності

підприємства

Проблема управління ефективністю підприємства

завжди

посідала важливе місце серед актуальних проблем економічної науки. В

економічних дослідженнях термін «ефект» з'явився з природних наук.

Термін «ефект» у перекладі з латинської означає «результат». Отже,

категорія «ефективність» може інтерпретуватись як

«результативність». Ефект має значення результату, наслідку зміни

стану певного об’єкта, зумовленої дією зовнішніх та внутрішніх

факторів. Тобто під ефектом розуміють

результат реалізації заходів, спрямованих на підвищення ефективності

діяльності підприємства за рахунок економії всіх виробничих та

трудових ресурсів [33, 35].

Ефективність підприємства

– комплексна оцінка кінцевих результатів використання основних та

оборотних фондів, трудових та фінансових ресурсів та нематеріальних

активів за певний період часу.

Загальна методологія визначення ефективності формалізується

таким співвідношенням [22, 33, 35]: де

Е – ефективність;

Р

– ефект (результати);

В

– витрати (ресурси). При цьому слід

мати на увазі, що перелік ресурсів підприємства, котрі визначають

ефективність, не є вичерпним, в певних умовах можуть чинити істотний

вплив інші фактори. Виділяють такі

напрямки, за якими визначається ефективність:

1.

Оцінювання ефективності підприємства з метою забезпечення

оптимальної стратегії управління ним. У межах цього напрямку

досліджується насамперед ефективність використання ресурсів

підприємства, відповідність роботи підприємства потребам ринкової

економіки, його конкурентоспроможність, гнучкість, динамічність;

2.

Оцінювання ефективності підприємства з метою визначення його

привабливості як потенційного об’єкта інвестування. Для цього

визначають фінансові показники ефективності та комплексну їх оцінку,

витрати управління і виробництва порівняно з їх величиною у

конкурентів, здійснюється оцінення потенціалу виробничого і

управлінського персоналу (за чисельністю, за кваліфікацією та ін.),

оцінення потреб в додаткових виробничих потужностях;

3.

Оцінювання ефективності підприємства на макрорівні з боку держави.

Визначається наскільки задовольняється попит населення, чи немає

шкоди навколишньому середовищу, здоров’ю людини, яка культура

обслуговування та інше.

2.2

Класифікація ефективності та її види

Розглянемо основні ознаки класифікації ефективності та її види

відповідно до цих ознак [22, С. 387-391; 32]:

1. За

сферою застосування розрізняють:

-

загальну

характеризує ефективність виробництва на підприємстві в

цілому;

-

локальну

– окремі стадії виробництва, розподілу, обміну та споживання;

-

часткову

–

ефективність використання в процесі виробництва певних ресурсів

(предметів і засобів праці, капітальних вкладень, робочої сили

тощо);

2.

За

рівнем виробництва ефективність буває:

-

народногосподарська

– ефективність визначають, виходячи з інтересів,

мети і

завдань народного господарства;

-

госпрозрахункова

–

ефективність відображає

результати діяльності та витрати окремого підприємства (об'єднання);

3.

Відповідно до об'єктів призначення, ефективність поділяють на:

-

ефективність діючого виробництва на всіх його рівнях;

-

ефективність капітальних вкладень, які використовуються для

будівництва,

реконструкції, технічного переозброєння підприємства з метою випуску

нової продукції, збільшення

обсягів виробництва;

-

ефективність розвитку науки і техніки;

-

ефективність

торгівельної діяльності;

-

ефективність банківської діяльності;

-

ефективність страхової діяльності;

-

ефективність

зовнішньоекономічних зв'язків;

-

ефективність охорони навколишнього середовища;

4.

За

призначенням і методами розрахунку розрізняють:

-

абсолютну економічну ефективність

–

визначається по підприємству в цілому

та

характеризує загальний ефект (віддачу) від використання ресурсів і

витрат;

-

порівняльну економічну ефективність

–

характеризує економічні переваги одного варіанта над іншими

відносно раціонального використання ресурсів і витрат;

5.

За

наслідками отриманих результатів ефективність буває:

-

економічна

– відображає різноманітні вартісні показники, що характеризують

проміжні й кінцеві результати виробництва (зростання продуктивності

праці, зниження собівартості і трудомісткості продукції, підвищення

якості продукції, зростання матеріаловіддачі, збільшення прибутку

тощо);

-

соціальна

– полягає у скороченні тривалості робочого тижня, збільшенні

кількості нових робочих місць, поліпшенні умов праці, стану

довкілля, безпеки життя тощо;

-

соціально-економічна

– виявляється в тому, щоб при заданих параметрах соціального

середовища досягти максимального економічного ефекту;

6. За

характером здійснюваних витрат:

-

ефективність застосовуваних ресурсів

(ефективність виробничих фондів, ефективність трудових ресурсів,

нематеріальних ресурсів);

-

ефективність витрат

(ефективність капітальних вкладень, поточних витрат та сукупних

витрат);

7.

За

рівнем об'єкта дослідження (господарювання):

-

ефективність економіки в цілому;

-

ефективність галузі;

-

ефективність об’єднання;

-

ефективність підприємства;

-

ефективність структурного підрозділу підприємства;

8.

Ефективність виробництва окремих видів продукції буває:

-

нормативна;

-

планова;

-

фактична;

9.

За

умовами оцінювання виділяють ефективність:

-

реальну

– це зіставлення фактичного рівня результатів та витрат за даними

бухгалтерського обліку та звітності;

-

розрахункову

– це ефективність, яка базується на проектних або планових

показниках, отриманих на підставі певних розрахунків;

-

умовну

– використовується для оцінювання роботи структурних підрозділів;

10.

За

типом процесу – така ознака диференціює підходи до оцінювання

ефективності, ураховуючи специфіку окремих процесів, які

здійснюються на підприємстві. Отже розглядають такі види

ефективності:

-

ефективність виробничих процесів (з точки зору як організаційної,

так і технічної);

-

ефективність управління;

-

ефективність інвестиційної, інноваційної, маркетингової, фінансової

діяльності тощо.

2.3

Оцінення

ефективності управління Для оцінювання

ефективності управління існує низка показників, які використовуються

керівником підприємства для аналізування та діагностики роботи

підприємства за певний період при прийнятті управлінських рішень.

Залежно від специфіки роботи підприємства виділяють низку фінансових

(прибуток, рентабельність, операційні доходи тощо) і нефінансових

(тривалість повного виробничого циклу, швидкість обслуговування

клієнта, частка інноваційної продукції в реалізації) параметрів, за

якими здійснюють оцінювання.

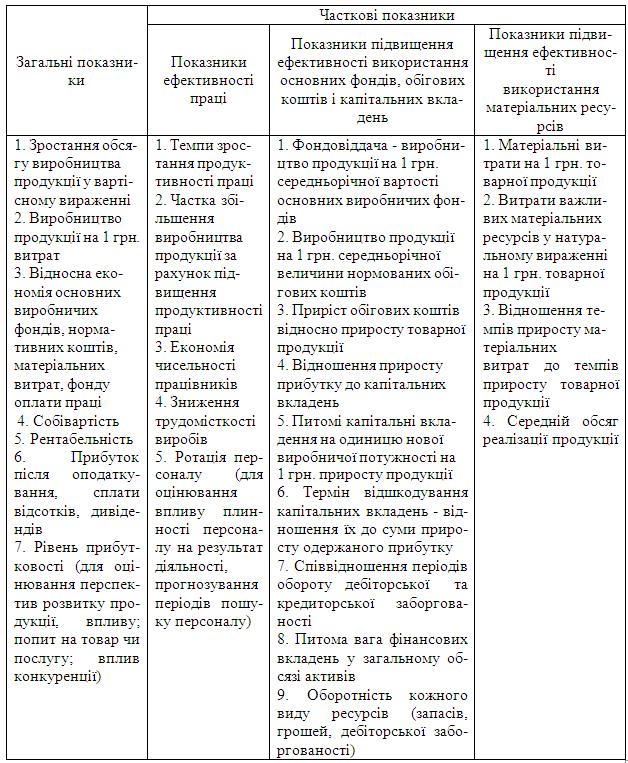

Деякі

автори пропонують визначати економічну ефективність роботи

підприємства за допомогою узагальнених і часткових показників

(таблиця 2.1). Для оцінення

ефективності роботи підприємства визначають економічну і соціальну

ефективність. Економічна ефективність характеризується кількісними

показниками, такими як: обсяг виробленої продукції, робіт, послуг;

рівень поставок виробленої продукції на регіональний, внутрішній та

зовнішній ринки; виручка від реалізації продукції в регіоні;

фінансові результати діяльності підприємства (прибуток,

рентабельність, ліквідність, платоспроможність) тощо. Соціальну

ефективність характеризують: рівень доходів працівників, що

забезпечує нормальні умови праці; рівень культурно-побутових умов

робітників, рівень здоров’я робітників підприємства; рівень

кваліфікації робітників; рівень розвитку інтелектуального потенціалу

тощо. Оскільки соціальна ефективність виражається якісними

показниками і її складно об’єктивно оцінити, а економічна

кількісними, тому вона має більш практичне значення і найширше

використання. Існують різні

підходи до визначення ефективності управління: - розраховують

синтетичні показники ефективності управління (коефіцієнт

оперативності, надійності тощо); -

фактичні дані порівнюють з

нормативними, плановими або з показниками за попередні роки

(нормативи чисельності апарату управління, продуктивність,

економічність управління тощо); - застосовують

якісне оцінювання ефективності за допомогою експертів; -

застосовують емпіричні формули

для розрахунку показників, що характеризують ефективність

управління [34, С. 616-617].

У

науковій літературі запропоновано цілу низку трудових, вартісних,

інформаційних, технічних показників, які характеризують ефективність

роботи системи управління на підприємстві [22, 34, 45]. Розглянемо

основні з них.

Таблиця 2. 1 – Система показників оцінення економічної

ефективності менеджменту [33, 34, С. 618, 45]

2. 4 Фактори

підвищення ефективності діяльності підприємства

Рівень

ефективності підприємства залежить від великої кількості

факторів. Тому для практичного розв’язання завдань управління

ефективністю приділяють увагу класифікації факторів її зростання за

певними ознаками.

Розглянемо детальніше фактори ефективності діяльності підприємств. 1. Технологія.

Технологічні інновації, особливо сучасні форми автоматизації та

інформаційних технологій, справляють найістотніший вплив на рівень і

динаміку ефективності виробництва продукції (надання послуг). За

принципом ланцюгової реакції вони спричиняють суттєві (нерідко

докорінні) зміни в технічному рівні та продуктивності технологічного

устаткування, методах і формах організації трудових процесів,

підготовці та кваліфікації кадрів тощо. 2.

Устаткування. Йому

належить провідне місце в програмі підвищення ефективності

передовсім виробничої, а також іншої діяльності суб'єктів

господарювання. Продуктивність діючого устаткування залежить не

тільки від його технічного рівня, а й від належної організації

ремонтно-технічного обслуговування, оптимальних строків

експлуатації, змінності роботи, завантаження в часі тощо. 3. Матеріали та

енергія мають позитивний вплив на ефективність діяльності

підприємства, якщо вирішує проблеми енергозбереження,

ресурсозбереження, знижується матеріаломісткість,

раціоналізовується управління запасами матеріальних ресурсів

і джерелами постачання. 4. Вироби.

Самі продукти праці, їхня якість і зовнішній вигляд (дизайн) також є

важливими чинниками ефективності діяльності суб'єктів

господарювання. Рівень останнього має корелювати з корисною

вартістю, тобто ціною, яку покупець готовий заплатити за виріб

відповідної якості. Проте для досягнення високої ефективності

господарювання самої тільки корисності товару недостатньо.

Пропоновані підприємством (організацією) для реалізації продукти

праці мають з'явитися на ринку в потрібному місці, у потрібний час і

за добре обміркованою ціною. У зв'язку з цим суб'єкт діяльності має

стежити за тим, щоб не виникало будь-яких організаційних та

економічних перешкод між виробництвом продукції (наданням послуг)

та окремими стадіями маркетингових досліджень. 5. Працівники.

Основним джерелом і визначальним чинником зростання ефективності

діяльності є працівники — керівники, менеджери, спеціалісти,

робітники. Ділові якості працівників, підвищення продуктивності

їхньої праці багато в чому зумовлюються дійовим мотиваційним

механізмом на підприємстві (в організації), підтриманням

сприятливого соціального мікроклімату в трудовому колективі. 6. Організація

і системи. Єдність трудового колективу, раціональне делегування

відповідальності, належні норми керування характеризують добру

організацію діяльності підприємства (установи), що забезпечує

необхідну спеціалізацію та координацію управлінських процесів, а

отже, вищий рівень ефективності (продуктивності) будь-якої складної

виробничо-господарської системи. При цьому остання для підтримування

високої ефективності господарювання має бути динамічною та гнучкою,

періодично реформуватися відповідно до нових завдань, що постають

за зміни ситуації на ринку. 7. Методи

роботи. За переважання трудомістких процесів досконаліші методи

роботи стають досить перспективними для забезпечення зростання

ефективності діяльності підприємства (організації). Постійне

вдосконалення методів праці передбачає систематичний аналіз стану

робочих місць та їхню атестацію, підвищення кваліфікації кадрів,

узагальнення та використання нагромадженого на інших підприємствах

(фірмах) позитивного досвіду. 8.

Стиль управління, що поєднує професійну

компетентність, діловитість і високу етику взаємовідносин між

людьми, практично впливає на всі напрямки діяльності підприємства

(організації). Від нього залежить, якою мірою враховуватимуться

зовнішні чинники зростання ефективності діяльності на підприємстві

(в організації). Відтак належний стиль управління як складовий

елемент сучасного менеджменту є дійовим чинником підвищення

ефективності діяльності будь-якого підприємства, кожної

підприємницької структури. 9. Державна

економічна й соціальна політика істотно впливає на ефективність

суспільного виробництва. Основними її елементами є: а) практична

діяльність владних структур; б) різноманітні види законодавства

(законотворча діяльність); в) фінансові інструменти (заходи,

стимули);

г) економічні правила та нормативи (регулювання доходів і

оплати праці, контроль за рівнем цін, ліцензування окремих видів

діяльності); д) ринкова, виробнича й соціальна інфраструктури; е)

макроекономічні структурні зміни; є) програми приватизації

державних підприємств (організацій);

и) комерціалізація організаційних структур

невиробничої сфери. 10.

Інституціональні механізми. Для безперервного підвищення

ефективності діяльності всіх суб'єктів господарювання держава має

створити відповідні організаційні передумови, що забезпечуватимуть

постійне функціонування на національному, регіональному чи

галузевому рівнях спеціальних інституціональних механізмів —

організацій (дослідних і навчальних центрів, інститутів, асоціацій),

їхню діяльність треба зосередити на: 1) розв'язанні ключових проблем

підвищення ефективності різних виробничо-господарських систем та

економіки країни в цілому; 2) практичній реалізації стратегії і

тактики розвитку національної економіки на всіх рівнях управління.

Нині у світі функціонує понад 150 міжнародних, національних і

регіональних центрів (інститутів, асоціацій) з продуктивності та

управління. 11.

Інфраструктура. Важливою передумовою зростання ефективності

діяльності підприємств (організацій) є достатній рівень розвитку

мережі різноманітних інституцій ринкової та виробничо-господарської

інфраструктури. Нині всі підприємницькі структури користуються

послугами інноваційних фондів і комерційних банків, бірж

(товарно-сировинних, фондових, праці) та інших інститутів ринкової

інфраструктури. Безпосередній вплив на результативність діяльності

підприємств (організацій) справляє належний розвиток виробничої

інфраструктури (комунікацій, спеціалізованих інформаційних систем,

транспорту, торгівлі тощо). Вирішальне значення для ефективного

розвитку всіх структурних елементів економіки має наявність широкої

мережі установ соціальної інфраструктури. 12. Структурні

зміни в суспільстві також впливають на показники ефективності

на різних рівнях господарювання. Найважливішими є структурні зміни

економічного та соціального характеру. Головні з них відбуваються в

таких сферах: а) технології, наукові дослідження та розробки,

супроводжувані революційними проривами в багатьох галузях знань

(пропорція імпортних та вітчизняних технологій); б) склад та

технічний рівень основних фондів (основного капіталу); в) масштаби

виробництва та діяльності (переважно за деконцентрації з допомогою

створення малих і середніх підприємств та організацій); г) моделі

зайнятості населення в різних виробничих і невиробничих галузях; д)

склад персоналу за ознаками статі, освіченості, кваліфікації тощо. Лише вміле

використання всієї системи перелічених чинників може забезпечити

достатні темпи зростання ефективності виробництва (діяльності). КОНТРОЛЬНІ ЗАПИТАННЯ

1.

Як Ви

розумієте поняття ефект і ефективність підприємства?

2.

Наведіть напрямки, за якими визначається ефективність підприємства.

3.

Наведіть класифікацію ефективності підприємства за сферою

застосування, за рівнем виробництва, за призначенням і методами

розрахунку, за наслідками отриманих результатів.

4.

Наведіть класифікацію ефективності підприємства за характером

здійснюваних витрат, за рівнем об'єкта дослідження, за умовами

оцінювання, за метою визначення, за типом процесу.

5.

За

якими загальними та частковими показниками здійснюють оцінювання

економічної ефективності менеджменту?

6.

Якими

показниками характеризується економічна і соціальна ефективність

підприємства?

7.

Які

існують підходи до визначення ефективності управління?

8.

Наведіть трудові, вартісні, інформаційні, технічні показники, які

характеризують ефективність роботи системи управління.

9.

Охарактеризуйте фактори, які

приводять до зростання ефективності діяльності підприємства.

ТЕСТИ

ДЛЯ САМОКОНТРОЛЮ

I.

Під

ефектом розуміють:

1.

Результат реалізації заходів, спрямованих на підвищення ефективності

виробництва за рахунок економії всіх виробничих ресурсів;

2.

Результат реалізації заходів, спрямованих на підвищення ефективності

діяльності підприємства за рахунок економії всіх виробничих та

трудових ресурсів;

3.

Результат реалізації заходів, спрямованих на підвищення економічних

і соціальних показників роботи підприємства за рахунок економії всіх

ресурсів;

4.

Усі

відповіді правильні.

II.

Проведення комплексного оцінювання кінцевих результатів використання

усіх ресурсів підприємства необхідно для визначення:

1.

Економічного ефекту;

2.

Ефективності підприємства;

3.

Фінансового стану підприємства;

4.

Загального ефекту від використання ресурсів і витрат.

III.

Напрямок оцінювання ефективності підприємства з метою визначення

його привабливості як потенційного об’єкта інвестування потребує

визначення:

1.

Конкурентоздатності, гнучкості, динамічності підприємства;

2.

Витрат

на управління і

виробництва порівняно з їх величиною у конкурентів;

3.

Чи не

шкідливе підприємство до навколишнього середовища та людини;

4.

Культури обслуговування.

IV.

Ефективність, яка характеризує окремі стадії виробництва, розподіл,

обмін та споживання є:

1.

Загальною;

2.

Локальною;

3.

Частковою;

4.

Жодної

правильної відповіді.

V.

Ефективність, яка характеризує використання в процесі виробництва

певних ресурсів називається:

1.

Загальна;

2.

Локальна;

3.

Часткова;

4.

Змішана.

VI.

Яку ефективність визначають, виходячи з інтересів, мети і завдань

народного господарства?

1.

Госпрозрахункову.

2.

Народногосподарську.

3.

Регіональну.

4.

Міжгалузеву.

VII.

Госпрозрахункова ефективність відображає:

1.

Результати діяльності та витрати

підприємств, які працюють в одній галузі;

2.

Результати діяльності та витрати підприємств, які випускають

однаковий вид продукції;

3.

Результати діяльності та витрати окремого підприємства;

4.

Результати діяльності та витрати підприємств, в яких є одна мета та

інтереси відповідно до завдань народного господарства.

VIII.

Яка економічна ефективність

визначається по підприємству в цілому та характеризує загальний

ефект (віддачу) від використання ресурсів і витрат?

1.

Абсолютна.

2.

Порівняльна.

3.

Концентрована.

4.

Згрупована.

IX.

Соціально-економічна ефективність полягає в тому щоб:

1.

Відобразити кінцеві результати фінансової діяльності підприємства;

2.

Покращити умови праці, безпеку життєдіяльності робітників, скоротити

тривалість робочого тижня;

3.

При

заданих параметрах соціального середовища досягти максимального

економічного ефекту;

4.

При

обмежених фінансових ресурсів досягти економічного ефекту діяльності

підприємства.

X.

Яка

ефективність полягає у скороченні тривалості робочого тижня,

збільшенні кількості нових робочих місць, поліпшенні умов праці

тощо?

1.

Економічна.

2.

Соціальна.

3.

Соціально-економічна.

4.

Психологічна.

XI.

Ефективність, яка

використовується для оцінювання роботи структурних підрозділів

називається:

1.

Реальна;

2.

Розрахункова;

3.

Умовна;

4.

Змішана.

XII.

Яка ефективність визначається

зіставленням фактичного рівня результатів та витрат за даними

бухгалтерського обліку та звітності?

1.

Реальна;

2.

Розрахункова;

3.

Умовна;

4.

Змішана.

XIII.

До

загальних показників оцінення економічної ефективності менеджменту

відносять:

1.

Прибуток, собівартість, обсяг виготовленої продукції;

2.

Середній обсяг реалізації продукції, ротацію персоналу;

3.

Частки

збільшення виробництва продукції, прибуток, приріст обігових коштів

відносно приросту товарної продукції;

4.

Собівартість продукції, темпи росту продуктивності праці,

матеріальні витрати на 1 грн. продукції.

XIV.

До

часткових показників оцінення економічної ефективності менеджменту

відносять:

1.

Виробництво продукції на 1 грн. витрат, матеріальні витрати на

1 грн. товарної

продукції ;

2.

Фондовіддачу, ротацію персоналу, співвідношення періодів

обороту дебіторської

та кредиторської заборгованостей;

3.

Відносну економію

основних виробничих

фондів, економію чисельності працівників;

4.

Собівартість одиниці продукції, термін відшкодування капітальних

вкладень.

XV.

Які

підходи використовують для визначення ефективності управління:

1.

Розраховують синтетичні показники ефективності управління;

2.

Фактичні дані порівнюють з нормативними, плановими або з показниками

за попередні роки;

3.

Застосовують якісне оцінювання ефективності за допомогою експертів;

4.

Усі

вищеперераховані.

XVI.

Що обумовлює об'єктивність та обов'язковість комплексного всебічного

оцінювання ефективності управління підприємством?

1.

Велика розбіжність

між

встановленими та

отриманими результатами.

2.

Різноманітність ролей та функцій підприємства.

3.

Розміри та види діяльності підприємства.

4.

Кількість структурних підрозділів підприємства.

XVII.

Закінчіть наведений перелік критеріїв ефективності менеджменту

організації - «дієвість, економічність, якість, інноваційність,

прибутковість...»:

1.

Якість трудового життя, оперативність;

2.

Динамічність, стратегічність;

3.

Якість трудового життя, продуктивність;

4.

Продуктивність, надійність.

XVIII.

Який з критеріїв ефективності менеджменту організації може бути

охарактеризованим як ступінь використання підприємством наявних

ресурсів можливостей?

1.

Дієвість.

2.

Якість.

3.

Продуктивність

4.

Економічність.

XIX.

Який з критеріїв ефективності менеджменту організації може бути

охарактеризованим як ступінь досягнення підприємством поставлених

цілей?

1.

Дієвість.

2.

Економічність.

3.

Інноваційність.

4.

Якість.

XX.

Який з показників дозволяє оцінювати впливовість змін у складі

персоналу підприємства на продуктивність праці?

1.

Продуктивність праці із вироблення (реалізації) одиниці продукції.

2.

Продуктивність праці у порівняльних цінах на одиницю виробничого

персоналу.

3.

Коефіцієнт трудомісткості. 4. Продуктивність праці в порівняльних цінах на один людино-день.

|

||

|

|

|||