Тема 2. Система управління економічною безпекою підприємства

2.1. Організація системи економічної безпеки підприємства

Система економічної безпеки підприємства - це структурований комплекс стратегічних, тактичних та оперативних заходів, спрямованих на захищеність підприємства від зовнішніх та внутрішніх загроз та на формування унікальних здатностей протистояти їм в майбутньому. Лише комплексний та системний підходи до організації економічної безпеки на підприємстві забезпечать найбільш повною мірою його надійний захист.

Основні завдання системи економічної безпеки підприємства:

- оцінка та аналіз основних ризиків підприємства;

- прогнозування стану захищеності підприємства при уникненні ризиків або при відшкодуванні їх наслідків;

- недопущення проникнення на підприємство структур економічної розвідки конкурентів, організованої злочинності й окремих осіб із протиправними намірами;

- протидія проникненню до віртуальної бази даних підприємства в злочинних цілях;

- забезпечення захисту конфіденційної інформації та комерційної таємниці;

- безпека матеріальних цінностей підприємства;

- захист законних прав і інтересів підприємства і його співробітників;

- своєчасне виявлення потенційних злочинних намірів щодо підприємства і його співробітників з боку джерел зовнішніх погроз безпеки;

- виявлення, попередження й припинення можливої протиправної й іншої негативної діяльності співробітників підприємства;

- захист співробітників підприємства від насильницьких зазіхань;

- формування ефективного інформаційно-аналітичного забезпечення системи управління економічною безпекою підприємства;

- формування та інтенсивне використання інноваційного забезпечення системи управління економічною безпекою підприємства;

- вироблення та прийняття найбільш оптимальних управлінських рішень щодо стратегії й тактики забезпечення економічної безпеки підприємства;

- здійснення постійного контролю за ефективністю функціонування системи економічної безпеки, удосконалення її елементів.

Система економічної безпеки вибудовується з урахуванням перерахованих завдань, умов конкурентної боротьби, специфіки бізнесу, технологічних особливостей, конкурентної стратегії, стадії життєвого циклу підприємства. Система економічної безпеки кожного підприємства абсолютно індивідуальна. Її повнота й дієвість багато в чому залежать від наявної в державі законодавчої бази, матеріально-технічних і фінансових ресурсів, що виділяє керівник підприємства, розуміння кожним зі співробітників важливості забезпечення безпеки бізнесу, а також від знань і практичного досвіду начальника системи економічної безпеки, що безпосередньо займається побудовою й підтримкою самої системи.

Лише незначна частка підприємств виділяє такий підрозділ як система економічної безпеки, частіше за все цими питаннями займаються менеджери, аналітики, охорона підприємства. Побудова системи економічної безпеки підприємства повинна здійснюватися на основі дотримання принципів [20]: законності, прав і свобод громадян, конфіденційності, комплексного використання сил і коштів, передової матеріально-технічної оснащеності, корпоративної етики, координації й взаємодії з органами влади.

До основних елементів системи економічної безпеки підприємства належать [21]: захист комерційної таємниці й конфіденційної інформації, комп'ютерна безпека, внутрішня безпека, безпека будинків і споруд, фізична безпека, безпека зв'язку, безпека господарсько-договірної діяльності, безпека перевезень вантажів і осіб, безпека рекламних, культурних, масових заходів, ділових зустрічей і переговорів, протипожежна безпека, екологічна безпека, конкурентна розвідка, інформаційно-аналітична робота, техніко-технологічна безпека, кадрова безпека, виробнича безпека, фінансова безпека, податкова безпека, силова безпека.

Комерційна таємниця – це відомості, що не є державною таємницею, зв'язані з виробництвом, технологіями, фінансами, процесами управління та іншою діяльністю організацій чи підприємств, розголошення, витік і несанкціонований доступ до яких може завдати шкоди їх інтересам.

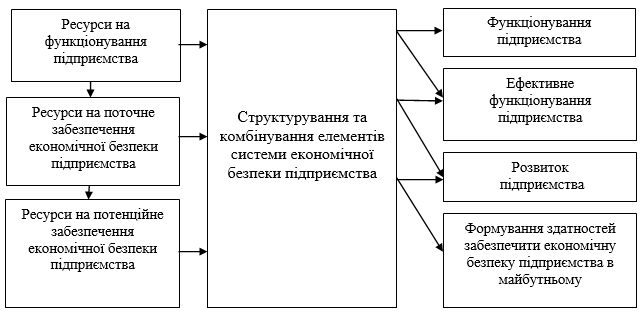

Схематично систему економічної безпеки підприємства наведено на рис. 2.1.

Для того, щоб підприємство почало подальший розвиток необхідно крім коштів на функціонування виділити кошти на поточне забезпечення його економічної безпеки. Як тільки починаються процеси розвитку, небезпека постійно наростає у зв’язку зі стрімкішим рухом та розхитуванням системи. Підприємство розвивається, у результаті чого отримує більший прибуток, але необхідно й більш значні кошти на розширене відтворення та забезпечення належного рівня економічної безпеки. Такі обставини обумовлені ще й тим, що в процесі свого розвитку підприємство займе ринкову нішу, або її частину підприємств-конкурентів, що уже є значною небезпекою.

Якщо ж підприємство здатне крім коштів на функціонування та забезпечення поточного рівня економічної безпеки виділити кошти ще й на потенційне забезпечення економічної безпеки, то це вважається найвищим рівнем забезпеченості економічної безпеки та дозволить йому не лише безпечно розвиватись, а й формувати здатності забезпечення його економічної безпеки в майбутньому.

Головні функції, які виконує служба економічної безпеки підприємства [127]:

- охорона виробничо-господарської діяльності та захист відомостей, що є комерційною таємницею підприємства;

- організація роботи з правового та інженерно-технічного захисту комерційних таємниць підприємства;

- запобігання необґрунтованому допуску й доступу до відомостей, які становлять комерційну таємницю;

- організація спеціального діловодства, яке унеможливлює одержання відомостей, віднесених до комерційної таємниці;

- виявлення та локалізація можливих каналів витоку конфіденційної інформації в процесі діяльності та екстремальних ситуацій;

- створення і організація такого режиму безпеки всіх видів діяльності, які б виключали зустрічі, переговори й наради в рамках ділового співробітництва підприємств з іншими партнерами;

- забезпечення охорони приміщень, устаткування, офісів, продукції та технічних засобів, необхідних для виробничої або іншої діяльності;

- організація особистої безпеки керівництва та провідних менеджерів і спеціалістів підприємства;

- оцінювання маркетингових ситуацій та неправомірних дій конкурентів і зловмисників.

Перелік конкретних завдань і функцій визначається залежно від виду об'єкта, його структури, специфіки його діяльності.

Питання економічної безпеки входять в обов’язок не тільки працівників економічних служб, а й технічних відділів. Найбільш комплексно досліджувати поставлену проблему і знайти найбільш оптимальний варіант її вирішення можливо тільки при загальних зусиллях спільної роботи економістів, техніків, технологів, керівників різних виробничих служб, що володіють різноманітними знаннями стосовно досліджуваного питання.

Внутрішній аналіз економічної безпеки підприємств здійснюється працівниками підприємств, а зовнішній – маркетинговими службами та службами економічної розвідки підприємства. Аналітичні відділи підприємства повинні здійснювати як зовнішній, так і внутрішній аналіз його економічної безпеки в комплексі.

У цей час значна увага приділяється такому напряму в сфері забезпечення економічної безпеки, як економічна розвідка (або конкурентна розвідка, ділова розвідка, бізнес-розвідка), що займається збором і обробкою інформації з відкритих джерел, причому з абсолютно легальних позицій.

Конкурентна розвідка – це постійний процес збору, нагромадження, структурування, аналізу даних про внутрішнє й зовнішнє середовище компанії та надання вищому менеджменту компанії інформації, що дозволяє йому передбачати зміни в обстановці і приймати своєчасні оптимальні рішення щодо управління ризиками, впровадження змін у компанії, а також відповідні заходи, спрямовані на задоволення майбутніх запитів споживачів та збільшення вартості компанії.

Організаційна структура забезпечення економічної безпеки підприємства включає такі складові:

- Планово-економічний відділ (відділ економічного аналізу, аналітичний відділ), який складає план аналітичної роботи щодо економічної безпеки і контроль за його виконанням, організовує методичне забезпечення внутрішнього та зовнішнього аналізу економічної безпеки, займається організацією й узагальненням результатів комплексного аналізу безпеки підприємства і його підрозділів, проводить дослідження можливостей потенційного забезпечення економічної безпеки в майбутньому, розробляє заходи щодо ефективних витрат ресурсів на забезпечення економічної безпеки.

- Виробничий відділ – аналізує випуск продукції основними цехами в натуральному вираженні, виконання плану випуску продукції за обсягом та асортиментом, ритмічність виробництва, підвищення якості продукції, упровадження нової техніки і технологій, витрати матеріальних ресурсів, розробляє заходи щодо скорочення трудомісткості виготовлення продукції, вирішує питання технічної й організаційної підготовки виробництва тощо [7; 111].

- Технічні відділи головного механіка й енергетика аналізують безпечність стану експлуатації машин і устаткування, виконання планів-графіків ремонту і модернізації устаткування, якість і собівартість ремонтів, повноту використання устаткування і виробничих потужностей, раціональність споживання енергоресурсів. Підвищення рівня економічної безпеки підприємства такі відділи можуть забезпечити при наданні конкретних рекомендацій щодо впровадження енергозберігаючих технологій та нових більш ощадних технологічних процесів.

- Відділ постачання – контролює своєчасність і якість матеріально-технічного забезпечення виробництва, виконання плану постачань за обсягом, номенклатурою, термінами, якістю, станом і збереженістю складських запасів, дотримання норм відпустки матеріалів, транспортно-заготівельні витрати, фактичну вартість матеріальних ресурсів, що здобуваються [7].

- Відділ збуту – аналізує виконання договірних зобов'язань і планів постачань продукції споживачам за обсягом, якістю, термінами, номенклатурою, аналізує виконання плану реалізації продукції і витрат на неї, контролює дотримання норм складських запасів і збереженість готової продукції, вивчає ринок збуту і раціональність господарських зв'язків. При цьому економічна безпека підприємства прямо пропорційно залежить від своєчасності розрахунків за відвантажену продукції.

- Відділ праці і заробітної плати аналізує рівень організації праці, чисельність персоналу за всіма категоріями і професіями підприємства і його структурних підрозділів, рівень використання робочого часу, витрати фонду заробітної плати, аналізує ефективність форм і систем оплати і стимулювання праці, рівень продуктивності праці. Від рівня матеріального та морального стимулювання працівників залежить рівень економічної безпеки підприємства. При зниженні такого рівня працівник може продати конфіденційну інформацію конкурентам, розкрити комерційну таємницю, працівник не зацікавлений в підвищенні обсягів реалізації продукції.

- Бухгалтерія та фінансовий відділ аналізує виконання кошторисів загальнови-робничих, адміністративних витрат та витрат на збут, кошторису витрат на виробництво, собівартість реалізованої продукції, виконання плану прибутку і його використання, проводить аналіз бухгалтерського балансу, фінансового стану, витрати оборотних коштів і спеціальних фондів, контролює фінансовий стан і платоспроможність підприємства. Важливість роботи цього відділу важко переоцінити, зважаючи на те, що від нього залежить імідж, репутація підприємства, високий рівень яких можна досягнути лише при забезпеченні належного рівня економічної безпеки підприємства.

2.2. Інформаційно-аналітичне забезпечення системи управління економічною безпекою підприємства

Від якості інформаційно-аналітичного забезпечення прямо залежить якість управління економічною безпекою підприємства. Інформаційно-аналітичне забезпечення системи управління економічною безпекою підприємства повинне включати такі підсистеми: інформації, систем показників, індикаторів та методів оцінки та аналізу економічної безпеки підприємства.

Найбільш значуща властивість інформації – це здатність викликати зміни. Неодмінною умовою виживання в умовах ринку й збереження конкурентоспроможності є адаптація до мінливих потреб ринку та забезпечення економічної безпеки підприємства. Практично цінність інформації прямо пропорційна тій ролі, яку вона відіграє в прийнятті управлінських рішень. Цінність інформації визначається тим, як суб’єкт зможе розпоряджатися нею. Інформація, покликана забезпечити прийняття рішень, вносить істотний вклад у прийняття управлінського рішення. Вона стає фактором виробництва й подібно праці, матеріалам і капіталу дозволяє створювати додану вартість, тому інформація є критерієм забезпечення економічної безпеки підприємства.

Основними властивостями інформації є: повнота, вірогідність, цінність, актуальність і ясність.

Аналітичну обробку інформації дуже важливо здійснювати на основі системного підходу, що дозволяє розкрити комплексність об'єкта, багатогранність зв'язків і звести їх у єдину цілісну систему. Під системою в цьому випадку розуміється набір елементів і інформаційні зв'язки, що виникають між ними і які забезпечують оптимальне безпечне управління економікою підприємств.

Створення раціонального потоку інформації про економічну безпеку підприємства повинне опиратися на такі принципи:

- уніфікованості – аналітики повинні прагнути до того, щоб проектні рішення, які ними пропонуються, підходили до якомога ширшого кола завдань, які вирішуються;

- системності – встановлення порядку функціонування всієї системи аналітичної інформації в цілому і її динамічних тенденцій;

- принцип вирішення нових завдань, що дозволяє виявляти й вирішувати нові завдання, які ставляться перед підприємством у зв'язку з ускладненням зовнішнього середовища;

- принцип розвитку – розроблений комплекс вирішення аналітичних завдань повинен створюватися з урахуванням можливості поповнення й постійної актуалізації без порушення його функціонування;

- принцип сумісності – при створенні системи повинні бути реалізовані інформаційні інтерфейси, завдяки яким вона може взаємодіяти з іншими системами відповідно до встановлених правил;

- принцип стандартизації – при створенні аналітичних комплексів повинні бути раціонально застосовані типові уніфіковані й стандартизовані елементи, проектні рішення, пакети прикладних програм;

- принцип ефективності – полягає у досягненні раціонального співвідношення між витратами й цільовими ефектами;

- принцип єдиної інформаційної бази – інформація вводиться один раз в систему і може бути використана багаторазово.

До збору, накопичення й систематизації інформації пред'являються певні вимоги: інформація повинна бути повною й своєчасною, достовірною, корисною й зручною для сприйняття й подальшого використання.

Систематизацію й підготовку джерел інформації для аналізу можна розділити на два етапи: перевірка їх змісту; обробка й вивчення матеріалів.

Процес підготовки матеріалу до аналізу економічної безпеки підприємства включає також приведення показників у порівнянний вид і спрощення цифрового матеріалу. Однорідність і порівнянність даних – обов'язкова умова одержання правильних результатів при проведенні економічного аналізу.

У процесі аналізу виявляються переваги й недоліки інформації, повнота її використання для аналізу й управління економічною безпекою.

Інформаційна база економічної безпеки, яка існує на підприємстві, становить систему показників, вірогідність, періодичність поновлення, повнота й автоматизація якої забезпечує якість прийнятих управлінських рішень. Система показників для проведення фундаментальних аналітичних досліджень економічної безпеки повинна враховувати такі вимоги до їх формування [102; 107]:

- у систему повинні входити декілька окремих (частинних) показників і один узагальнюючий, залежний від частинних;

- для системи повинна бути характерною інтегрованість, що дозволяє застосовувати її при програмно цільовому управлінні економічною безпекою й будувати «дерево» цілей економічного й соціального розвитку підприємства;

- наявність достатньої кількості показників для оцінки окремих функціональних складових економічної безпеки підприємства;

- усі показники в системі повинні бути реальними й динамічними;

- можливість одержання прогнозу про спрямованість динаміки показників;

- показники повинні бути значимими (найбільш важливими для дослідження економічної безпеки).

Таблиця 2.1 – Система показників для оцінки поточного рівня економічної безпеки підприємства

|

Підсистеми показників, що характеризують результати діяльності підприємства, зокрема: |

Назва показника |

Розрахункова формула |

|

1 |

2 |

3 |

|

фінансово-економічну стійкість підприємства |

Коефіцієнт фінансової незалежності (автономії) |

Власний капітал (П1 + П2) / Валюта балансу |

|

Коефіцієнт фінансового ризику |

(П3 + П4 + П5) / (П1 + П2) | |

|

Коефіцієнт абсолютної ліквідності |

Грошові кошти та їх еквіваленти /(поточні зобов’язання + ДМП) |

|

|

Коефіцієнт швидкої (термінової) ліквідності |

((Оборотні активи - Запаси) + ВМП)/(Поточні зобов’язання + ДМП) |

|

|

|

Коефіцієнт поточної ліквідності (покриття) |

(Оборотні активи + ВМП)/(Поточні зобов’язання + ДМП) |

|

Коефіцієнт маневреності |

(П1 + П2 - А1) / (П1 + П2) |

|

|

стабільність та безперервність виробничої діяльності підприємства |

Коефіцієнт оборотності оборотних активів |

Чистий дохід (виручка) від реалізації продукції / Середній розмір оборотних активів |

|

Тривалість одного обороту оборотних активів |

Відношення кількості днів в періоді, який аналізується, до коефіцієнта оборотності | |

|

Собівартість реалізованої продукції, тис. грн |

Собівартість реалізованої продукції | |

|

Адміністративні витрати, тис. грн |

Адміністративні витрати | |

|

Витрати на збут, тис. грн |

Витрати на збут | |

|

Матеріальні витрати, тис. грн |

Матеріальні витрати | |

|

|

Витрати на оплату праці | |

|

Матеріалоємність |

Матеріальні витрати / Виручка від реалізації продукції | |

|

Енергоємність |

Витрати на тепло- та електроенергію / Виручка від реалізації продукції | |

|

Виробничий потенціал |

Основні засоби + незавершене виробництво + виробничі запаси | |

|

Фондоозброєність праці |

Залишкова вартість основних засобів / Чисельність робітників | |

|

Трудомісткість |

Фонд робочого часу / Виручка від реалізації продукції | |

|

ефективність використання ресурсів підприємства |

Рентабельність продажу, % |

Валовий прибуток / Чистий дохід від реалізації продукції |

|

Рентабельність активів, % |

Чистий дохід / Активи підприємства | |

|

Сума вивільнених коштів у процесі прискорення оборотності оборотних активів |

(Тривалість одного обороту в звітному періоду – Тривалість одного обороту в базисному періоді) / Одноденний об’єм реалізації продукції | |

|

Коефіцієнт придатності нематеріальних активів |

Відношення залишкової вартості НА до первісної вартості НА | |

|

Коефіцієнт зношеності нематеріальних активів |

Відношення зношеності НА до первісної вартості НА | |

|

Фондовіддача |

Дохід (виручка) від реалізації продукції / Середньорічна вартість основних засобів | |

|

Показник виходу придатного продукту з використаної сировини |

Готова продукція / Матеріальні витрати | |

|

Коефіцієнт зношеності основних засобів (ОЗ) |

Сума зношеності ОЗ / Первісна вартість ОЗ | |

|

|

Коефіцієнт придатності основних засобів |

Залишкова вартість ОЗ / Первісна вартість ОЗ |

|

Рентабельність за операційною діяльністю, % |

Дохід від операційної діяльності / чистий дохід від реалізації продукції | |

|

Коефіцієнт затоварювання готовою продукцією |

Готова продукція / Виручка від реалізації продукції | |

|

Коефіцієнт плинності кадрів |

Кількість звільнених за всіма причинами / Середньообліковий склад персоналу | |

|

Коефіцієнт динаміки середньооблікового складу персоналу |

(Прийнято – Вибуло) / Середньообліковий склад персоналу | |

|

Питома вага простоїв у фонді робочого часу |

Простої / Фонд робочого часу | |

|

Питома вага неявок у зв’язку з переведенням на скорочений робочий день у фонді робочого часу |

Неявки в зв’язку з переведенням на скорочений робочий день / Фонд робочого часу | |

|

Питома вага неявок з дозволу адміністрації в фонді робочого часу |

Неявки з дозволу адміністрації / Фонд робочого часу | |

|

Питома вага працівників, які підвищили кваліфікацію |

Чисельність працівників, які підвищили кваліфікацію / Середньообліковий склад персоналу | |

|

Продуктивність праці |

Дохід (виручка) від реалізації продукції / Середньообліковий склад персоналу | |

|

Темп зростання персоналу |

Чисельність персоналу в звітному періоді / чисельність персоналу в попередньому періоді | |

|

Коефіцієнт придатності нематеріальних активів |

Відношення залишкової вартості НА до первісної вартості НА | |

|

Коефіцієнт зношеності нематеріальних активів |

Відношення зношеності НА до первісної вартості НА |

При оцінюванні рівня економічної безпеки підприємства вчені використовують значну кількість методів та прийомів. Для правильності проведеної оцінки надзвичайно важливо обрати адекватний метод.

Для вимірювання стану економічної безпеки застосовують такі методи: моніторингу основних соціально-економічних показників і співставлення їх з граничними значеннями, що мають бути не менші за загальносвітові; експертної оцінки; аналізу й обробки сценаріїв; оптимізації; теоретико-ігрові; багатовимірного статистичного аналізу; теорії штучних нейронних мереж [10, с. 43 – 46] (рис. 2.2).

Ресурсно-функціональний підхід передбачає розрахунки з використанням засобів економіко-математичного моделювання. Необхідно зазначити, що застосування цього методу дозволяє прогнозувати ефективність та наслідки впливу рішень органів управління, приймати найбільш оптимальні з можливих рішень.

Теоретико-ігрові методи використовуються для аналізу багатосторонніх конфліктних ситуацій з урахуванням їх взаємовпливу. За використання цього методу оцінки рівня економічної безпеки підприємництва реальні очікуванні процеси та їх розвиток моделюються в ігровій формі.

Методи багатовимірного статистичного аналізу (кореляційний, регресійний, коінтеграційний, компонентний, факторний, кластерний, аналіз часових рядів та ін.) дозволяють обчислювати характеристики динаміки розвитку показників економічної безпеки підприємництва, які ґрунтуються на закономірностях зміни статистичних даних у минулому та екстраполяції тенденцій їх змін на майбутнє.

Ризики підприємства оцінюються на основі статистичного методу, який передбачає співставлення збитків підприємства з рівнями його ризику. Максимальний недопустимий рівень ризику з’являється тоді, коли підприємство ризикує власними засобами, тобто всім своїм майном.

Метод оцінки фінансової стійкості (метод аналізу доцільності витрат) дозволяє співставляти рівень економічного ризику та тип фінансової стійкості підприємства.

Варто зазначити, що під час оцінки рівня економічної безпеки підприємництва доцільно застосовувати як класичні, так і сучасні методи – евристичного та ситуаційного, компаративного політичного і економічного аналізу, логіко-структурного моделювання, стратегічного аналізу і прогнозування. Проте ці методи є швидше доповненням до базових.

2.3. Стратегічне та інноваційне забезпечення системи управління економічною безпекою підприємства

Управління економічною безпекою підприємства – це безперервний процес забезпечення на підприємстві, що знаходиться в певному зовнішньому середовищі, стабільності його функціонування, фінансової рівноваги і регулярного отримання прибутку, а також можливості виконання поставлених цілей і завдань, здатності його до подальшого розвитку і вдосконалення на різних стадіях життєвого циклу підприємства і в процесі зміни конкурентних ринкових стратегій [113].

Відтак, процес управління економічною безпекою підприємства вважається безперервним, що враховує зміну стану підприємства і вплив на нього зовнішнього середовища. Також процес управління обов’язково має включати оцінку та аналіз економічної безпеки підприємства.

Динамічні зміни економічної безпеки підприємства багато в чому залежать від стадії життєвого циклу, на якому воно знаходиться. На стадії створення підприємства основними загрозами щодо забезпечення економічної безпеки виступають загрози від неправильного позиціонування підприємства на ринку і від помилок при створенні продукту. Вони можуть виявитися катастрофічними для підприємства, яке створюється. На цій стадії життєвого циклу підприємства виникає гостра необхідність у дотриманні комерційної таємниці.

З точки зору забезпечення економічної безпеки підприємства стадія зростання підприємства є найбільш небезпечною, тому що позиція підприємства ще не стабільна і піддається впливу зовнішніх і внутрішніх загроз. Тому на цій стадії рекомендується найбільшу увагу приділяти питанням розширення виробництва та вдосконалення менеджменту [113].

На стадії зрілості підприємство вже захопило необхідну частку ринку і основна його мета – утримання завойованих позицій. Основними інструментами забезпечення високого рівня економічної безпеки є маркетинг, розробка нових продуктів, застосування нових технологій, а також удосконалення існуючих способів виробництва.

Стадія спаду підприємства характеризується низьким рівнем забезпечення економічної безпеки. Найбільша увагу тут повинна приділятися фінансовим питанням і збереженню ефективних напрямів діяльності, які повинні служити основою для виходу підприємства з кризи або його переорієнтації [113].

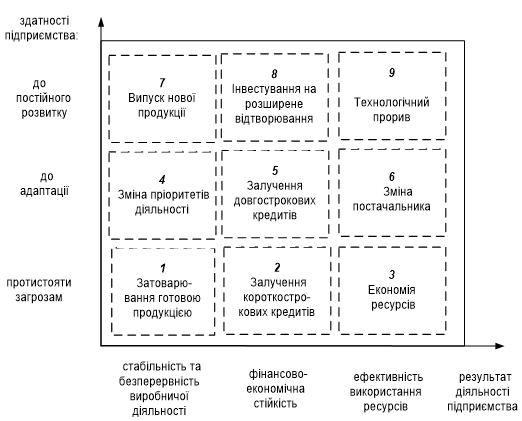

Також надзвичайно важливо розробити стратегічне забезпечення системи управління економічною безпекою підприємства (рис. 2.3), яке б включало в собі досягнутий та майбутній рівень економічної безпеки підприємства.

На рисунку квадрати 1, 2, 3 характеризуються стратегіями формування системи економічної безпеки підприємства, зважаючи на те, що при позиціонуванні підприємства в цих квадрантах воно може лише протистояти загрозам, які виникають. Поки що не розроблено стратегічних або тактичних заходів щодо забезпечення економічної безпеки підприємства.

Перший квадрат може характеризуватись стратегією формування системи економічної безпеки підприємства при затоварюванні готовою продукцією. Така ситуація пов’язана з тим, що підприємство стабільно та безперервно випускає продукцію без проведення маркетингових досліджень, отже, існує значна небезпека затоварювання готовою продукцією складів до моменту сформованості та дієвості системи його економічної безпеки. На другому квадраті спостерігається стратегія формування системи економічної безпеки підприємства в умовах залучення короткострових кредитів. Короткострокові кредити вважаються найбільш ризикованими джерелами покриття витрат підприємства, тому що термін виплати за ними є досить незначним. Третій квадрат є індикатором стратегії формування системи економічної безпеки підприємства в умовах жорсткої економії ресурсів. Для того, щоб протистояти неочікуваним загрозам, без розробленої на той час системи економічної безпеки підприємства ефективність використання ресурсів може полягати лише в їх значній економії.

У блоці, що складається з квадратів 4, 5, 6, удосконалюється уже сформована система економічної безпеки підприємства. На цих етапах можна стверджувати про ефективне тактичне управління економічною безпекою. Четвертий квадрант характеризується стратегією удосконалення системи економічної безпеки підприємства в умовах зміни пріоритетів діяльності підприємства. На п’ятому квадраті пропонується стратегія удосконалення системи економічної безпеки підприємства в умовах залучення довгострокових кредитів. Пріоритети цієї стратегії пояснюються тим, що нормальний тип фінансової стійкості підприємства характеризується покриттям його витрат власними засобами та довгостроковими джерелами. Шостий квадрат передбачає стратегію удосконалення системи економічної безпеки підприємства при зміні головного постачальника. Зміна постачальника дозволить підприємству більш гнучко адаптуватись до змін зовнішнього середовища, тим самим удосконалити уже сформовану систему його економічної безпеки. Стратегії в квадрантах з сім, вісім та дев’ять характеризуються необхідністю постійного моніторингу роботи сформованої системи економічної безпеки підприємства, так як вони пов’язані, в першу чергу, зі стрімким його розвитком. Особливістю є те, що підприємства на цьому етапі потребує постійного моніторингу роботи сформованої системи економічної безпеки підприємства. Восьмий квадрат передбачає розширене відтворення та інвестування. А дев’тий квадрат характеризує запровадження нових технологій на підприємстві.

Отже, найвищі рівні стратегічного забезпечення економічної безпеки підприємства пов’язані з інноваціями. Підприємство не може зберегти лідерства та свої конкурентні переваги без оновлення, так як воно є системою вищої структурної організації. Оновлення сьогодні рівнозначно стратегії [135]. У сучасному розумінні, інновації – це основна умова оновлення підприємства.

Сьогоднішній розвиток економіки підприємств активно залучає таке поняття, як корпоративна інноваційна система, під якою розуміється сукупність промислових і фінансових елементів (підсистем, інститутів), що входять до корпорації, видів діяльності, а також ієрархію і зв'язки між ними, які формують і реалізують інноваційні процеси [33].

Інноваційні зміни повинні проходити у всіх без винятку бізнес-процесах підприємства. Побудова корпоративної інноваційної системи на підприємстві здійснюється на основі аналізу існуючих бізнес-процесів і моделювання нових. Бізнес-процес створення інновацій – це процес перетворення наукового знання в інновацію, який можна представити як послідовний ланцюг подій, у ході яких інновація визріває від ідеї до конкретного продукту [103].

Основні етапи побудови корпоративної інноваційної системи [33]:

- детальний і поглиблений аналіз існуючого стану підприємства;

- подання зібраної вихідної інформації з метою виявлення сильних і слабких сторін діяльності підприємства, оцінки ефективності його функціонування, опису існуючих бізнес-процесів на підприємстві і виявлення інноваційного потенціалу підприємства;

- розробка функціональної моделі бізнес-процесів відповідно до ієрархії цілей і потенціалом інноваційного розвитку, розробка рекомендацій щодо вдосконалення системи управління підприємством;

- розробка плану реорганізації виробничої та організаційної структури підприємства і системи мотивації персоналу.

Система економічної безпеки підприємства – це структурований комплекс стратегічних, тактичних та оперативних заходів, спрямованих на захищеність підприємства від зовнішніх та внутрішніх загроз та на формування унікальних здатностей протистояти їм в майбутньому.

Управління економічною безпекою підприємства – це безперервний процес забезпечення на підприємстві, що знаходиться в певному зовнішньому середовищі, стабільності його функціонування, фінансової рівноваги і регулярного отримання прибутку, а також можливості виконання поставлених цілей і завдань, здатності його до подальшого розвитку і вдосконалення на різних стадіях життєвого циклу підприємства і в процесі зміни конкурентних ринкових стратегій.

Комерційна таємниця – це відомості, що не є державною таємницею, зв'язані з виробництвом, технологіями, фінансами, процесами управління та іншою діяльністю організацій чи підприємств, розголошення, витік і несанкціонований доступ до яких може завдати шкоди їх інтересам.

Конкурентна розвідка – це постійний процес збору, нагромадження, структурування, аналізу даних про внутрішнє й зовнішнє середовище компанії та надання вищому менеджменту компанії інформації, що дозволяє йому передбачати зміни в обстановці і приймати своєчасні оптимальні рішення щодо управління ризиками, впровадження змін у компанії, а також відповідні заходи, спрямовані на задоволення майбутніх запитів споживачів та збільшення вартості компанії.

Система – це набір елементів і інформаційні зв'язки, що виникають між ними і які забезпечують оптимальне безпечне управління економікою підприємств.

Бізнес-процес створення інновацій – це процес перетворення наукового знання в інновацію, який можна представити як послідовний ланцюг подій, у ході яких інновація визріває від ідеї до конкретного продукту.

Контрольні питання для самопідготовки

- Основні принципи побудови системи економічної безпеки підприємства.

- Розкрийте основні завдання системи економічної безпеки підприємства.

- Наведіть основні елементи системи економічної безпеки підприємства.

- Дайте характеристику системі економічної безпеки підприємства.

- Основні етапи моніторингу рівня економічної безпеки підприємства.

- Головні функції служби економічної безпеки підприємства.

- Розкрийте основні елементи організаційної структури щодо забезпечення економічної безпеки підприємства.

- Інтеграція підходів та методів до оцінки економічної безпеки підприємства.

- Особливості використання факторного та кластерного аналізу при оцінюванні економічної безпеки підприємства.

- Основні відмінності використання статичних та динамічних економіко-математичних моделей для оцінювання економічної безпеки підприємства.

- Стратегічне та інноваційне забезпечення системи управління економічною безпекою підприємства.

Назад

Назад Зміст

Зміст Вперед

Вперед