ТЕМА 9

ОПЛАТА ПРАЦІ НА ПІДПРИЄМСТВІ

Мета: закріпити теоретичні знання та практичні навички застосування в реальних виробничих умовах різних форм і систем оплати праці.

Теоретичні відомості

Заробітна плата – це винагорода, обчислена, як правило, в грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану ним роботу. Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Законодавство про оплату праці в Україні ґрунтується на Конституції України і складається з Кодексу законів про працю України, Закону України “Про оплату праці”, Закону України “Про колективні договори і угоди” та інших актів законодавства України.

Організація оплати праці здійснюється на підставі:

– законодавчих та інших нормативних актів;

– генеральної угоди на національному рівні;

– галузевих (міжгалузевих), територіальних угод;

– колективних договорів;

– трудових договорів;

– грантів.

Структура заробітної плати:

– основна заробітна плата;

– додаткова заробітна плата;

– інші заохочувальні та компенсаційні виплати.

Основна заробітна плата – це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців. Додаткова заробітна плата – це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці. Вона містить доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій. Інші заохочувальні і компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові й матеріальні виплати, не передбачені актами чинного законодавства, або які здійснюються понад встановлені вказаними актами норми.

Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати. Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання та фізичних осіб, які використовують працю найманих працівників.

Основні функції заробітної плати як економічної категорії такі:

– відтворювальна (встановлює норми оплати праці на такому рівні, який забезпечував би нормальне відтворення робочої сили відповідної кваліфікації);

– стимулювальна (спонукає працівників до ефективної роботи на своїх робочих місцях);

– регулювальна (реалізує принципи диференціації рівня заробітку за фахом і відповідною кваліфікацією, важливістю та складністю трудових завдань);

– соціальна (забезпечує реалізацію принципу соціальної справедливості щодо одержання власного доходу).

Важливо розрізняти номінальну та реальну заробітну плату.

Номінальна заробітна плата – це нарахована і одержана працівником сума грошей, яка відповідає його праці за певний період часу.

Реальна заробітна плата визначає кількість товарів і послуг, які працівник зможе придбати за зароблену суму грошей. Тобто реальна заробітна плата характеризує купівельну спроможність номінальної заробітної плати.

Система оплати праці визначає механізм встановлення залежності між величиною винагороди працівника та кількістю витраченої ним праці, а також якістю досягнутих працівником результатів.

На підприємствах можуть застосовуватись тарифна та безтарифна (контрактна) системи оплати праці.

Організація на підприємстві тарифної системи оплати праці передбачає використання тарифної сітки, тарифних ставок, тарифно-кваліфікаційних довідників, схеми посадових окладів.

Тарифна сітка являє собою сукупність кваліфікаційних тарифних розрядів і відповідних їм тарифних коефіцієнтів, за якими визначається розмір тарифних ставок (у гривнях) оплати праці працівників залежно від складності виконуваних робіт і кваліфікації працівників.

Тарифний розряд – елемент тарифної сітки, що характеризує складність виконуваних робіт і рівень кваліфікації працівника, здатного виконувати роботу відповідної складності. Цей показник визначається за довідником кваліфікаційних характеристик професій працівників.

Тарифний коефіцієнт – елемент порозрядної диференціації тарифних ставок тарифної сітки, який є відношенням розміру тарифної ставки кожного наступного розряду тарифної сітки до розміру тарифної ставки першого розряду.

У сучасних умовах на більшості підприємств застосовують шести- та восьмирозрядні тарифні сітки. Тарифні коефіцієнти та їхні співвідношення встановлюються галузевими угодами. Виокремлюють чотири групи уніфікованих тарифних сіток, які диференційовані за галузями економіки:

– восьмирозрядна тарифна сітка зі співвідношенням тарифів 1-го і 8-го розрядів 1 : 2,4 – для оплати праці робітників цехів основного виробництва підприємств чорної металургії;

– восьмирозрядна тарифна сітка зі співвідношенням 1-го і 8-го розрядів 1,0 : 2,01 – для оплати праці робітників, безпосередньо зайнятих на виконанні відповідальних робіт підприємств машинобудування, охоплюючи електротехнічну, електронну, радіотехнічну промисловість і виробництво засобів зв’язку;

– семирозрядна тарифна сітка зі співвідношенням тарифів 1-го і 7-го розрядів 1,0 : 2,01 – для оплати праці робітників, безпосередньо зайнятих обслуговуванням, налагодженням і ремонтом основного устаткування теплових та електричних систем, атомних, теплових і гідроелектростанцій;

– шестирозрядна сітка зі співвідношенням тарифів 1-го і 6-го розрядів 1,0 : 1,8 – для всіх інших видів виробництв і робіт.

Тарифні сітки (тарифних розрядів і тарифних коефіцієнтів) можуть різнитися для різних видів виробництва, робіт, окремих груп і категорій робітників або на підприємстві може бути визначена єдина тарифна сітка (тарифних розрядів і тарифних коефіцієнтів) для оплати праці всіх груп і категорій робітників або навіть усіх працівників підприємства, в тому числі керівників, фахівців і технічних службовців.

Вибір тарифної системи і затвердження тарифної сітки відображається в колективному договорі та оформляється наказом керівника підприємства.

Годинні тарифні ставки, зазначені в тарифній сітці, залежать від рівня мінімальної заробітної плати, яка законодавчо встановлюється в Україні та щоразу переобчислюється одночасно з його зміною.

У межах тарифної системи розглянемо погодинну і відрядну форми оплати праці.

Погодинна форма передбачає оплату праці залежно від відпрацьованого часу і рівня кваліфікації.

Різновидами погодинної оплати праці є проста погодинна й погодинно-преміальна форми оплати праці, а також оплата праці за посадовими окладами.

При простій погодинній формі оплати праці заробіток працівника Zпп розраховується за формулою:

Zпп = s·t, (9.1)

де s – годинна тарифна ставка відповідного розряду;

t – кількість фактично відпрацьованих годин.

При погодинно-преміальній формі оплати праці заробіток працівника Zп-пр розраховується за попередньою формулою з нарахуванням премії m – додаткової суми до окладу за досягнення певних кількісних і якісних показників:

Zп-пр = s·t + m. (9.2)

Розмір заробітної плати за посадовими окладами визначають залежно від посади за штатним розписом, особливостей виробництва, умов праці, обсягу та складності роботи, рівня відповідальності, кваліфікації працівників. У схемах посадових окладів щодо кожної посади може передбачатися один рівень або вилка рівнів окладу. Особливість оплати праці за посадовими окладами полягає в тому, що оплачуються фактично відпрацьовані дні, а не години. Кількість робочих днів у конкретному місяці не впливає на розмір посадового окладу. Це означає, що він виплачується, якщо протягом місяця відпрацьовані всі робочі дні. Якщо місяць відпрацьовано не повністю, оплата праці розраховується пропорційно відпрацьованим дням, виходячи із середньоденного окладу.

Різновидів відрядної форми оплати праці є кілька, розглянемо їх.

Пряма відрядна форма оплати праці передбачає визначення заробітку Zпв за кількістю виробленої продукції і розцінкою за виготовлення одного виробу, виходячи з тарифної ставки, яка відповідає певному розряду робіт і встановленій нормі часу. Заробіток визначається за формулою:

Zпв = p·V, (9.3)

де р – відрядна розцінка за одиницю продукції;

V – фактична кількість виробленої продукції.

Відрядну розцінку встановлюють у такий спосіб:

p = s·Нчас або  , (9.4)

, (9.4)

де s – годинна тарифна ставка (відрядна) відповідного розряду;

Нчас – норма часу на виробництво одиниці продукції;

Нвир – норма виробітку продукції в одиницю часу.

При відрядно-преміальній формі оплати праці заробіток обчислюється так, як і в попередній формі, але з додатковим нарахуванням премії m за виконання якісних і кількісних показників:

Zв-пр = p·V + m. (9.5)

Відрядно-прогресивна форма оплати праці передбачає оплату за вироблену продукцію в межах плану за прямою відрядною формою оплати, а оплату надпланової продукції – за підвищеною розцінкою. Заробіток Zв-прo за цією формою оплати обчислюється за формулою:

Zв-прo = p·V + pi·Vi, (9.6)

де pi – збільшена розцінка за кожну одиницю продукції, вироблену понад план;

Vі – кількість продукції, яку виробили понад план.

Непряма відрядна форма оплати праці використовується для окремих категорій допоміжних робітників, які безпосередньо не виробляють продукції, але обслуговують основних робітників-відрядників. Вона стосується налагоджувальників, ремонтників, кранівників і деяких інших категорій робітників, чия праця не піддається обліку за нормами виробітку, але значною мірою визначає рівень виробітку основних робітників. Заробіток Zнв цією формою оплати праці обчислюється так:

Zнв = s·t·kв.н , (9.7)

де s – годинна тарифна ставка;

t – фактично відпрацьований час;

kв.н – коефіцієнт виконання норми виробітку основними робітниками.

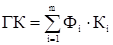

При використанні колективної (бригадної) форми оплати праці спочатку розраховується заробіток усієї бригади Zбр, як при прямій відрядній формі оплати праці, використовуючи бригадну розцінку. Потім цей заробіток розподіляється між членами бригади, наприклад, методом годино-коефіцієнтів. Припускається, що члени бригади працюють в однакових умовах. Спочатку визначають загальну кількість годино-коефіцієнтів (ГК), відпрацьованих бригадою:

, (9.8)

, (9.8)

де Фі – фактична кількість годин, відпрацьованих і-м робітником;

Кі – тарифний коефіцієнт за розрядом і-го робітника;

m – кількість робітників у бригаді.

Після цього обчислюють суму бригадного заробітку, що припадає на 1 годино-коефіцієнт,

, (9.9)

, (9.9)

а потім обчислюють заробіток і-го робітника:

Zi = Фі·Кі·Zгк . (9.10)

Акордна система оплати праці – різновид відрядної форми оплати праці, сутність якої полягає в тому, що розмір оплати праці встановлюється на весь обсяг виконання робіт із визначенням терміну його виконання.

На підприємствах може застосовуватися також безтарифна (контрактна) система оплати праці. За нею оплата праці всіх працівників визначається як їхня частка у фонді оплати праці підприємства або окремого структурного підрозділу.

Контрактна система оплати праці ґрунтується на укладенні договору між роботодавцем і виконавцем, у якому обумовлюються режим та умови праці, права й обов’язки сторін, рівень оплати праці тощо. За договором може оплачуватися час перебування виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата).

Питання для самоперевірки знань

- Що таке заробітна плата?

- Функції заробітної плати як економічної категорії.

- Що означає організувати заробітну плату на підприємстві?

- Що таке годинна тарифна ставка?

- Що таке розцінка на виготовлення виробу та як її обчислити?

- Які основні елементи нарахування заробітної плати за погодинною формою оплати праці, за відрядною формою?

- Які є різновиди відрядної форми оплати праці? Яка з них не застосовується регулярно?

- За якими напрямами відбувається державне регулювання у сфері оплати праці?

Приклади розв’язання задач

Задача 1

Робітник 4-го розряду протягом місяця згідно з графіком відпрацював 164 год і фактично виготовив 320 деталей. Норма часу, встановлена на виготовлення однієї деталі, дорівнює 35 хв. Годинна тарифна ставка робітника 1-го розряду становить 5,14 грн, тарифний коефіцієнт 4-го розряду – 1,35. За виконання місячного планового завдання нараховується премія в розмірі 20% тарифного заробітку і ще по 1% за кожний відсоток перевиконання плану. Нарахувати заробітну плату робітнику 4-го розряду за відрядно-преміальною формою оплати праці.

Розв’язання

1.Обчислимо місячний план виготовлення деталей. Складаємо пропорцію:

1 дет. – 35 : 60 год.

х дет. – 164 год.

Тоді х = 164 : ( 35 : 60 ) = 280 дет.

2.Визначимо, на скільки деталей перевиконано план:

х = 320 – 280 = 40 дет.

3.Обчислимо, скільки відсотків становить перевиконання плану. Складаємо пропорцію:

280 дет. – 100%

40 дет. – у%

Тоді у = (40·100) : 280 = 14,3%.

4.Годинна тарифна ставка робітника 4-го розряду:

5,14·1,35 = 6,94 грн.

5.Відрядна розцінка:

6,94 · 35 : 60 = 4,05 грн.

6.Тарифний заробіток:

4,05 · 280 = 1134 грн.

7.Премія за виконання плану:

1134·0,2 = 226,8 грн.

8.Премія за перевиконання плану:

14,3·1 = 14,3%.

1134·0,143 = 162,16 грн.

9.Загальний заробіток робітника за місяць:

4,05·280 + 226,8 + 162,16 = 1522,96 грн.

Задача 2

Слюсар 3-го розряду протягом місяця згідно з планом відпрацював 24 робочі зміни тривалістю 8 год кожна. Він виконав планове завдання на 105%, фактично виготовивши 630 металовиробів. За кожну одиницю продукції, вироблену понад план, розцінка збільшується удвічі. Годинна тарифна ставка 3-го розряду становить 6,32 грн. Нарахувати місячну заробітну плату слюсарю 3-го розряду за відрядно-прогресивною формою оплати праці.

Розв’язання

1. Планове виробниче завдання:

V= 630·100 : 105 = 600 шт.

2. Запланована норма часу на виготовлення одного металовиробу:

24·8 : 600 = 0,32 год.

3. Планова розцінка:

0,32·6,32 = 2,02 грн.

4. Розцінка за металовироби, виготовлені понад план:

2,02·2 = 4,04 грн.

5. Кількість металовиробів, вироблених понад план:

630 – 600 = 30 шт.

6. Заробітна плата:

2,02·600 + 4,04·30 = 1333,2 грн.

Задача 3

Робітник-налагоджувальник 2-го розряду за місяць відпрацював 23 робочі зміни тривалістю 8 год кожна. Годинна тарифна ставка 2-го розряду становить 5,55 грн. Основні робітники, яких він обслуговував, виконали виробниче завдання місяця на 110%. Нарахувати місячну заробітну плату робітнику-налагоджувальнику 2-го розряду за непрямою відрядною формою оплати праці.

Розв’язання

1.Фонд робочого часу за місяць:

23·8 = 184 год.

2.Заробітна плата:

5,55·184·1,1 = 1123,32 грн.

Задача 4

Бригада робітників у складі трьох осіб, працюючи разом, виконала виробниче завдання і заробила 4000 грн. Робітник “А” відпрацював при цьому 24 дні і мав КТУ (коефіцієнт трудової участі) 3,2. Робітник “Б” відпрацював 22 дні і мав КТУ 2,5. Робітник “С” відпрацював 20 днів і мав КТУ 2,0. Розподілити бригадний заробіток пропорційно внеску кожного робітника у спільну роботу з урахуванням встановлених КТУ.

Розв’язання

1.Внесок робітника “А”:

24·3,2 = 76,8.

2.Внесок робітника “Б”:

22·2,5 = 55.

3.Внесок робітника “С”:

20·2 = 40.

4.Загальний внесок бригади:

76,8 + 55 + 40=171,8.

5.Заробіток робітника “А”:

4000·76,8 : 171,8 = 1788,13 грн.

6.Заробіток робітника “Б”:

4000·55 : 171,8 = 1280,56 грн.

7.Заробіток робітника “С”:

4000 – 1788,13 – 1280,56 = 931,31 грн.

Задачі для самостійного розв’язання

- Місячний оклад інженера становить 900 грн. У звітному місяці він має відпрацювати 24 дні, але йому було надано відпустку без збереження утримання строком на 3 дні. З фонду матеріального заохочення інженеру нараховано премію в розмірі 25% фактичного заробітку. Обчислити місячну заробітну плату інженера.

- Токар-верстатник за місяць (175 год) виготовив: 360 деталей з нормою штучного часу 20 хв за 4-им розрядом, 108 деталей з нормою штучного часу 10 хв за 5 розрядом, решта робіт – 82 нормо-год за 3-м розрядом. Оплата праці відрядно-преміальна. За кожний процент перевиконання місячних норм виробітку встановлена премія в розмірі 2% від відрядного заробітку. Визначити місячний заробіток токаря.

- Шліфувальник 4-го розряду відробив протягом місяця 175 годин і виготовив 420 деталей з нормою штучного часу 30 хв за 4-им розрядом. Оплата праці відрядно-прогресивна. При виконанні місячної норми розцінка підвищується на 50%. Визначити місячну заробітну плату шліфувальника.

- Робітник 4-го розряду обробив протягом місяця (175 год) 820 деталей з нормою штучного часу 20 хв за 4-им розрядом. Оплата праці відрядно-прогресивна. При перевиконанні місячної норми виробітку відрядна розцінка підвищується на 30%. Визначити місячний заробіток робітника.

- Розрахувати заробітну плату верстатника за відрядно-преміальною системою. Норма часу на обробку деталі 20 хв. Верстатник працює за 5-им розрядом. За звітний місяць (176 год) виробіток склав 570 деталей. За виконання норм виплачується премія в розмірі 10%, а за кожний процент перевиконання норм – по 8% відрядної заробітної плати.

- Визначити суму заробітної плати робітника в умовах відрядно-прогресивної оплати праці. За місяць робітник виготовив 144 деталі, виконавши норму виробітку на 120%. Відрядна розцінка за одну деталь складає 1,2 грн, а оплата праці за виготовлення продукції понад 100% проводиться за розцінками, збільшеними в 1,4 раза.

- Визначити заробітну плату робітника при відрядно-преміальній системі, якщо він за місяць виготовив 173 вироби при завданні 130 шт. Норма часу на виконання операцій складає 1,4 нормо-год, а годинна тарифна ставка становить 1,41 грн. Розмір доплат за виконання плану становить 9%, а розмір доплати за кожний процент перевиконання плану становить 1,5%.

- Визначити місячну заробітну плату робітника виходячи з таких даних: відпрацював 176 год за 5-им розрядом, норма штучного часу на деталь – 6 хв, норма виробітку за годину – 10 деталей. Протягом місяця робітник виготовив 2 500 деталей. Оплата праці відрядно-прогресивна. За продукцію, вироблену понад норму, розцінка підвищується в 1,5 раза.

- Визначити місячну заробітну плату робітника за непрямою відрядною системою оплати праці, виходячи з таких даних: робітник, зайнятий за 4-им розрядом, протягом 7-годинної робочої зміни обслуговує одну бригаду, змінне завдання якої 100 кг продукції на одного робітника-відрядника, змінне завдання якого 10 нормо-год. Бригада протягом місяця (178 год) роботи випустила продукції обсягом 3 000 кг, основний робітник-відрядник відпрацював 200 нормо-год.

- Електрозварник четвертого розряду на особливо важких роботах протягом місяця відпрацював 110 годин на роботах 5 розряду і 40 годин на роботах 4 розряду, робочий день – 6 годин. Оплата праці погодинно-преміальна, преміальна доплата дорівнює 25%. Визначити місячний заробіток робітника.

- Налагоджувальник обслуговує 5 верстатів, на яких обробляються деталі з нормою часу 12 хвилин. Визначити місячний (170 год) заробіток налагоджувальника при непрямій відрядній системі оплати праці, якщо робітники дільниці, яку обслуговує налагоджувальник, перевиконують норми на 20%. Годинна тарифна ставка налагоджувальника С5 = 2,5 грн.

- Робітник-верстатник за місяць (170 год) обробив 2 100 деталей. Норма виробітку – 10 деталей за годину. Визначити заробіток робітника при відрядно-відрядній системі оплати праці, якщо при перевиконанні норми більше 10% різниця збільшується на 50%. Годинна тарифна ставка робітника С3 = 1,5 грн.

- Нарахувати місячну заробітну плату робітнику 4-го розряду за відрядно-преміальною формою оплати праці, якщо згідно з графіком він відпрацював за місяць 184 год і фактично виробив 450 деталей. Норма часу на виготовлення однієї деталі – 0,4 год. Годинна тарифна ставка 4-го розряду – 6,94 грн. За виконання місячного планового завдання передбачено виплату премії в сумі 70 грн.

- Визначити розцінку на металовиріб, якщо для його виготовлення потрібні три технологічні операції, які тривають 2,0 хв, 1,6 хв і 2,4 хв. Складність виконуваних робіт відповідно становить 3-й, 5-й і 4-й розряди. Годинні тарифні ставки відповідно до розрядів становлять 6,32 грн, 7,86 грн, 6,94 грн.

- Бригада з трьох робітників, працюючи разом, заробила 3500 грн. Розподіліть заробіток серед членів бригади за безтарифною системою оплати праці, якщо робітник А відпрацював за місяць 22 дні і має коефіцієнт трудової участі (КТУ) 2,3; робітник Б відпрацював 25 днів і має КТУ 1,8; робітник В відпрацював 24 дні і має КТУ 2,0.

Використана та рекомендована література

- Закон України “Про оплату праці” від 24.03.1995 № 108/95–ВР [Електронний ресурс]. – Режим доступу : http://zakon0.rada.gov.ua/laws/show/108/95-%D0%B2%D1%80.

- Гетьман О.О. Економіка підприємства : навч. посібник / О. О. Гетьман, В. М. Шаповал. – [2-ге видання]. – К. : Центр учбової літератури, 2010. – 488 с. – ISBN 978-611-01-0005-2.

- Макаровська Т.П. Практикум з економіки підприємства : навч. посібник / Макаровська Т. П. – К. : МАУП, 2007. – 184 с. – ISBN 966-608-709-X.

- Ткаченко О. Вибір системи оплати праці [Електронний ресурс] // Кадровик України. – 2016. – № 1. – Режим доступу : http://hrsovet.rabota.ua/vibir-sistemi-oplati-pratsi/.

- Шваб Л.I. Економіка підприємства : навч. посібник / Шваб Л. I. – К. : Каравела, 2007. – 584 с. – ISBN 966-8019-29-6.

Теми рефератів

- Механізм державного регулювання оплати праці та соціального захисту.

- Матеріальне стимулювання праці робітників підприємства, його роль у досягненні кінцевих результатів господарської діяльності.

- Удосконалення політики оплати праці на підприємствах України.

- Підвищення ефективності організації оплати праці на підприємстві.

- Вибір форм і систем оплати праці на підприємствах різних форм власності.

- Доплати і надбавки до заробітної плати та організація преміювання персоналу на підприємствах.

Тестові завдання

1. Сума грошей, яка нарахована і одержана працівником за виконану ним роботу, називається заробітною платою:

а) реальною;

б) номінальною;

в) мінімальною;

г) розрахунковою;

д) фактичною.

2. До основних функцій заробітної плати як економічної категорії належать:

а) відтворювальна;

б) стимулювальна;

в) соціальна;

г) політична;

д) всі відповіді правильні.

3. Зазначте, різновидом якої системи є оплата праці за посадовими окладами:

а) відрядно-преміальної;

б) погодинно-преміальної;

в) акордної;

г) непрямої відрядної.

4. Відрядна розцінка – це:

а) показник збільшення розміру заробітної плати залежно від місцезнаходження підприємства;

б) добуток погодинної тарифної ставки та норми часу на виготовлення одиниці продукції;

в) відношення погодинної тарифної ставки до норми часу на виготовлення одиниці продукції;

г) розмір тарифної ставки певного розряду.

5. Розмір заробітної плати за вироблену одиницю продукції – це:

а) відрядна розцінка;

б) тарифна ставка;

в) тарифний коефіцієнт;

г) відрядний коефіцієнт.

6. Винагороди працівникам за результатами роботи за рік виплачуються з фонду:

а) основної заробітної плати;

б) виплати дивідендів;

в) матеріального стимулювання;

г) додаткової заробітної плати.

7. Зазначте, яка система оплати праці забезпечує випереджальне зростання заробітної плати порівняно з виробітком:

а) пряма відрядна;

б) непряма відрядна;

в) відрядно-прогресивна;

г) відрядно-преміальна.

8. Тарифна система оплати праці складається з таких елементів:

а) тарифної сітки;

б) тарифних ставок;

в) тарифно-кваліфікаційних довідників;

г) схеми посадових надбавок;

д) схеми посадових окладів;

е) галузевих довідників.

9. Система оплати праці, що використовується для окремих категорій допоміжних робітників, які безпосередньо не виробляють продукції, але обслуговують основних робітників-відрядників, називається:

а) пряма відрядна;

б) непряма відрядна;

в) непряма погодинна;

г) тарифна.

10. Сукупність кваліфікаційних тарифних розрядів і відповідних їм тарифних коефіцієнтів, за якими визначається розмір тарифних ставок (у гривнях) оплати праці працівників залежно від складності виконуваних робіт і кваліфікації працівників:

а) тарифний коефіцієнт;

б) тарифна сітка;

в) тарифна ставка;

г) тарифна система.

Назад

Назад Зміст

Зміст Вперед

Вперед