ТЕМА 11

ЦІНИ ТА ЦІНОУТВОРЕННЯ В УМОВАХ КОНКУРЕНЦІЇ

Мета: закріпити теоретичні знання та розвинути у студентів практичні навички розрахунку ціни одиниці продукції.

Теоретичні відомості

У ціновому механізмі потрібно розрізняти і виділяти дві взаємодіючі частини. Це, з одного боку, самі ціни, їх види, структура, величина, динаміка зміни, з іншого – процес ціноутворення.

Ціна – це грошовий вираз вартості товару, або сума грошей, за яку покупець згоден товар купити, а виробник – продати. В умовах ринкової економіки ціна є одним з найважливіших показників, що значно впливає на фінансове становище підприємства.

Ціноутворення – це процес обґрунтування, затвердження та перегляду цін і тарифів, визначення їх рівня, співвідношення та структури.

Ціна як економічна категорія виконує кілька важливих функцій: облікову, розподільчу, стимулювальну і регулювальну.

Облікова функція ціни відображає суспільно необхідні витрати праці на випуск і реалізацію продукції. За допомогою ціни визначають, скільки витрачено праці, сировини, матеріалів на виготовлення продукції. А у кінцевому підсумку ціна визначає й розмір прибутку підприємства. На обліковій функції ціни базуються способи обчислення всіх вартісних показників як кількісних (валовий внутрішній продукт, національний дохід, обсяг капіталовкладень, обсяг товарообороту тощо), так і якісних (рентабельність, продуктивність праці, фондовіддача тощо). Таким чином, ціна використовується для визначення ефективності виробництва, є важливим знаряддям планування діяльності підприємства і орієнтиром для обґрунтування його господарських рішень.

Розподільча функція ціни виражається в тому, що держава через ціноутворення перерозподіляє національний дохід між галузями економіки, державним і недержавним секторами, між окремими регіонами, соціальними групами населення. Ця функція реалізується через внесення до собівартості багатьох податків, які потім стають джерелами накопичення фондів: дорожнього, зайнятості населення тощо, а також через внесення в ціну непрямих податків (ПДВ, мита, акцизного податку).

Стимулювальна функція ціни проявляється в тому, що ціна за певних умов може стимулювати такі бажані процеси на підприємстві, як прискорення НТП, поліпшення якості продукції, зростання обсягів випуску продукції та попиту на неї тощо.

Регулювальна функція передбачає врегулювання пропорцій окремих виробництв, забезпечує збалансованість між виробництвом і споживанням, попитом і пропозицією. Ціна тут відіграє роль індикатора диспропорцій у сферах виробництва та обігу, дає змогу досягнути відповідності попиту й пропозиції.

За особливостями купівлі-продажу і сферою застосування ціни поділяються на такі:

– світові ціни − це грошовий вираз міжнародної вартості товарів, що продаються на світовому ринку. Вони визначаються рівнем цін країни-експортера, цінами бірж та аукціонів, цінами провідних світових фірм-виробників;

– оптові ціни на продукцію промисловості, за якими підприємства реалізують вироблену продукцію всередині країни;

– закупівельні ціни, за якими реалізують природну сировину або сільськогосподарську продукцію з метою її подальшої переробки;

– роздрібні ціни, за якими торговельні організації реалізують продукцію населенню, підприємствам, організаціям;

– кошторисні ціни, які використовуються для визначення розрахункової вартості нового будівництва, реконструкції будівель і споруд, їх розширення та переоснащення;

– транспортні тарифи – це плата за перевезення пасажирів або вантажів;

– тарифи на платні послуги населенню;

– ціни, що обслуговують зовнішньоторговельний оборот.

Структура відпускної ціни: собівартість, прибуток, непрямі податки. Величина прибутку встановлюється, виходячи з норми рентабельності на продукцію. Непрямими називаються податки, які вносяться до складу ціни. Серед них: податок на додану вартість, акцизний податок, мито.

Податок на додану вартість є непрямим податком, який вноситься в ціну товару, являє собою частину приросту вартості, що утворюється на всіх стадіях виробництва, надання послуг або після митного оформлення і вноситься до Державного бюджету.

Акцизний податок – це непрямий податок на високорентабельні та монопольні товари, що вноситься до їх ціни. Акцизний податок обчислюється у відсотках до обороту або у твердих сумах з одиниці реалізованої продукції.

Мито – це непрямий податок, який стягується за товари та інші предмети, що перетинають митний кордон України (ввезення, вивезення, транзит через територію країни товарів, предметів будь-яким способом, враховуючи використання трубопровідного транспорту, мереж електропередач тощо) і вноситься до ціни товару.

В Україні застосовують такі види мита: ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне. Від сплати мита звільняються: транспортні засоби, що здійснюють міжнародні перевезення вантажів і пасажирів, предмети матеріально-технічного постачання для промислової переробки на українських підприємствах, валюта України, іноземна валюта, цінні папери тощо.

Прямими є податки, що їх стягують з власника доходу або майна, яке підлягає оподаткуванню. До прямих податків належать податок на прибуток (дохід); податок (плата) на землю; рентні платежі, податок з власників транспортних засобів та інших самохідних машин.

Формування ціни на стадії реалізації продукції вітчизняним виробником, а потім торгівлею схематично можна записати так:

|

Витрати виробництва + Прибуток = Оптова ціна виробника Оптова ціна виробника + Акцизний податок + ПДВ1 = Відпускна ціна Відпускна ціна + Торговельна надбавка + ПДВ2 = Роздрібна ціна |

де ПДВ1 – це ПДВ, нарахований виробником продукції;

ПДВ2, – це ПДВ, нарахований торговельною організацією (при цьому база нарахування ПДВ збільшується порівняно з базою нарахування ПДВ виробником продукції на величину торговельної надбавки).

Розрахунки з державним бюджетом за ПДВ: виробник сплачує суму податку ПДВ1, а торговельна організація – різницю (ІІДВ2 – ПДВ1).

На практиці застосовують витратні, ринкові та параметричні групи методів ціноутворення.

Витратні методи ціноутворення базуються, насамперед, на врахуванні внутрішніх умов виробництва продукції на конкретному підприємстві, без урахування вимог ринкової кон’юнктури.

До витратних методів ціноутворення належать такі методи: метод повних витрат, аналіз беззбитковості та забезпечення цільового прибутку, метод прямих змінних витрат, метод граничних витрат, метод обліку рентабельності інвестицій, розрахунок цін на основі торговельних знижок і надбавок.

Особливістю ринкових методів є те, що основою для розрахунку ціни є, насамперед, врахування зовнішніх факторів (ставлення споживача до товару, оцінка конкурентної ситуації на ринку тощо). Витрати на виробництво і реалізацію продукції розглядаються керівництвом підприємства лише як обмежувальний чинник, нижче якого продажі даного товару економічно невигідні.

До ринкових методів належать: методи на основі сприймаємої цінності товару, методи з орієнтацією на попит, метод прямування за ринковими цінами, метод слідування за цінами фірми-лідера на ринку, метод визначення ціни на основі прийнятих в практиці даного ринку цін, метод визначення престижних цін, метод цінового змагання.

Параметричні методи ціноутворення часто використовуються в промисловості при прогнозуванні цін на ранніх стадіях проектування і конструювання нової продукції, коли інформація про витрати стосовно нового виробу майже відсутня або недостатня, а відомі лише основні параметри майбутнього виробу.

Основу параметричних методів ціноутворення складають формалізовані залежності між цінами і основними споживчими властивостями продукції, що входить до параметричного ряду.

Параметричний ряд (parametric range) – це сукупність продукції, яка однорідна за конструкцією і технологією виготовлення, має однакове або близьке функціональне призначення і різниться між собою кількісним рівнем основної споживчої властивості.

Всі різновиди параметричних методів аналізу та визначення витрат і цін базуються на обробці статистичних даних в межах однорідних груп продукції. До їх числа відносять такі методи: питомої ціни, кореляційно-регресійного аналізу, бальний, агрегатний, індексний.

Розглянемо основні методи ціноутворення.

Метод повних витрат (“витрати плюс”) є одним із витратних методів ціноутворення, сутність якого полягає у додаванні до загальної суми витрат (прямих та загальновиробничих) певної суми, що відповідає нормі прибутковості, звичайної для відповідного виду діяльності за зіставних умов. Окрім прибутку ціна обов’язково містить непрямі податки (акцизний податок та ПДВ).

Згідно з методом повних витрат ціна встановлюється за формулою:

Ц (ціна) = С + П + Аод + ПДВод, (11.1)

де Ц – ціна одиниці продукції, грн;

С – собівартість одиниці продукції, грн;

П – прибуток на одиницю продукції, грн;

Аод – акцизний податок (якщо товар є підакцизним), грн;

ПДВод – податок на додану вартість, грн.

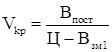

Досить поширеним методом ціноутворення є розрахунок ціни на основі аналізу беззбитковості та забезпечення цільового прибутку. Цей метод ціноутворення ґрунтується на аналізуванні беззбитковості і передбачає визначення критичної точки виробництва (точка беззбитковості), що характеризує такий обсяг виробництва і збуту продукції, за якого чиста виручка дорівнює собівартості, а прибуток є нульовим. Для її розрахунку використовується формула:

, (11.2)

, (11.2)

де Впост – загальна величина постійних витрат, грн;

Взм1 – змінні витрати у розрахунку на один виріб, грн;

Ц – ціна, встановлена на одиницю продукції певного виду, грн.

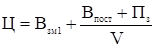

Забезпечення цільового прибутку орієнтовано на покриття витрат і отримання цільової норми (запланованої величини) прибутку:

, (11.3)

, (11.3)

де Взм1 – змінні витрати, розраховані на одиницю продукції, грн;

Впост – постійні витрати за певний період часу, грн;

V – обсяг реалізації продукції, одиниць;

Пз – запланований прибуток, грн.

Метод граничних витрат. При розрахунку ціни виробу враховуються тільки ті витрати, які можна безпосередньо віднести на виробництво даного виробу.

З метою розширення об’єму продажів і завоювання більшої частки ринку підприємство може піти на формування ціни з урахуванням тільки граничних витрат. Проте для встановлення цін на всю продукцію, що випускається підприємством, цей метод використаний бути не може, оскільки постійні витрати повинні бути повернені підприємству в загальній виручці.

В сучасних ринкових умовах діяльності підприємства показником, стабільнішим, ніж рентабельність продукції, є рентабельність інвестованого капіталу. Враховуючи це, рентабельність продукції можна визначити, ґрунтуючись на нормі прибутку на вкладений капітал.

При встановленні цін з урахуванням запланованої рентабельності, необхідно встановити такі ціни, які забезпечували б рентабельність інвестованого капіталу.

Метод поточної ціни передбачає встановлення ціни, базуючись на цінах конкурентів, приділяючи меншу увагу власним витратам або попиту. Тобто ціна встановлюється на рівні цін конкурентів (“стратегія наслідування лідера”); трохи нижче від цін конкурентів (“стратегія переважних цін”); трохи вище від цін конкурентів (“стратегія цінового лідера”).

Метод установлення ціни на основі цінності товару для споживача. Визначення ціни на основі економічної цінності товару ґрунтується на тому, що існує максимально прийнятна для споживача ціна, яку він згоден заплатити за товар. Ця ціна повністю компенсує витрати, пов’язані з його придбанням, але не передбачає жодної економії витрат для споживача (нульова економія на витратах). Тобто витрати в разі використання товару такі самі, як і до його купівлі.

Орієнтуючись на цей максимальний рівень, фірма і встановлює ціну (безумовно, з огляду на власні витрати). Чим менша запропонована ціна за максимально прийнятний рівень, то більша ймовірність спонукати покупця зробити купівлю. Збільшення ж ціни щодо максимального рівня робить купівлю майже нереальною.

Такий підхід до ціноутворення доцільний за будь-яких ситуацій, коли зниження витрат є основною для споживача вигодою. Насамперед, це актуально для промислового ринку, де переважають раціональні мотиви щодо здійснення покупки.

Питання для самоперевірки знань

- Ціна та її види.

- Що таке ціноутворення?

- Назвіть функції ціни як економічної категорії.

- Які податки належать до непрямих, до прямих?

- Структура відпускної ціни виробника продукції.

- Що таке роздрібна ціна виробу?

- Яка суть витратного методу ціноутворення?

Приклади розв’язання задач

Задача 1

Вартість придбаних підприємством матеріальних ресурсів для виробництва в розрахунку на одиницю продукції становить 600 грн, у т. ч. ПДВ. Витрати, розраховані на виробництво і збут одиниці власної продукції підприємства, складаються з таких статей витрат:

• матеріальні витрати (без урахування ПДВ) – ? грн;

• витрати на оплату праці – 264 грн;

•відрахування на соціальні потреби – 22 %;

• амортизація основних засобів – 50 грн;

• інші витрати – 87 грн.

Рентабельність продукції – 30%. ПДВ – 20%. Обсяг реалізації продукції протягом року становить 20 тис. виробів. Визначити суму ПДВ, яку підприємство повинне сплатити до державного бюджету за рік.

Розв’язання

1. Вартість матеріальних витрат без урахування ПДВ:

600 : 1,2 = 500 грн.

2. Собівартість одиниці виготовлюваної продукції:

500 + 264 + 264·0,22 + 50 + 87 = 959,08 грн.

3. Оптова ціна виробника для заданого рівня рентабельності:

959,08 + 959,08 · 0,3 = 1246,80 грн.

4. Сума ПДВ у розрахунку на одиницю продукції:

1246,80 · 0,2 = 249,22 грн.

5. Сума ПДВ, що підлягає сплаті до бюджету, визначається як різниця між сумою податку, одержаного від покупця при реалізації продукції, і сумою ПДВ, сплаченого постачальникам за придбані матеріальні ресурси: 249,22 – 100 = 149,22 грн – на один виріб, 149,22 · 20000 = 2984400 грн – на всю кількість реалізованих за рік виробів.

Задача 2

Виробнича собівартість технологічної машини становить 9 тис. грн. Очікувана рентабельність (за повною собівартістю) становитиме 12%, річний план реалізації цих машин – 2800 шт. ПДВ – 20%. Визначте відпускну ціну виробника машин та суму ПДВ, сплачену до бюджету за реалізовану протягом року партію технологічних машин.

Розв’язання

2. Оптова ціна виробника машин:

9+9 ∙ 0,12 = 10,08 тис. грн.

3. Сума ПДВ:

10,08 ∙ 0,2 = 2,02 тис. грн.

4. Відпускна ціна машини разом з ПДВ:

10,08 ∙ 1,2 = 12,1 тис. грн.

5. Сума ПДВ, сплачена до бюджету за реалізовану продукцію:

2,02 ∙ 2800 = 5656 тис. грн.

Задачі для самостійного розв’язання

- Виробнича собівартість однієї побутової машини становить 6,3 тис. грн. Витрати на реалізацію за рік – 290 тис. грн. Рентабельність заплановано на рівні 15%. Річний план реалізації цих машин становить 1220 штук. ПДВ = 20%. Визначити планову оптову ціну виробника машини та відпускну ціну разом з ПДВ.

- Оптова ціна виробника підакцизної продукції становить 280 грн, ставка акцизного податку дорівнює 60%. Якою буде відпускна ціна такої продукції разом з ПДВ, а також сума акцизного податку, що сплачується з одного виробу до державного бюджету? ПДВ = 20%.

- Роздрібна ціна золотої каблучки, що є підакцизним товаром, у торговельній мережі становить 720 грн. Торговельна надбавка – 60 грн. Ставка акцизного податку 55%, ПДВ = 20%. Яку суму прибутку було закладено у ціну виробу, якщо його собівартість дорівнювала 180 грн? Яка рентабельність цього виробу?

- Відпускна ціна підакцизного виробу (без урахування ПДВ) становить 118 грн, його рентабельність – 16%, ставка акцизного податку – 25%. Яка собівартість цього виробу?

- Собівартість одиниці підакцизної продукції становить 160 грн, рентабельність її виробництва – 25%, ставка акцизного податку – 15%, ПДВ = 20%. Визначити відпускну ціну, встановлену виробником підакцизної продукції разом з ПДВ.

- Роздрібну ціну на підакцизну продукцію А встановлено у 270 грн, у т. ч. ПДВ. Торговельна надбавка – 70 грн, ставка акцизного податку – 10%, ставка ПДВ = 20%, собівартість – 120 грн. Яку суму прибутку закладав у ціну цього товару його виробник?

- Рентабельність підакцизного виробу становить 15%, його собівартість 420 грн, сума акцизного податку – 125 грн. Якою має бути відпускна ціна цього виробу? ПДВ = 20%.

- Виробнича собівартість технологічної машини становить 2,35 тис. грн. Витрати з реалізації річної партії такої продукції плануються у сумі 0,2 млн грн. Очікувана рентабельність становитиме 18%; річний план реалізації цих машин – 1300 штук. Визначити планову оптову ціну виробника машини (без ПДВ).

- Підприємство за звітний період має такі показники діяльності. Постійні витрати становили 200 тис грн., змінні – 650 тис грн, обсяг виробленої та реалізованої продукції за цей період становив 27500 виробів. Якою має бути ціна одиниці продукції, якщо підприємство планує одержати річний прибуток у сумі 140 тис грн?

- Митна вартість партії підакцизних товарів у обсязі 3000 шт. становила 6000 дол. Ввізне мито 25%, митні збори – 0,5% митної вартості. Ставка акцизного податку 30%. Встановити ввізну ціну одиниці товару (без урахування ПДВ), якщо курс долара США до гривні на момент перетину митного кордону України становив 8,02 грн.

- Відпускна ціна підакцизного виробу становить 168 грн разом з ПДВ. Собівартість виробу 95 грн, ПДВ = 20%, сума акцизного податку 25 грн. Визначити суму прибутку, закладеного в ціну, а також рентабельність цього виробу.

- Роздрібна ціна виробу становить 424,8 грн. Торговельна надбавка до ціни – 54 грн, собівартість виробу 250 грн. Визначити суму прибутку, закладену в ціну, а також рентабельність цього виду продукції. ПДВ= 20%.

- Роздрібна ціна підакцизного виробу становить 960 грн (разом з ПДВ). Торговельна надбавка до відпускної ціни – 60 грн. Ставка акцизного податку 30%. ПДВ = 20%. Яку суму прибутку закладено у ціну виробу, якщо його собівартість становить 430 грн? Яка рентабельність такого виробу?

- Існуючі виробничі потужності підприємства дають змогу випускати 20 тис. виробів на рік. Розрахунки показують, що постійні витрати на виробництво продукції протягом року становлять 600 тис. грн, а питомі змінні – 25 грн. Яку відпускну ціну за свою продукцію (без урахування ПДВ) має встановити виробник для досягнення рентабельності у 30%?

Використана та рекомендована література

- Гетьман О.О. Економіка підприємства : навч. посібник / О. О. Гетьман, В. М. Шаповал. – [2-ге видання]. – К. : Центр учбової літератури, 2010. – 488 с. – ISBN 978-611-01-0005-2.

- Кавецький В.В. Економічне обґрунтування інноваційних рішень : навчальний посібник / В. В. Кавецький, І. В. Причепа, Л. О. Нікіфорова. – Вінниця : ВНТУ, 2016. – 137 с.

- Макаровська Т.П. Практикум з економіки підприємства : навч. посібник / Макаровська Т. П. – К. : МАУП, 2007. – 184 с. – ISBN 966-608-709-X.

- Малініна Н. М. Ціни і ціноутворення : практикум / Н. М. Малініна, І. В. Причепа, В. В. Кавецький. – Вінниця : ВНТУ, 2014. – 64 с.

- Оснач О.Ф. Промисловий маркетинг : підруч. [для студ. вищ. навч. закл.] / О. Ф. Оснач, В. П. Пилипчук, Л. П. Коваленко. – К. : Центр учбової літератури, 2009. – 364 с. – ISBN 978-966-364-842-2.

- Шваб Л.I. Економіка підприємства : навч. посібник / Шваб Л. I. – К. : Каравела, 2007. – 584 с. – ISBN 966-8019-29-6.

- Шкварчук Л.О. Ціноутворення : підручник / Шкварчук Л. О. – К. : Кондор., 2008. – 460 с.

Теми рефератів

- Ціна як економічно-фінансовий важіль управління виробництвом за ринкових умов господарювання.

- Вибір оптимального методу ціноутворення промисловими підприємствами в ринкових умовах господарювання.

- Обґрунтування та вибір методів установлення цін на продукцію (послуги).

- Застосування різноманітних видів цін (тарифів) на продукцію (послуги) в сучасній системі господарювання.

Тестові завдання

1. Про яку функцію ціни йдеться, якщо вона полягає у вираженні в єдиній грошовій формі різних за своєю натуральною формою товарів (послуг)?

а) вимірювально-інформаційна функція;

б) розподільна функція;

в) стимулювальна функція;

г) регулювальна функція.

2. Про який вид знижок з ціни йдеться, якщо знижки передбачають зменшення ціни для покупців, що замовляють великі партії товару?

а) знижки за платіж готівкою;

б) знижки за кількість закуповуваного товару;

в) функціональні знижки;

г) сезонні знижки.

3. Ціна як економічна категорія виконує функції:

а) облікову;

б) адміністративну;

в) стимулювальну;

г) інноваційну.

4. Основу структури ціни виробника продукції становлять:

а) собівартість;

б) прямі податки;

в) прибуток;

г) виручка.

5. Непрямий податок, який вноситься в ціну товару, являє собою частину приросту вартості, що утворюється на всіх стадіях виробництва, надання послуг або після митного оформлення і вноситься до Державного бюджету:

а) акцизний податок;

б) мито;

в) податок на додану вартість;

г) єдиний податок.

6. Єдині ціни в Україні встановлюються на:

а) вироби з дорогоцінних металів;

б) хлібобулочні вироби;

в) імпортні ліки;

г) електроенергію.

7. Методи ціноутворення, що базуються, насамперед, на врахуванні внутрішніх умов виробництва продукції на конкретному підприємстві, без урахування вимог ринкової кон’юнктури:

а) витратні методи;

б) ринкові методи;

в) параметричні методи;

г) кошторисні методи.

8. Зазначте, за яким методом ціноутворення ціна розглядається і встановлюється як функція цін на аналогічну продукцію конкурентів:

а) прейскурантним методом;

б) рівнем попиту;

в) місцем походження товару;

г) рівнем поточних цін.

9. Нижньою межею ціни виробу є:

а) рентабельність;

б) кошторис витрат на виробництво;

в) собівартість;

г) рівень беззбитковості виробництва.

10. Точка беззбитковості характеризує:

а) такий обсяг виробництва і збуту продукції, за якого чиста виручка більше собівартості, а прибуток є максимальним;

б) такий обсяг виробництва і збуту продукції, за якого валова виручка дорівнює собівартості;

в) такий обсяг виробництва і збуту продукції, за якого чиста виручка дорівнює собівартості, а прибуток є нульовим.

Назад

Назад Зміст

Зміст Вперед

Вперед