5 Розрахунок ефективності вкладених інвестицій та періоду їх окупності

Розрахований у п. 4 комерційний ефект від можливого впровадження розробок ще не означає, що ця розробка реально буде впроваджена. Якщо збільшення прогнозованого прибутку від впровадження результатів наукової розробки є вигідним для підприємства (організації), то це ще не означає, що інвестор погодиться фінансувати дану розробку. Інвестор погодиться вкладати кошти у реалізацію даної наукової розробки тільки за певних умов.

Основними показниками, які визначають доцільність фінансування наукової розробки певним інвестором, є абсолютна і відносна ефективність вкладених інвестицій та термін їх окупності.

Розрахунок ефективності вкладених інвестицій передбачає проведення таких робіт:

1-й крок. Розраховують теперішню вартість інвестицій PV, що вкладаються в наукову розробку. Такою вартістю ми можемо вважати прогнозовану величину загальних витрат ЗВ на виконання та впровадження результатів НДДКР, розраховану нами раніше за формулою (3.13), тобто будемо вважати, що ЗВ = PV.

2-й крок. Розраховують очікувание збільшення прибутку ![]() , що його отримає підприємство (організація) від впровадження результатів наукової розробки, для кожного із років, починаючи з першого року впровадження. Таке збільшення прибутку також було розраховане нами раніше за формулами (4.1) або (4.2).

, що його отримає підприємство (організація) від впровадження результатів наукової розробки, для кожного із років, починаючи з першого року впровадження. Таке збільшення прибутку також було розраховане нами раніше за формулами (4.1) або (4.2).

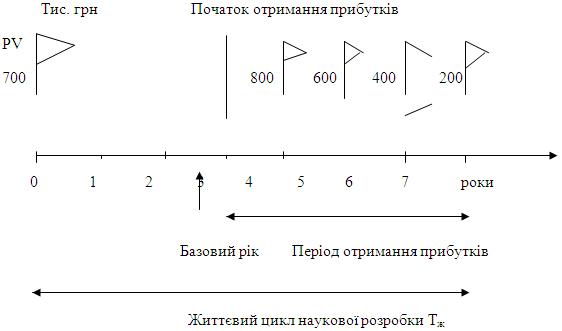

3-й крок. Для спрощення подальших розрахунків будують вісь часу, на яку наносять всі платежі (інвестиції та прибутки), що мають місце під час виконання науково-дослідної роботи та впровадження її результатів.

Платежі показуються у ті терміни, коли вони здійснюються.

Покажемо це та прикладі 3.

Припустимо, що загальні витрати ЗВ на виконання та впровадження результатів НДДКР (або теперішня вартість інвестицій PV) дорівнює 700 тис. грн. Результати вкладених у наукову розробку інвестицій почнуть виявлятися через три роки.

Ці результати виявляться у тому, що у першому році підприємство отримає збільшення чистого прибутку на 800 тис. грн відносно базового року, у другому році – збільшення чистого прибутку на 600 тис. грн (відносно базового року), у третьому році – збільшення чистого прибутку на 400 тис. грн (відносно базового року), у четвертому – на 200 тис. грн (відносно базового року).

Тоді рисунок, що характеризує рух платежів (інвестицій та додаткових прибутків) буде мати вигляд, наведений на рис. 4.1.

Рисунок 4.1 – Вісь часу з фіксацією платежів, що мають місце під час розробки та впровадження результатів НДДКР

4-й крок. Розраховують абсолютну ефективність вкладених інвестицій Еабс.

Для цього користуються формулою:

Еабс = (ПП – PV), (5.1)

де ПП – приведена вартість всіх чистих прибутків, що їх отримає підприємство (організація) від реалізації результатів наукової розробки, грн;

PV – теперішня вартість інвестицій PV = ЗВ, грн.

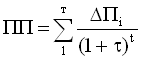

У свою чергу, приведена вартість всіх чистих прибутків ПП розраховується за формулою:

, (5.2)

, (5.2)

де ![]() – збільшення чистого прибутку у кожному із років, протягом яких виявляються результати виконаної та впровадженої НДДКР, грн;

– збільшення чистого прибутку у кожному із років, протягом яких виявляються результати виконаної та впровадженої НДДКР, грн;

т – період часу, протягом якого виявляються результати впровадженої НДДКР, роки;

![]() – ставка дисконтування, за яку можна взяти щорічний прогнозований рівень інфляції в країні; для України цей показник знаходиться на рівні 0,1;

– ставка дисконтування, за яку можна взяти щорічний прогнозований рівень інфляції в країні; для України цей показник знаходиться на рівні 0,1;

t – період часу (в роках) від моменту отримання чистого прибутку до точки „0”.

Якщо Еабс ![]() 0, то результат від проведення наукових досліджень та їх впровадження буде збитковим і вкладати кошти в проведення цих досліджень ніхто не буде.

0, то результат від проведення наукових досліджень та їх впровадження буде збитковим і вкладати кошти в проведення цих досліджень ніхто не буде.

Якщо Еабс > 0, то результат від проведення наукових досліджень та їх впровадження принесе прибуток, але це також ще не свідчить про те, що інвестор буде зацікавлений у фінансуванні даного проекту (роботи).

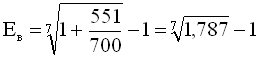

Повернемося до прикладу 3 та розрахуємо абсолютну ефективність інвестицій, вкладених у реалізацію проекту. Домовимося, що ставка дисконтування ![]() дорівнює 0,1

дорівнює 0,1

Отримаємо:

тис. грн.

тис. грн.

Тоді Еабс = (1251 – 700) = 551 тис. грн.

Оскільки Еабс > 0, то вкладання коштів на виконання та впровадження результатів НДДКР може бути доцільним.

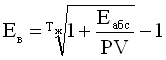

5-й крок. Розраховують відносну (щорічну) ефективність вкладених в наукову розробку інвестицій Ев. Для цього користуються формулою:

, (5.3)

, (5.3)

де Еабс – абсолютна ефективність вкладених інвестицій, грн;

PV – теперішня вартість інвестицій PV = ЗВ, грн;

Тж – життєвий цикл наукової розробки, роки.

Далі, розрахована величина Ев порівнюється з мінімальною (бар'єрною) ставкою дисконтування ![]() мін, яка визначає ту мінімальну дохідність, нижче за яку інвестиції вкладатися не будуть. У загальному вигляді мінімальна (бар'єрна) ставка дисконтування

мін, яка визначає ту мінімальну дохідність, нижче за яку інвестиції вкладатися не будуть. У загальному вигляді мінімальна (бар'єрна) ставка дисконтування ![]() мін визначається за формулою:

мін визначається за формулою:

![]() d + f, (5.4)

d + f, (5.4)

де d – середньозважена ставка за депозитними операціями в комерційних банках; в 2012 році в Україні d = (0,14...0,2);

f – показник, що характеризує ризикованість вкладень; зазвичай, величина f = (0,05...0,1), але може бути і значно більше.

Якщо величина Ев > ![]() мін, то інвестор може бути зацікавлений у фінансуванні даної наукової розробки. В іншому випадку фінансування наукової розробки здійснюватися не буде.

мін, то інвестор може бути зацікавлений у фінансуванні даної наукової розробки. В іншому випадку фінансування наукової розробки здійснюватися не буде.

Повернемося до прикладу 3.

Спочатку спрогнозуємо величину ![]() мін. Припустимо, що за даних умов

мін. Припустимо, що за даних умов ![]() мін = 0,2 + 0,05 = 0,25.

мін = 0,2 + 0,05 = 0,25.

Тоді відносна (щорічна) ефективність вкладних інвестицій в проведення наукових досліджень та впровадження їх результатів складе:

=(1,086 – 1) = 0,086 або 8,6%.

=(1,086 – 1) = 0,086 або 8,6%.

Оскільки Ев = 8,6% < ![]() мін = 0,25 = 25%, то у інвестора також не буде зацікавленості вкладати гроші в дану наукову розробку, оскільки значно більші прибутки він отримає від того, що просто покладе свої гроші на депозит у комерційному банку.

мін = 0,25 = 25%, то у інвестора також не буде зацікавленості вкладати гроші в дану наукову розробку, оскільки значно більші прибутки він отримає від того, що просто покладе свої гроші на депозит у комерційному банку.

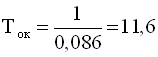

6-й крок. Розраховують термін окупності вкладених у реалізацію наукового проекту інвестицій. Термін окупності вкладених у реалізацію наукового пректу інвестицій Ток можна розрахувати за формулою:

. (5.5)

. (5.5)

Якщо Ток < 3…5-ти років, то фінансування даної наукової розробки в принципі є доцільним. В інших випадках потрібні додаткові розрахунки та обґрунтування.

Повернемося до прикладу 3.

Для нашого прикладу термін окупності вкладених у реалізацію проекту інвестицій Ток складе:

років,

років,

що свідчить про недоцільність фінансування даної наукової розробки (або проведення додаткових розрахунків та обгрунтувань).