4 Прогнозування комерційних ефектів від реалізації результатів розробки

У даному підрозділі студент повинен кількісно спрогнозувати, яку вигоду, зиск можна отримати у майбутньому від впровадження результатів виконаної наукової роботи.

Зрозуміло, що всі зроблені тут розрахунки будуть приблизними і не передбачають деталізації.

Тут студент повинен:

а) вказати, скільки часу займе виконання даної наукової роботи та впровадження її результатів (наприклад, це буде 3 роки);

б) зазначити, коли саме (після впровадження результатів виконаної наукової роботи) очікуються основні позитивні результати від впровадження розробки (наприклад, протягом 5-ти років після її впровадження);

в) назвати ці позитивні результати та кількісно їх оцінити по роках.

При цьому потрібно виходити з того, що в умовах ринку узагальнюючим позитивним результатом, що його отримує підприємство (організація) від впровадження результатів тієї чи іншої розробки, є збільшення чистого прибутку підприємства (організації). Зростання чистого прибутку ми можемо оцінити у теперішній вартості грошей.

Саме зростання чистого прибутку забезпечить підприємству (організації) надходження додаткових коштів, які дозволять покращити фінансові результати діяльності та виплатити кредити (якщо вони потрібні для впровадження результатів розробки).

Тут можливі два основні випадки.

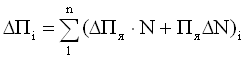

1-й випадок: коли можна прямо оцінити зростання чистого прибутку підприємства від впровадження результатів наукової розробки. У цьому випадку збільшення чистого прибутку підприємства ![]() Пі для кожного із років, протягом яких очікується отримання позитивних результатів від впровадження розробки, розраховується за формулою:

Пі для кожного із років, протягом яких очікується отримання позитивних результатів від впровадження розробки, розраховується за формулою:

, (4.1)

, (4.1)

де ![]() Пя – покращення основного якісного показника від впровадження результатів розробки у даному році;

Пя – покращення основного якісного показника від впровадження результатів розробки у даному році;

N – основний кількісний показник, який визначає діяльність підприємства у даному році до впровадження результатів наукової розробки;

![]() N – покращення основного кількісного показника діяльності підприємства від впровадження результатів розробки;

N – покращення основного кількісного показника діяльності підприємства від впровадження результатів розробки;

Пя – основний якісний показник, який визначає діяльність підприємства у даному році після впровадження результатів наукової розробки;

n – кількість років, протягом яких очікується отримання позитивних результатів від впровадження розробки.

Покажемо це на прикладі 1.

Припустимо, що в результаті впровадження результатів наукової розробки витрати матеріалів на виготовлення одиниці певної продукції зменшаться на 50 грн (що автоматично спричинить збільшення чистого прибутку підприємства на 50 грн), а кількість одиниць реалізованої продукції збільшиться: протягом першого року – на 1000 шт., протягом другого року – ще на 500 шт., протягом третього року – ще на 200 шт.

Орієнтовно: реалізація продукції до впровадження результатів наукової розробки складала 10000 шт., а прибуток, що його отримувало підприємство на одиницю продукції до впровадження результатів наукової розробки – 300 грн.

Потрібно спрогнозувати збільшення чистого прибутку підприємства від впровадження результатів наукової розробки у кожному році відносно базового.

Розв’язок:

Збільшення чистого прибутку підприємства ![]() Пі протягом першого року складе:

Пі протягом першого року складе:

![]() грн.

грн.

Збільшення чистого прибутку підприємства ![]() Пі протягом другого року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

Пі протягом другого року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

![]() грн.

грн.

Збільшення чистого прибутку підприємства ![]() Пі протягом третього року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

Пі протягом третього року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

![]() грн.

грн.

2-й випадок: коли не можливо прямо оцінити зростання чистого прибутку підприємства від впровадження результатів наукової розробки. У цьому випадку збільшення чистого прибутку підприємства ![]() Пі для кожного із років, протягом яких очікується отримання позитивних результатів від впровадження розробки, розраховується за формулою:

Пі для кожного із років, протягом яких очікується отримання позитивних результатів від впровадження розробки, розраховується за формулою:

![]()

, (4.2)

, (4.2)

де ![]() По – покращення основного оціночного показника від впровадження результатів розробки у даному році. Зазвичай таким показником може бути ціна одиниці нової розробки;

По – покращення основного оціночного показника від впровадження результатів розробки у даному році. Зазвичай таким показником може бути ціна одиниці нової розробки;

N – основний кількісний показник, який визначає діяльність підприємства у даному році до впровадження результатів наукової розробки;

![]() N – покращення основного кількісного показника діяльності підприємства від впровадження результатів розробки;

N – покращення основного кількісного показника діяльності підприємства від впровадження результатів розробки;

Цо – основний оціночний показник, який визначає діяльність підприємства у даному році після впровадження результатів наукової розробки;

n – кількість років, протягом яких очікується отримання позитивних результатів від впровадження розробки;

![]() – коефіцієнт, який враховує сплату податку на додану вартість. У 2012-2013 рр. ставка податку на додану вартість дорівнює 20%, а коефіцієнт

– коефіцієнт, який враховує сплату податку на додану вартість. У 2012-2013 рр. ставка податку на додану вартість дорівнює 20%, а коефіцієнт ![]() . З 2014 року ставка податку на додану вартість встановлена на рівні 17%, а коефіцієнт

. З 2014 року ставка податку на додану вартість встановлена на рівні 17%, а коефіцієнт ![]() ;

;

![]() – коефіцієнт, який враховує рентабельність продукту. Рекомендується приймати

– коефіцієнт, який враховує рентабельність продукту. Рекомендується приймати ![]() = 0,2...0,3;

= 0,2...0,3;

![]() – ставка податку на прибуток. У 2012 році

– ставка податку на прибуток. У 2012 році ![]() = 21%, у 2013 році – 19%, а з 2014 року – 16%.

= 21%, у 2013 році – 19%, а з 2014 року – 16%.

Покажемо це на прикладі 2.

Припустимо, що в результаті впровадження результатів наукової розробки покращується якість певного продукту, що дозволяє підвищити ціну його реалізації на 400 грн. Кількість одиниць реалізованої продукції також збільшиться: протягом першого року – на 800 шт., протягом другого року – ще на 600 шт., протягом третього року – ще на 300 шт.

Орієнтовно: реалізація продукції до впровадження результатів наукової розробки складала 10000 шт., а її ціна – 1100 грн.

Потрібно спрогнозувати збільшення чистого прибутку підприємства від впровадження результатів наукової розробки у кожному році відносно базового.

Розв’язок:

Збільшення чистого прибутку підприємства ![]() Пі протягом першого року складе:

Пі протягом першого року складе:

855799 грн.

855799 грн.

Збільшення чистого прибутку підприємства ![]() Пі протягом другого року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

Пі протягом другого року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

=100392 грн.

Збільшення чистого прибутку підприємства ![]() Пі протягом третього року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

Пі протягом третього року (відносно базового року, тобто року до впровадження результатів наукової розробки) складе:

= 1077978 грн.