3 Прогнозування витрат на виконання науково-дослідної, дослідно-конструкторської) та конструкторсько-технологічної роботи

Прогнозування витрат на виконання науково-дослідної, дослідно-конструкторської та конструкторсько-технологічної роботи може складатися з таких етапів:

1-й етап: розрахунок витрат, які безпосередньо стосуються виконавців даного розділу роботи.

2-й етап: розрахунок загальних витрат на виконання даної роботи.

3-й етап: прогнозування загальних витрат на виконання та впровадження результатів даної роботи.

1-й етап: розрахунок витрат, які безпосередньо стосуються виконавців даного розділу роботи, можна здійснити за такими статтями та формулами:

1. Основна заробітна плата кожного із розробників (дослідників) Зо, якщо вони працюють в наукових установах бюджетної сфери:

грн., (3.1)

грн., (3.1)

де М – місячний посадовий оклад конкретного розробника (інженера, дослідника, науковця тощо), грн.

У 2012 році величини окладів (разом з встановленими доплатами і надбавками) рекомендується брати в межах (2500…5000) грн. за місяць;

Тр – число робочих днів в місяці; приблизно Тр = (21…23) дні;

t – число робочих днів роботи розробника (дослідника).

Зроблені розрахунки бажано звести до таблиці:

|

Найменування посади виконавця |

Місячний посадовий оклад, грн. |

Оплата за робочий день, грн. |

Число днів роботи |

Витрати на оплату праці, грн. |

Примітка |

1. |

|

|

|

|

|

2. |

|

|

|

|

|

3. |

|

|

|

|

|

………. |

|

|

|

|

|

Всього |

|

|

|||

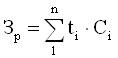

2. Основна заробітна плата робітників Зр, якщо вони беруть участь у виконанні даного етапу роботи і виконують роботи за робочими професіями у випадку, коли вони працюють в наукових установах бюджетної сфери, розраховується за формулою:

грн., (3.2)

грн., (3.2)

де ti – норма часу (трудомісткість) на виконання конкретної роботи, годин;

n – число робіт по видах та розрядах;

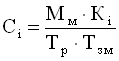

Сі – погодинна тарифна ставка робітника відповідного розряду, який виконує дану роботу. Сі визначається за формулою:

грн./годину, (3.3)

грн./годину, (3.3)

де Мм – розмір мінімальної заробітної плати за місяць, грн.;

з 1.04.2012 р. Мм = 1094 грн.;

Мінімальна погодинна ставка робітника 1-го розряду з 1.04.2012 року встановлена на рівні С1 = 6,56 грн/годину;

Кі – тарифний коефіцієнт робітника відповідного розряду. Величина чинних тарифних коефіцієнтів робітників відповідних розрядів для бюджетної сфери наведена в таблиці:

Розряд |

Кі |

1 |

1,00 |

2 |

1,09 |

3 |

1,18 |

4 |

1,27 |

5 |

1,36 |

6 |

1,45 |

7 |

1,54 |

8 |

1,64 |

Тр – число робочих днів в місяці; приблизно Тр = 21…23 дні;

Тзм – тривалість зміни, зазвичай Тзм = 8 годин.

Зроблені розрахунки бажано звести до таблиці:

|

Найменування робіт |

Трудоміст-кість, н.-годин |

Розряд роботи |

Погодинна тарифна ставка, грн. |

Величина оплати, грн. |

Примітка |

1. Монтажні |

|

|

|

|

|

2. Налагоджувальні |

|

|

|

|

|

3....……………….. |

|

|

|

|

|

4.................................. |

|

|

|

|

|

5 ................................. |

|

|

|

|

|

Всього |

Зр |

|

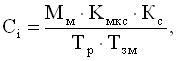

У випадку, коли робітники беруть участь у виконанні даного етапу роботи, працюючи при цьому на підприємствах промисловості, то погодинна тарифна ставка Сі робітника відповідного розряду розраховується за формулою:

(3.4)

(3.4)

де Мм – розмір мінімальної заробітної плати за місяць, грн./міс.;

Кмкс – коефіцієнт міжкваліфікаційного співвідношення для встановлення тарифної ставки робітнику відповідного розряду (див. таблицю 3.1);

Таблиця 3.1 – Міжкваліфікаційні співвідношення для встановлення тариф-них ставок робітникам (для цього випадку)

Розряд |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Кмкс |

1,0 |

1,1 |

1,35 |

1,5 |

1,7 |

2,0 |

2,2 |

2,4 |

Кс – коефіцієнт співвідношень місячних тарифних ставок робіт-ників, який встановлюється на основі Генеральної тарифної угоду між Урядом та профспілками на даний. У 2012 році Кс = 1,5 (для висококваліфікованих робітників);

Тр – число робочих днів в місяці, Тр = 21...23 дні;

Тзм – тривалість зміни, годин.

3. Додаткова заробітна плата Зд всіх розробників та робітників, які брали участь у виконанні даного етапу роботи, розраховується як (10…12)% від суми основної заробітної плати всіх розробників та робітників, тобто:

![]() . (3.5)

. (3.5)

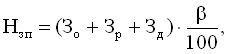

4. Нарахування на заробітну плату Нзп розробників та робітників, які брали участь у виконанні даного етапу роботи, розраховуються за формулою:

(3.6)

(3.6)

де Зо – основна заробітна плата розробників, грн.;

Зр – основна заробітна плата робітників, грн.;

Зд – додаткова заробітна плата всіх розробників та робітників, грн.;

β – ставка єдиного внеску на загальнообов’язкове державне соціальне страхування, %.

З 1.01.2011 року ставка єдиного внеску на загальнообов’язкове державне соціальне страхування встановлена залежно від класу професійного ризику виробництва за такою схемою, яка наведена в таблиці 3.2:

Таблиця 3.2 – Ставки єдиного внеску на загальнообов’язкове державне соціальне страхування

Клас професійного ризику |

β |

Клас профес. Ризику |

β |

Клас профес. Ризику |

β |

Клас профес. ризику |

β |

Бюджетна сфера |

36,3% |

18 |

37,13% |

36 |

37,86% |

54 |

38,57% |

1 |

36,76% |

19 |

37,16% |

37 |

37,87% |

55 |

38,66% |

2 |

36,75% |

20 |

37,17% |

38 |

37,96% |

56 |

38,74% |

3 |

36,78% |

21 |

37,18% |

39 |

37,97% |

57 |

39,01% |

4 |

36,79% |

22 |

37,19% |

40 |

37,99% |

58 |

39,02% |

5 |

36,80% |

23 |

37,26% |

41 |

38,00% |

59 |

39,10% |

6 |

36,82% |

24 |

37,30% |

42 |

38,03% |

60 |

39,48% |

7 |

36,83% |

25 |

37,33% |

43 |

38,05% |

61 |

39,76% |

8 |

36,85% |

26 |

37,39% |

44 |

38,10% |

62 |

39,90% |

9 |

36,86% |

27 |

37,45% |

45 |

38,11% |

63 |

40,19% |

10 |

36,88% |

28 |

37,51% |

46 |

38,19% |

64 |

40,4% |

11 |

36,90% |

29 |

37,58% |

47 |

38,24% |

65 |

42,61% |

12 |

36,92% |

30 |

37,6% |

48 |

38,26% |

66 |

42,72% |

13 |

36,93% |

31 |

37,61% |

49 |

38,28% |

67 |

49,70% |

14 |

36,95% |

32 |

37,65% |

50 |

38,45% |

|

|

15 |

37,00% |

33 |

37,66% |

51 |

38,47% |

|

|

16 |

37,04% |

34 |

37,77% |

52 |

38,52% |

|

|

17 |

37,06% |

35 |

37,78% |

53 |

38,54% |

|

|

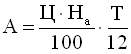

5. Амортизація обладнання, комп’ютерів та приміщень А, які використовувались під час (чи для) виконання даного етапу роботи.

Дані відрахування розраховують по кожному виду обладнання, приміщенням тощо.

У спрощеному вигляді амортизаційні відрахування А в цілому бути розраховані за формулою:

грн., (3.7)

грн., (3.7)

де Ц – загальна балансова вартість всього обладнання, комп’ютерів, приміщень тощо, що використовувались для виконання даного етапу роботи, грн;

На – річна норма амортизаційних відрахувань. Для нашого випадку можна прийняти, що На = (10...25)%;

Т – термін, використання обладнання, приміщень тощо, місяці.

Зроблені розрахунки бажано звести до таблиці:

Найменування обладнання, приміщень тощо |

Балансова вартість, грн. |

Норма амортизації, % |

Термін використання, міс. |

Величина амортизаційних відрахувань, грн. |

Примітка |

Всього |

А |

||||

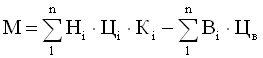

6. Витрати на матеріали М, що були використані під час виконання даного етапу роботи, розраховуються по кожному виду матеріалів за формулою:

грн., (3.8)

грн., (3.8)

де Нi – витрати матеріалу i-го найменування, кг;

Цi – вартість матеріалу i-го найменування, грн./кг.;

Кi – коефіцієнт транспортних витрат, Кі = (1,1…1,15);

Вi – маса відходів матеріалу i-го найменування, кг;

Цв – ціна відходів матеріалу i-го найменування, грн/кг;

n – кількість видів матеріалів.

Зроблені розрахунки бажано звести до таблиці:

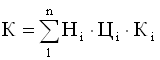

7. Витрати на комплектуючі К, що були використані під час виконання даного етапу роботи, розраховуються за формулою:

грн., (3.9)

грн., (3.9)

де Ні – кількість комплектуючих і-го виду, шт.;

Ці – ціна комплектуючих і-го виду, грн.;

Кi – коефіцієнт транспортних витрат, Кі = (1,1…1,15);

n – кількість видів комплектуючих.

Зроблені розрахунки бажано звести до таблиці:

Найменування комплектувальних |

Кількість |

Ціна за штуку, грн. |

Сума, грн. |

Примітка |

1.………….. |

2.………….. |

3.………….. |

Всього |

К |

|||

8. Витрати на силову електроенергію Ве, якщо ця стаття має суттєве значення для виконання даного етапу роботи, розраховуються за формулою:

![]() грн, (3.10)

грн, (3.10)

де В – вартість 1 кВт-год. електроенергії, в 2012 р. В ≈ 0,70 грн./кВт;

П – установлена потужність обладнання, кВт;

Ф – фактична кількість годин роботи обладнання, годин,

Кп – коефіцієнт використання потужності; Кп < 1.

9. Інші витрати Він.

Інші витрати Він охоплюють: витрати на управління організацією, оплата службових відряджень, витрати на утримання, ремонт та експлуатацію основних засобів, витрати на опалення, освітлення, водопостачання, охорону праці тощо.

Інші витрати Ів можна прийняти як (100…300)% від суми основної заробітної плати розробників та робітників, які були виконували дану роботу, тобто:

Він = (1..3)* (Зо+Зр). (3.11)

10. Сума всіх попередніх статей витрат дає витрати на виконання даної частини (розділу, етапу) роботи – В.

2-й етап: розрахунок загальних витрат на виконання даної роботи. Розрахунок загальних витрат здійснюється у тому випадку, коли дипломник виконує тільки певну частину даної роботи. У подальшому ця наукова робота буде продовжена.

Тоді загальна вартість всієї наукової роботи визначається за Взаг формулою:

, (3.12)

, (3.12)

де ![]() – частка витрат, які безпосередньо здійснює виконавець даного етапу роботи, у відн. одиницях.

– частка витрат, які безпосередньо здійснює виконавець даного етапу роботи, у відн. одиницях.

3-й етап: прогнозування загальних витрат на виконання та впровадження результатів виконаної наукової роботи. Прогнозування загальних витрат ЗВ на виконання та впровадження результатів виконаної наукової роботи здійснюється за формулою:

, (3.13)

, (3.13)

де ![]() – коефіцієнт, який характеризує етап (стадію) виконання даної роботи. Так, якщо розробка знаходиться:

– коефіцієнт, який характеризує етап (стадію) виконання даної роботи. Так, якщо розробка знаходиться:

- на стадії науково-дослідних робіт, то ![]() ≈ 0,1;

≈ 0,1;

- на стадії технічного проектування, то ![]() ≈ 0,2;

≈ 0,2;

- на стадії розробки конструкторської документації, то ![]() ≈ 0,3;

≈ 0,3;

- на стадії розробки технологій, то ![]() ≈ 0,4;

≈ 0,4;

- на стадії розробки дослідного зразка, то ![]() ≈ 0,5;

≈ 0,5;

- на стадії розробки промислового зразка, ![]() ≈ 0,7;

≈ 0,7;

- на стадії впровадження, то ![]() ≈ 0,9.

≈ 0,9.

Примітка. Коефіцієнти ![]() та

та ![]() є приблизними і можуть бути скореговані керівником залежно від фактичного стану розробки.

є приблизними і можуть бути скореговані керівником залежно від фактичного стану розробки.