Певне означення "ноу-хау" знаходимо у законодавстві Європейського Союзу (ЄС). Регламентом Комісії ЄС № 772/2004 від 27 квітня 2004 року щодо застосування частини третьої статті 81 Договору про заснування ЄС до категорій угод про передачу технологій "ноу-хау" визначається як сукупність незапатентованої практичної інформації, що є результатом досвіду або випробувань і яка є:

• визначеною, тобто описаною у достатньо повний спосіб так, що можна підтвердити, що вона відповідає критеріям секретності та значимості.

Міжнародна асоціація з охорони промислової власності запропонувала таке означення "ноу-хау": це знання і практичний досвід технічного, комерційного управлінського та іншого характеру, які мають практичне застосування у виробництві та професійній практиці.

Спеціалісти в галузі приватного права Свядоч Ю. І., Богуславський М. М. зазначали, що "ноу-хау" належить свій специфічний режим, зміст якого полягає в захисті прав її власника. Сахарова О. А. наголошувала, що "ноу-хау" є інформаційним об'єктом, який не охороняється, на який не має виключного права його творця, а існує лише фактична монополія.

Тут доцільно згадати, що термін "ноу-хау" походить від англійського вислову "know how", що можна перекласти як "знаю як зробити". Вперше термін "know how" знаходимо в США (1916 р.) у рішенні по судовій справі "Дізенд проти Брауна". З того часу цей термін почав широко застосовуватись в світовій практиці.

Ще у 1997 році Державна податкова адміністрація також офіційно зазначала, що "законодавчо поняття "ноу-хау" ("know how") чітко не визначено, але практично під ним розуміють сукупність технічних, комерційних та інших знань, що оформлені у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того або іншого виду виробництва, але не запатентованих " .

В 2006 році специфічне означення терміну "ноу-хау" наводиться в Законі України "Про державне регулювання діяльності у сфері трансферу технологій". В статті 1 зазначеного Закону термін "ноу-хау" зазначається як інформація, що отримана завдяки досвіду та випробуванням, яка: не є загальновідомою чи легкодоступною на день укладення договору про трансфер технологій; є істотною, тобто важливою та корисною для виробництва продукції та/або надання послуг; є визначеною, тобто описаною достатньо вичерпно, щоб можна було перевірити її відповідність критеріям незагальновідомості та істотності" [4, 14].

Наведене означення дозволяє віднести "ноу-хау" до категорії інформації з обмеженим доступом. І, якщо бути точнішим, до конфіденційної інформації, оскільки Закон України "Про інформацію" дає таке означення конфіденційної інформації - це відомості, які знаходяться у володінні, користуванні або розпорядженні окремих фізичних або юридичних осіб і поширюються за їх бажанням відповідно до передбачених ними умов.

Подібне означення є і в Законі України "Про державну статистику": "конфіденційна інформація - статистична інформація, яка належить до інформації з обмеженим доступом і знаходиться у володінні, користуванні або розпорядженні окремого респондента та поширюється виключно за його згодою відповідно до погоджених з ним умов".

На теперішній час "ноу-хау" враховується (реєструється) в межах конкретного підприємства, у зв'язку з чим підприємства виявляються не дуже зацікавленими в детальному регулюванні особливостей поведінки з "ноу-хау", що може призвести до обмеження повноважень їх як власників "ноу-хау". Наприклад, в комерційній діяльності підприємств існує практика, коли як "ноу-хау" передається інформація щодо попиту на різні товари, умови укладання угод, загальні плани розвитку і тому подібна інформація, яка в ряді випадків взагалі носить статистичний вигляд.

Разом з тим, необхідно враховувати негативні наслідки відсутності вітчизняного законодавчого регулювання питань, пов'язаних з "ноу-хау".

Першим кроком вирішення даного питання може стати встановлення певних меж, що повинні надати змогу визначати "ноу-хау" як інформаційний об'єкт.

При цьому до характерних ознак "ноу-хау" доцільно віднести:

- науково-технічну та економічну цінність;

- можливість практичного застосування;

- відсутність прямого захисту у вигляді промислового захисту;

- повну або часткову конфіденційність.

В залежності від виду роботи, що виконується, і в результаті якої отримана інформація "ноу-хау", її можна поділяти на такі підвиди: науково-дослідну і дослідно-конструкторську; розрахункову, що отримана внаслідок створення системи розрахунків; технологічну і виробничу; проектну; будівельну; монтажну; експлуатаційну тощо.;

Крім того, з врахуванням світового досвіду, основними принципами захисту "ноу-хау" в Україні мають стати такі:

- "ноу-хау" має економічну цінність і належить тому, хто його створив або придбав законним шляхом;

У практиці торгівлі винаходами та ноу-хау ліцензії можна поділити на два види [4, 46]:

Держателі патентів та ноу-хау подають про них відомості у національні і міжнародні електронні Інформаційні системи, проводять рекламні компанії й укладають із зацікавленими юридичними та фізичними особами ліцензійні угоди. Перед продажем ліцензії на винахід за кордон патентодержатель зазвичай прагне запатентувати його через патентних повірених у тих країнах, куди він збирається продати ліцензію.

Ліцензійні угоди (licensing agreement) - це угоди про передачу ліцензіаром ліцензіату прав на промислове і комерційне використання у певних межах винаходів, "ноу-хау", товарних знаків тощо на обумовлений термін за певну винагороду. Ці угоди, крім надання права на використання винаходів, включають комплекс додаткових зобов'язань ліцензіарів з надання допомоги ліцензіатам у використанні предмета угоди.

Ліцензійна угода встановлює вид ліцензії, характер та обсяг прав на використання винаходу, виробничу сферу та територіальні межі використання об'єкта ліцензії.

Патентна ліцензія - це документ, який підтверджує передачу права використання патенту без відповідного ноу-хау.

Безпатентна ліцензія - це документ, який підтверджує право використовувати незапатентоване ноу-хау на винахід.

Невиключна (проста) ліцензія - це ліцензія, яка дає ліцензіару право самостійного використання винаходу та ноу-хау і видачі ліцензій на них будь-яким зацікавленим особам.

Виключна ліцензія (ексклюзивна) - це ліцензія, яка передбачає монопольне право ліцензіата використовувати винахід або секрет виробництва на даній території, при цьому ліцензіар відмовляється від самостійного використання винаходу та ноу-хау і продажу ліцензій на них іншим особам на цій території. На практиці ліцензіар надає виключну ліцензію з чисельними застереженнями, які суттєво обмежують комерційну діяльність ліцензіата: збут продукції через збутову мережу ліцензіата; заборона експорту продукції; встановлення максимального обсягу виробництва та мінімального обсягу обороту; зобов'язання закуповувати у ліцензіара сировину, матеріали, комплектувальні вироби, необхідні для виробництва продукції за ліцензією.

Повна ліцензія - це ліцензія, яка надає ліцензіату виключне право на використанні патенту або ноу-хау протягом строку дії угоди і яка передбачає відмову ліцензіара від самостійного використання об'єкта ліцензії протягом цього строку.

Ліцензіат може передати надане йому право використовувати винахід третім особам від свого імені шляхом надання їм субліцензії, але тільки з письмового дозволу ліцензіара.

Вартість ліцензій залежить від ступеня їх технічної проробки та патентного захисту. Вартість безпатентних ліцензій у середньому на 10-20 % нижча, ніж на винаходи, захищені патентами; ціни на виключні ліцензії зазвичай більш ніж у 2 рази перевищують ціни простих ліцензій.

Ліцензійний договір - це цивільно-правовий договір, згідно з яким одна сторона - ліцензіар на оплатній основі надає іншій стороні договору - ліцензіату - право на використання об'єктів промислової власності.

Результатом укладання та реєстрації ліцензійного договору в Державному департаменті інтелектуальної власності (далі - Департамент), який функціонує при Міністерстві освіти і науки України (МОН), є видача ліцензії. Ліцензія - це дозвіл на використання винаходу або іншого технічного досягнення, який надається на основі ліцензійного договору або судового чи адміністративного рішення компетентного державного органу.

Особливістю об'єктів, права на використання яких передаються згідно з ліцензійними договорами, є:

- новизна, що означає їх первинне розроблення, винахід;

- офіційне визнання та закріплення, тобто їх власник (ліцензіар) повинен мати на них виключне право власності, а саме - право володіння, користування та розпорядження.

Передача права використання товарного знака здійснюється шляхом видачі ліцензії на підставі ліцензійного договору про використання знака (додаток №1).

Об'єктом ліцензійного договору є об'єкти промислової власності, а саме - товарні знаки. Предмет ліцензійного договору - дії сторін, спрямовані на виникнення, зміну та припинення прав

і обов'язків сторін договору. Суб'єкти ліцензійного договору - юридичні та фізичні особи, в тому числі іноземці, особи без громадянства.

Ліцензійний договір вважається укладеним, якщо сторони дійшли згоди щодо істотних умов (тобто тих умов, які визнані істотними законом або необхідні для договорів даного виду). Але дійсним ліцензійний договір стає з дати публікації відомостей про видачу ліцензії в офіційному бюлетені "Промислова власність " та внесення їх до державного реєстру свідоцтв України на знаки для товарів і послуг. Дотримання письмової форми договору є необхідною умовою дійсності договору.

Згідно з п. 2.3.2 інструкції до істотних умов ліцензійного договору належать.

1. Сторони ліцензійного договору. Слід звернути увагу на те, що фізична особа, яка повинна мати необмежену законом чи рішенням суду дієздатність (глава 2 ЦК України), може діяти особисто або через свого представника, якому надано такі повноваження дорученням. Іноземці та особи без громадянства мають рівні з громадянами України права (ст. 26 Конституції України). Іноземці та інші особи, які проживають чи мають постійне місцезнаходження поза межами України, у відносинах з Департаментом реалізовують свої права через своїх представників - патентних повірених, зареєстрованих згідно з Положенням про представників у справах інтелектуальної власності (патентних повірених), затвердженим Постановою Кабінету Міністрів України від 10 серпня 1994 р. № 545. Таке закріплення представництва інтересів іноземців може призвести до його неоднозначного трактування. Зокрема, можна дійти висновку, що іноземці не можуть самостійно представляти свої інтереси в Департаменті, а це певною мірою обмежує їх права.

Якщо власником товарного знака є декілька осіб (колективна власність), що на практиці трапляється не досить часто, вони можуть особисто брати участь у зазначених правовідносинах або надати таке право одному з співвласників. В останньому випадку обов'язковим є нотаріальне оформлення доручення, в якому чітко визначаються права уповноваженого.

Ліцензійний договір від імені юридичної особи підписує особа, яка має на це відповідні повноваження. Підпис складається з повного найменування посади особи, яка підписує договір, самого підпису, ініціалів, прізвища, дати. Зазначене скріплюється печаткою. Бажано відразу взяти належним чином завірену копію доручення, протоколу або виписки зі статуту, які засвідчують повноваження особи. Якщо стороною договору є іноземна юридична особа, необхідно враховувати вимоги, які передбачені Положенням про форму зовнішньоекономічних договорів (контрактів), затвердженим наказом Міністерства економіки та з питань Європейської інтеграції від 6 вересня 2001 р. № 201.

2. Предмет ліцензійного договору.

3. Номер свідоцтва (міжнародної реєстрації товарного знака), де вказується номер свідоцтва, дата його видачі, орган, який здійснив реєстрацію товарного знака та видав свідоцтво про реєстрацію товарного знака.

4. Перелік товарів і послуг із зазначенням класів Міжнародної класифікації товарів і послуг (МКТП), для яких передається право на використання товарного знака (міжнародного товарного знака).

5. Обсяг прав, що передаються. В цьому розділі необхідно чітко визначити та описати права ліцензіата. Можна назвати права, реалізація яких потребує додаткового погодження з ліцензіаром. Також варто зазначити, що якість товарів, послуг, робіт, які виконуються (виготовляються) під даним товарним знаком, не буде гіршою, ніж у ліцензіара, і останній здійснюватиме контроль за дотриманням даної вимоги.

6. Вид ліцензії. У цьому розділі необхідно зазначити, виключність/невиключність ліцензії. Власник свідоцтва (міжнародної реєстрації товарного знака) може передати право на використання товарного знака (міжнародного товарного знака) за договором про виключну ліцензію, відомості про яку опубліковані в бюлетені та внесені до реєстру. Ліцензіат, який отримав таке право, може в межах строку дії виданої ліцензії та в обсязі переданих йому прав видавати ліцензію на використання товарного знака (міжнародного товарного знака).

7. Строк дії ліцензійного договору. Звертаємо увагу, що строк дії ліцензійного договору не може перевищувати терміну дії свідоцтва. Видача ліцензії на використання міжнародного товарного знака здійснюється в межах строку дії міжнародної реєстрації товарного знака. З огляду на можливість пролонгації дії свідоцтва за клопотанням власника (п. 3. ст. 5 Закону про товарні знаки) в Інструкції варто передбачити автоматичну пролонгацію ліцензійного договору. Такий порядок позбавить сторони зайвих витрат коштів та затрат часу.

8. Територія дії ліцензійного договору. Слід вказати чіткі межі географічного регіону, на який розповсюджується дія ліцензії. Територія дії може бути меншою за територію дії свідоцтва, але не навпаки.

9. Місцезнаходження (місце проживання) сторін. Перед укладенням договору необхідно з'ясувати фінансовий стан ліцензіата, отримати інформацію про його місцезнаходження (фактичне та юридичне), місце проживання та прописки, органи управління ліцензіата тощо. Такі заходи дозволять уникнути багатьох проблем, зокрема завдання шкоди товарному знаку та репутації ліцензіара.

Для того, щоб укласти угоду про купівлю чи продаж ліцензії, необхідно всесторонньо оцінити не тільки техніко-економічні аспекти майбутньої угоди, але й її можливі наслідки.

Підприємство, що хоче придбати технологію за ліцензією, як правило, повинно вирішити такі важливі завдання.

1. Вибрати відповідну технологію, для чого провести попередню оцінку всіх технологій направлення, що зацікавило, і які можуть бути куплені за ліцензією. Для оцінки використовується інформація загальнодоступних джерел (рекламні проспекти, оголошення фірм, статті в науково-технічних виданнях, описи до патентів та ін.). Після відбору інформації проводиться порівняльна характеристика запропонованих технологій і визначається краща, найбільш підходяща для підприємства.

2. Дати оцінку вибраній технології. Вирішення цієї задачі починається з розробки техніко-економічного обґрунтування закупки ліцензії. Тут насамперед необхідно встановити контакти з фірмою-власником технології, виявити її наміри з приводу видачі ліцензії, визначити об'єм інформації, необхідної для прийняття остаточного рішення про закупку технології. З фірмою-власником укладається попередня угода про секретність, яка дозволяє визначити межі використання інформації і захистити її від розголошення.

Після підписання попередньої угоди про секретність покупцю надається інформація, необхідна для вирішення питання про покупку технології і готується повне техніко-економічне обґрунтування (ТЕО) проекту з використанням вибраної технології. ТЕО складається в довільній формі. Як правило, воно включає такі елементи, як період дії плану, технічні характеристики кінцевого продукту, прогнозування збуту, виробничі потужності, наявність сировини і робочої сили, витрати на установлення і обслуговування, капітальні вкладення і обіговий капітал, план фінансування, амортизація, виробничі залишки та ін.

За результатами ТЕО робиться висновок про доцільність покупки ліцензії і можливості починати переговори з фірмою-власником технології про укладення ліцензійної угоди.

3. Скласти ліцензійний договір. Під час переговорів, які звичайно тягнуться від 4-х до 6 місяців, делегація потенційного ліцензіата повинна визначити всі елементи й умови контракту, перевірити інформацію, яка була використана при складанні техніко-економічного обґрунтування і плану ділових операцій.

В кінці переговорів остаточний текст договору, узгоджений сторонами, парафується, і сторони домовляються про порядок і строки його затвердження.

Зміст міжнародних ліцензійних договорів полягає у встановленні науково-технічних зв'язків, спрямованих на впровадження результатів наукових досліджень і розробок у виробництво. В міжнародній торговій практиці широко використовуються різні варіанти типових ліцензійних угод. Вони можуть використовуватися як основа для укладання угод між сторонами.

Зміст контрактів може включати такі основні умови: преамбулу, предмет угоди, обов'язки сторін, термін дії ліцензії та ін. Предметом міжнародного ліцензійного контракту є запатентований винахід чи технологічний процес, технічні знання і досвід, товарний знак. Важливим об'єктом ліцензійної угоди є запатентований винахід. Проте треба відзначити, що в сучасних умовах все більш типовими стають угоди, які надають ліцензіату право на запатентовані винаходи разом з технічними знаннями, досвідом, "ноу-хау", а також з правом використання товарного знака.

Важливою умовою міжнародної ліцензійної угоди є визначення виду ліцензії. Вибір того чи іншого виду наданої ліцензії залежить, насамперед, від країни чи території, на яку видається ліцензія, і характеру винаходу. Наприклад, на невеликому ринку краще видавати виняткову ліцензію, тому що наявність кількох ліцензіатів, які одержали просту ліцензію, створить на цьому ринку небажану конкуренцію, яка вкінці знизить рівень цін і вплине на об'єм ліцензійної винагороди. Виняткова ліцензія видається, як правило, на товари масового виробництва і широкого споживання. Повна ліцензія використовується рідко. За надання прав на використання предмета угоди ліцензіат платить ліцензіару певну винагороду. В угоді обумовлюється форма ліцензійної винагороди, порядок її виплати, переведення платежів і т. д.

Великої уваги в міжнародній ліцензійній угоді заслуговує опрацювання умов, що стосується обов'язків сторін. Об'єм обов'язків ліцензіара зазвичай залежить від предмета угоди. Однак у всіх випадках ліцензіар зобов'язаний забезпечити ліцензіату можливість здійснити передані йому за угодою права. Ця допомога може включати: передачу обумовленої технічної документації; налагодження виробництва і освоєння випуску ліцензійної продукції; підготовку персоналу фірми-ліцензіата та ін. Ліцензіар несе відповідальність за новизну винаходу, за його економічну ефективність, гарантує можливість виробництва продукції ліцензіатом такої ж якості, як і на його підприємствах. За угодою в обов'язки ліцензіата входить забезпечення своєчасної і правильної виплати винагороди і, головне, використання ліцензіатом предмета ліцензійної угоди.

Угоди про передачу "ноу-хау", на відміну від ліцензійних, мають свої особливості. До них можна віднести такі:

1) сторони повинні чітко визначити зміст "ноу-хау", що дає користь, конфіденційність чи секретність;

2) більш докладно викладається весь комплекс обов'язків із передачі знань;

3) особливо опрацьовуються гарантійні зобов'язання експортерів відносно завершеності переданих розробок, їх сучасного технічного рівня і патентної чистоти використаних рішень;

4) велика увага приділяється обов'язкам імпортера із збереження конфіденційності або секретності переданого процесу та ін. Обговорюються також строгі фінансові санкції за порушення обов'язків партнерами.

Оцінка вартості об'єктів інтелектуальної власності, створених на власному підприємстві, у закордонній практиці в основному базується на витратному підході: використанні первісної вартості таких об'єктів, виходячи з фактичних витрат на розробку та доведення до комерційного використання з урахуванням амортизації. При цьому для оцінки нематеріальних активів використовують міжнародні стандарти оцінки розрахунку вартості об'єктів інтелектуальної власності, розроблені TIAVIS (The International Assets Vabulation Standarts Commitie) [38].

Основними факторами, що визначають вартість об'єктів промислової власності, є:

- витрати на створення об'єкта правового захисту;

- витрати власників виключних прав на створення, розробку і патентування (включаючи мита, збори та інші витрати на забезпечення сили охоронного документа) об'єкта промислової власності;

- витрати на організацію використання об'єкта інтелектуальної власності, з урахуванням витрат на маркетинг;

- витрати на страхування ризику, пов'язаного з об'єктом інтелектуальної власності;

- термін дії охоронного документа (ліцензії, патенту, свідоцтва) на момент оцінки його вартості;

- витрати власника виключних прав на вирішення правових конфліктів, в тому числі в судовому порядку, щодо об'єкта інтелектуальної власності, що оцінюється;

- очікувані надходження у формі компенсаційних штрафних сплат (платежів) за умови підтвердження порушення виключних прав власника інтелектуальної власності;

- термін повного використання об'єкта;

- фактор морального старіння об'єкта;

- інфляція і т. п.

Ці фактори є основними при оцінці об'єктів інтелектуальної власності у складі нематеріальних активів.

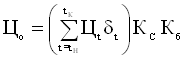

Вартісна оцінка об'єкта промислової власності Ц0 в загальному випадку визначається за формулою [1]:

,

,

де Цt - вартісна оцінка об'єкта промислової власності в t-му році розрахункового періоду;

tH - початковий рік розрахункового періоду (початковий рік дії виключних прав на об'єкт промислової власності);

tK - кінцевий рік розрахункового періоду (рік розрахунку вартості об'єкта промислової власності);

dt - коефіцієнт зведення різночасових вартісних оцінок до рівня розрахункового року;

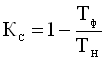

КС - коефіцієнт, що враховує ступінь морального старіння об'єкта промислової власності (для винаходів, промислових зразків та корисних моделей), що визначається за формулою:

,

,

де ТН - номінальний термін дії охоронного документа;

Тф - термін дії охоронного документа в розрахунковому році t;

Кб - боніфікаційний коефіцієнт (коефіцієнт техніко-економічної значущості, тільки для винаходів) об'єкта промислової власності, числові значення якого встановлюються за шкалою:

Кб = 1,3 - винахід, що не має прототипу (піонерний винахід);

Кб = 1,2 - основний (базовий) винахід;

Кб = 1,1 - допоміжний винахід (вдосконалення, яке розвиває основний винахід);

Кб = 1,05 - варіантний винахід відносно основного винаходу;

Кб = 1,0 - варіантний винахід відносно допоміжного винаходу.

Коефіцієнт зведення різночасових вартісних оцінок до рівня розрахункового року dt визначається за формулою:

![]() ,

,

де ЕН - норматив зведення різночасових вартісних оцінок (ЕН = 0,1);

tp - розрахунковий рік;

t - рік, в якому вартісна оцінка зводиться до рівня розрахункового року.

Нижче подані числові значення коефіцієнта зведення різночасових вартісних оцінок до рівня розрахункового року (табл. 3.1).

Таблиця 3.1 – Коефіцієнт зведення різночасових вартісних оцінок до рівня розрахункового року

Число років, що передують розрахунковому року |

dt |

Число років, що передують розрахунковому року |

dt |

20 |

6,7274 |

9 |

2,3579 |

19 |

6,1159 |

8 |

2,1436 |

18 |

5,5599 |

7 |

1,9487 |

17 |

5,0544 |

6 |

1,7716 |

16 |

4,5949 |

5 |

1.6105 |

15 |

4,1772 |

14 |

3,7975 |

4 |

1,4641 |

13 |

3,4523 |

3 |

1,3310 |

12 |

3,1384 |

2 |

1,2100 |

11 |

2,8531 |

1 |

1,1000 |

10 |

2,5937 |

0 |

1.0000 |

Вартісна оцінка об'єкта промислової власності в t-му році Цt визначається за формулою:

![]() ,

,

де

![]() - витрати на розробку об'єкта промислової власності в році t;

- витрати на розробку об'єкта промислової власності в році t;

![]() - витрати на правову охорону об'єкта промислової власності в t-му році;

- витрати на правову охорону об'єкта промислової власності в t-му році;

![]() - витрати на маркетинг об'єкта промислової власності в t-му році.

- витрати на маркетинг об'єкта промислової власності в t-му році.

Оцінка об'єктів інтелектуальної власності, придбаних за ліцензійними угодами, проводиться за погодженням оцінок покупця і продавця. Продавець (ліцензіар) оцінює такі об'єкти відповідно до описаного вище видаткового методу, який відповідає мінімальній вартості ліцензії. Мінімальна вартість ліцензії (найнижча допустима для ліцензіара вартість ліцензії) безпосередньо пов'язана з інвентарною вартістю ліцензії, з якою вона приймається в розрахунок у складі нематеріальних активів.

Покупець (ліцензіат) при оцінці об'єкта інтелектуальної власності, який він збирається придбати, виходить з ціни ліцензії, тобто з фіксованої суми платежів, які сплачуються ліцензіатом ліцензіарам. У цьому випадку у закордонній практиці використовують принцип визначення максимальної вартості ліцензії. Максимальна вартість ліцензії - це сума сплат, при підвищенні якої придбання ліцензії не має для ліцензіата економічного сенсу. Вона повинна бути такою, щоб після її відрахування з надходжень ліцензіата внутрішня норма прибутку була не менше середньогалузевої (в промислово розвинених країнах ця норма становить 10-30%, а при підрахунках приймається рівною 10%).

Існує декілька видів ліцензійних платежів: паушальні, періодичні відсоткові відрахування або поточні відрахування роялті. Паушальні платежі - це певна, твердо зафіксована в угоді сума, яка може сплачуватися одноразово або поетапно. Періодичні відсоткові відрахування або поточні відрахування роялті встановлюються у вигляді фіксованих ставок у відсотках і сплачуються ліцензіатом через певні узгоджені проміжки часу. При цьому слід зазначити, що форма платежів впливає на процес визначення інвентарної вартості об'єкта інтелектуальної власності. У випадку, якщо в ліцензійній угоді передбачені тільки паушальні платежі, ціна ліцензії визначається чітко. Якщо виплати здійснюються періодично, наприклад, у вигляді роялті - відсотків від обсягу продажів, - розрахунок цієї ціни ускладнюється неможливістю визначення точних обсягів прибутків, що ліцензіат може отримати в майбутньому.

Кінцева вартість ліцензії (справедлива вартість) знаходиться в межах між певними мінімальною й максимальною сумами. Ціна ліцензії обчислюється таким чином:

![]() ,

,

де Ср, Са, Сн - наведені витрати відповідно на створення об'єкта, забезпечення його правового захисту, маркетингові дослідження;

р - середньостатистична ставка роялті;

Аг - база для розрахунку роялті (річний обсяг використання, економічний прибуток від використання оцінюваного об'єкта);

Т - термін корисного використання об'єкта інтелектуальної власності;

K1 - коефіцієнт техніко-економічної вагомості об'єкта правового захисту (для знаків, товарів та послуг естетичного сприйняття);

К2 - коефіцієнт виробничої готовності цього об'єкта;

К3 - коефіцієнт надійності правового захисту оцінюваного об'єкта;

К4 - коефіцієнт морального старіння оцінюваного об'єкта;

K5 - коефіцієнт правової вагомості оцінюваного об'єкта на момент розрахунку;

К6 - коефіцієнт правової вагомості оцінюваного об'єкта.

Вартісна оцінка об'єкта промислової власності може бути скоригована за договором між суб'єктами приватизації або за рішенням експертної комісії. У цьому випадку боніфікація (надбавка) до вартісної оцінки об'єкта промислової власності не може перевищувати 30% його базової вартості.

Основними критеріями для боніфікації (незалежно від терміну дії охоронного документа на момент його оцінки) можуть бути:

- конкурентоспроможність об'єкта;

- економічна ефективність використання об'єкта;

- обсяг і надійність правового захисту об'єкта;

- ступінь новизни і інші фактори.

При практичному застосуванні цієї методики її положення можуть коригуватися в процесі виконання оціночних робіт. Вищевказану формулу можна також використовувати для обчислення ціни об'єктів інтелектуальної власності, які вносяться до статутного фонду підприємства і є частиною його нематеріальних активів [44].

Слід нагадати, що всі вищевказані методики розроблені і діють в промислово розвинених країнах. В Україні склалася дещо інша ситуація. Так, в роки існування СРСР проводилася оцінка не всіх видів об'єктів інтелектуальної власності, а переважно патентів і ліцензій на винаходи, а також ноу-хау. Ці об'єкти не враховувалися в балансі підприємства і не входили в його нематеріальні активи, які почали враховуватися з 1988 р. При цьому через відсутність внутрішнього ринку інтелектуальної власності обчислення ціни цих об'єктів зводилося в основному до визначення економічної ефективності від їх застосування [38].

Тепер в Україні розроблено порядок експертного оцінювання нематеріальних активів (ПЕОНА), згідно з яким здійснюється оцінка нематеріальних активів об'єктів приватизації. У ньому вказані види та характеристики нематеріальних активів, способи оцінки їх вартості. Відповідно до цього Порядку експертна оцінка виявлених при інвентаризації нематеріальних активів при прийнятті їх на облік здійснюється комісією з інвентаризації об'єкта приватизації відповідно до їх сучасної вартості відтворення. При цьому передбачаються три шляхи проведення такої оцінки:

1) визначення сучасної вартості відтворення щодо нематеріальних активів, узятих на облік в результаті проведеної інвентаризації на дату приватизації;

2) капіталізація прибутків для визначення сумарної вартості нематеріальних активів, які не відображені в бухгалтерському балансі на дату приватизації;

3) поєднання двох способів.

Сума визначеної експертним шляхом вартості нематеріальних активів, не відображених у балансі підприємства, належить до державної частки в статутному фонді акціонерного товариства. У випадку, якщо серед нематеріальних активів, зазначених вище, виявлені активи, придбані за рахунок власних коштів орендаря, вони підлягають інвентаризації та оцінюванню згідно з відповідним пунктом ПЕОНА [45].

Результати порівняння вітчизняної методики із закордонними методиками оцінювання об'єктів інтелектуальної власності у складі нематеріальних активів підприємства свідчать насамперед про різницю в підходах до проведення оцінювання. Так, зарубіжні методики ґрунтуються або на витратному, або на ринковому підходах. На практиці це означає, що в першому випадку вартість об'єкта інтелектуальної власності оцінюється, виходячи з суми витрат на його створення, правовий захист і т. п. При цьому для розрахунків використовуються такі показники, як надходження від ліцензійних угод і у вигляді компенсаційних платежів при порушенні виключних прав на об'єкти інтелектуальної власності. Також враховуються фактичний строк корисного використання об'єкта інтелектуальної власності, фактор морального старіння оцінюваного об'єкта, норматив зведення різночасових оцінок.

У другому випадку використовуються такі показники, як сума приведених витрат на створення об'єкта інтелектуальної власності, забезпечення правового захисту, маркетингові дослідження. У розрахунки також включаються середньостатистична ставка роялті, річний обсяг використання економічної переваги від експлуатації об'єкта, строк його корисного використання, а також коефіцієнти техніко-економічної значущості об'єкта інтелектуальної власності (для товарних знаків - коефіцієнт естетичного сприйняття), промислова (виробнича) готовність цього об'єкта, надійність його правового захисту, моральне старіння об'єкта на момент підрахунку та правова значимість оцінюваного об'єкта.

Таким чином, у другому випадку при оцінюванні об'єктів інтелектуальної власності враховується їх ринкова значущість. Це дозволяє використовувати дану методику для оцінювання придбаних об'єктів або внесених до статутного фонду підприємства.

Викладені у ПЕОНА методи мають ряд істотних недоліків. Так, перш за все слід зазначити неправомірність використання фіксованого коефіцієнта капіталізації прибутку для всіх підприємств. На практиці він неоднаковий для різних підприємств і визначається як співвідношення приблизно перевищення прибутку над середньогалузевими прибутками і середньої норми прибутку по галузі. Значним недоліком є відсутність у ПЕОНА правового, нормативного або інструктивного врегулювання інвентаризації об'єктів інтелектуальної власності у складі нематеріальних активів, дані якої є основою для оцінювання за однією із запропонованих методик.

Не врахований дуалізм природи нематеріальних активів взагалі і об'єктів інтелектуальної власності зокрема. Так, передбачене оцінювання тільки справжньої економічної вартості зазначених об'єктів без урахування вартості монопольних прав на них.

Усі зазначені недоліки в поєднанні з невпевненістю і суб'єктивністю експертних форм оцінювання призводять до низької точності оцінювання вартості об'єктів інтелектуальної власності, тобто до її заниження або завищення порівняно з реальною, що негативно впливає на процес приватизації [34].

З метою покращення оцінювання об'єктів промислової власності у складі нематеріальних активів в Україні була запропонована нова методика. Її особливістю є те, що вона використовується на етапі матеріалізації об'єкта інтелектуальної власності. Ця методика деяким чином основана на методиці ринкового оцінювання об'єктів інтелектуальної власності (ліцензій), яка була розглянута вище. Основні показники, використані у цій методиці, - сума витрат на створення об'єкта промислової власності (вартість наукової розробки, вартість експериментальних досліджень та дослідно-конструкторських робіт, вартість створення експериментальних моделей і т.п.) і економічний ефект від використання протягом одного року запатентованого винаходу. Розрахунковими коефіцієнтами є кількість років використання винаходу, кількість підприємств, які придбали або можуть придбати винахід в повному обсязі, а також ймовірність оскарження дії охоронного документа [30].

Все вищезгадане дозволяє зробити висновок про нагальну необхідність створення в Україні методичних рекомендацій щодо обчислення вартості об'єктів інтелектуальної власності у складі нематеріальних активів, під час розробки яких були б враховані всі недоліки вже існуючих. Разом з тим ефективне використання таких рекомендацій стане можливим лише за умови наявності в Україні державного регулювання цих питань і, зокрема, існування розвинутої інфраструктури послуг з оцінки об'єктів інтелектуальної власності та спеціальної підготовки кваліфікованих оцінювачів. Доцільно, використовуючи вітчизняний досвід захисту інтелектуальної власності та оцінювання об'єктів інтелектуальної власності, які входять в майнові комплекси підприємств, внести відповідні зміни та доповнення в законодавство про приватизацію.

1. Дайте означення "ноу-хау".

2. Що таке ліцензія?

3. Які види ліцензії Ви знаєте?

4. Сформулюйте основний принцип захисту "ноу-хау" в Україні.

5. Що являє собою виключна ліцензія?

6. В чому різниця між виключною і повною ліцензіями?

7. Наведіть і прокоментуйте структуру ліцензійного договору.

8. Що може бути предметом ліцензійного договору?

9. Що являє собою конфіденційна інформація?

10. Як визначається вартість ліцензії?

![]()

![]()

![]()