Приклад

Поточна вартість витрат, необхідних для впровадження нового двостоякового електромеханічного підйомника (Stertil koni SK203) визначається з урахуванням таких поточних і інвестиційних витрат:

– витрат на підготовку робочого проекту, креслень нової дільниці із застосуванням нового підйомника – 1500 грн.;

– витрат на освоєння виробництва нових видів продукції (послуг) – 850 грн.;

– витрат на придбання, транспортування, монтаж, налагодження та освоєння нового обладнання – 32350 грн.;

– витрат на створення виробничих площ, безпосередньо пов’язаних з комерціалізацією розробок – 2580 грн.;

– витрат на набір і навчання персоналу – 800 грн.;

– витрат на засоби підвищення безпеки при роботі з обладнанням (встановлення відеокамери та блока дистанційного керування підйомником) – 2900 грн.;

– інших видатків – 350 грн.

Таким чином, поточна вартість витрат становить – 41330 грн. (за рахунок вкладення всіх коштів одноразовою виплатою).

Поточна вартість прибутків PV з врахуванням строку окупності проекту (3 роки), планованим надходженням прибутків в розмірі 15000 грн. і ставкою дисконтування в 10 % становить:

![]() грн.

грн.

Відповідно оцінка суми поточної вартості прогнозованого, з урахуванням бар'єрної ставки (ставки дисконтування), грошового потоку NPV становить:

![]() грн.

грн.

Для попереднього оцінювання проекту розробки (за рекомендаціями науковців) можна використовувати такий показник, як приведений оціночний ефект (ПОЕ), який можна розрахувати на підставі аналізу проекту. Показник є аналогом чистої поточної вартості, однак, його розрахунок проводиться з використанням меншої кількості даних. Цей показник можна розраховувати за формулою:

![]() ,

,

де ВР – виручка від реалізації на внутрішньому та зовнішньому ринках нової продукції в реальних цінах;

ЛВ – виторг від продажу майна за ліквідаційною вартістю та інтелектуальної власності, що створюється учасниками проекту в ході його реалізації;

СР – вартісна оцінка соціального результату проекту, розрахована в частині, що відноситься до працівників підприємства та членів їх сімей;

ЕР – вартісна оцінка екологічного результату проекту у розмірі зменшення/збільшення плати за забруднення навколишнього середови- ща;

ПВ – поточні витрати проекту, у складі яких враховується орендна плата за основні засоби, які тимчасово використовуються в процесі здійснення проекту, якщо вони не враховуються в одноразових витратах, та оцінка витрат на заробітну плату працівників;

А – амортизаційні відрахування;

В – планований обсяг вкладень, необхідний для реалізації проекту;

![]() – ставка дисконту, що характеризує максимально можливу прибутковість альтернативних джерел вкладення;

– ставка дисконту, що характеризує максимально можливу прибутковість альтернативних джерел вкладення;

ЖЦП – життєвий цикл проекту (планований).

Критерієм прийнятності для подальшого розгляду проекту є значення ПОЕ > 0. У випадку, коли ПОЕ < 0, розробки здійснювати недоцільно як такі, що мають ознаку неприбутковості. Доцільність реалізації розробки може бути повторно розглянута після внесення певних корегувань у саму розробку, засоби чи спосіб її упровадження.

З метою визначення ефективності інвестицій у відносному значенні (%) використовуються зазначені нижче показники.

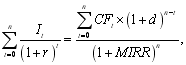

Модифікована (скоригована з урахуванням бар’єрної ставки та норми реінвестиції) внутрішня норма прибутковості (рентабельності) MIRR, тобто норма прибутку, при якій чиста поточна вартість інвестиції дорівнює нулю, або ставка дисконту, при якій дисконтовані прибутки від проекту рівні інвестиційним видаткам (показник визначає максимально прийнятну ставку дисконту, за якої можна інвестувати кошти без будь-яких втрат для власника) розраховується з формули:

де d – рівень реінвестицій, визначений як частка одиниці (відсотко-ва ставка, заснована на можливих доходах від реінвестиції отриманих позитивних грошових потоків, або норма рентабельності реінвестицій).

Проект є прийнятним для ініціатора, якщо MIRR більша бар'єрної ставки.

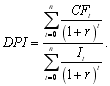

Дисконтований індекс прибутковості DPI – відношення суми всіх дисконтованих грошових потоків (доходів від інвестиції) до дисконтованих інвестиційних витрат. Критерієм прийнятності є значення ![]() (DPI < 1 свідчить про збитки; при DPI = 1 немає ні прибутків, ні збитків; при DPI > 1 впровадження є прибутковим).

(DPI < 1 свідчить про збитки; при DPI = 1 немає ні прибутків, ні збитків; при DPI > 1 впровадження є прибутковим).

Формула для розрахунку дисконтованого індексу прибутковості:

Даний показник дозволяє ранжувати проекти, які мають приблизно однакові значення NPV, але різні обсяги необхідних інвестицій. У цьому випадку вигідніший той з них, що забезпечує більшу ефективність вкладень.

Для оцінювання фінансових ризиків використовуються такі показ-ники.

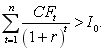

1. Час, необхідний для відшкодування інвестиційних витрат з урахуванням часової вартості грошей PV-payback (роки). Значення PV-payback має бути мінімальним.

Загальна формула для розрахунку терміну окупності інвестицій в поточній вартості:

PV-payback =п, при якому

2. Коефіцієнт безпеки фінансування проекту (Fsec) – показник, який може набувати значення від 0 до 1, що характеризує відносну міру резерву безпеки проекту, використовується для оптимізації структури джерел фінансування проекту та розраховується за формулою:

![]()

де IRR – внутрішня норма прибутковості,

WACC – середньозважена вартість капіталу.

Різниця (IRR-WACC) характеризує запас фінансової стійкості проекту.

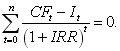

Внутрішня норма прибутковості (IRR) – норма прибутку (ставка дисконтування), при якій чиста поточна вартість інвестиції дорівнює нулю, або така ставка дисконту, при якій дисконтовані доходи від проекту рівні інвестиційним витратам. Внутрішня норма прибутковості визначає максимально прийнятну ставку дисконту, за якої можна інвестувати кошти без будь-яких втрат для власника. Її значення знаходять з формули:

Середньозважена вартість капіталу (WACC, %) використовується для визначення можливості збільшення прибутковості компанії при реалізації певних інвестицій, стратегій, проектів. Середньозважена вартість капіталу може бути розрахована за формулою:

![]()

де Е – обсяг власного капіталу (грн.),

D – обсяг запозичених коштів (грн.),

Y – необхідна або очікувана прибутковість від власного капіталу (%),

В – необхідна або очікувана прибутковість від запозичених коштів (%),

![]() – ставка податку на прибуток для компанії (%).

– ставка податку на прибуток для компанії (%).

Формула використовується для однорідних власного і запозиченого капіталу. Якщо в капіталі присутні привілейовані акції зі своєю вартістю, то необхідно ввести в формулу додаткові складові для кожного джерела капіталу.

Прогноз фінансових результатів та поріг рентабельності визначається згідно з методичними рекомендаціями з розроблення бізнес-плану підприємств, затвердженими наказом Міністерства економіки від 06.09.2006 № 290.

5.6.3 Типові вимоги до висновків результатів роботи

У висновку наводиться коротке оцінювання результатів роботи, їх відповідність вимогам завдання й техніко-економічній ефективності. Вказується галузь використання результатів дипломного проектування або проектно-конструкторської документації. Підкреслюється чим закінчилося дипломне проектування: отримані нові експериментальні або теоретичні дані; розроблена технічна документація на виготовлення експериментального або серійного зразка; розроблена технологічна документація на технічне обслуговування або ремонт транспортних засобів та інше.

5.6.4 Типові вимоги до додатків

До додатку включаються великі за формою та обсягом розрахункові таблиці допоміжних даних та графіки, довідкові й інші матеріали, що доповнюють текстову частину проекту. Додатки розміщують в порядку появи посилання в тексті основних розділів.

5.6.5 Типові вимоги до оформлення списку використаної літератури

За списком використаної літератури наводиться вся література, що була використана при виконанні дипломного проекту. Вся література розміщується в порядку, в якому на неї було посилання за текстом. Приклади бібліографічного опису літературного джерела:

1. Марков О. Д. Організація автосервісу. – Львів: Оріяна – Нова, 1998. – 332 с.

2. А.с. 513351 СССР. Стабилизатор постоянного тока / С. Г. Перминов //Бюл. изобр. – 1976. – № 17.

Графічний матеріал, що містить комплекс графічних креслень, повинен наочно характеризувати основні висновки, рішення та пропозиції дипломника. На кресленнях в логічній змістовній формі треба показати конструкції та розміри основного устаткування, передбаченого проектом.

Дані про обсяги окремих складових дипломного проекту є орієнтовними. Вони уточнюються керівником залежно від теми дипломного проекту.

![]()

![]()

![]()