5.6 Структура та вимоги до розділів 3 «Безпека життєдіяльності» та 4 «Економічна ефективність проектних розробок», висновків, додатків

Розділи 3 та 4 є допоміжними розділами ДП (ДР). Вони повинні бути підпорядковані основній задачі.

5.6.1 Типовий зміст розділу 3 «Безпека життєдіяльності»

– 3.1 Стисла характеристика зони (дільниці)

– 3.2 Техніка безпеки

– 3.2.1 Загальні вимоги

– 3.2.2 Електробезпека

– 3.3 Санітарно-гігієнічні вимоги

– 3.3.1 Вимоги до приміщення

– 3.3.2 Мікроклімат

– 3.3.3 Опалення та вентиляція.

– 3.3.4 Освітлення

– 3.3.5 Виробничий шум

– 3.3.6 Вібрації

– 3.4 Пожежна безпека

– 3.5 Розрахунок окремого процесу (вентиляція, освітлення).

5.6.2 Типові вимоги до змісту розділу 4 «Економічна ефективність проектних розробок»

5.6.2.1 Економічна ефективність проектних розробок

При визначенні економічної ефективності беруться до уваги всі витрати, які безпосередньо пов’язані з впровадженням міроприємств нової техніки і технологій. До них відносяться капітальні вкладення та експлуатаційні витрати.

Капітальні вкладення включають: витрати на придбання обладнан- ня з урахуванням вартості його доставки, монтажу та налагодження; витрати на модернізацію діючого обладнання; витрати на будівництво та реконструкцію будівель і споруд, необхідних для впровадження міроприємств; витрати на проектні роботи, які пов’язані із заміною обладнання.

Експлуатаційні витрати необхідно розраховувати за відповідними статтями, які включають: витрати на оплату праці з відповідними відра-хуваннями до нормативно затверджених фондів; витрати на автомобільне паливо; витрати на матеріали, запасні частини, воду та електроенергію; амортизаційні відрахування на відновлення основних фондів; загально-виробничі витрати.

На практиці часто виникає необхідність розраховувати витрати не тільки за елементами, але й за видами обслуговування або ремонту.

У витрати для щоденного обслуговування входять: заробітна плата виконавців, витрати на мастильні й обтирочні матеріали та загальновиробничі витрати.

Витрати на ТО-1 і ТО-2 включають: заробітну плату ремонтних ро-бітників, витрати на мастильні матеріали і запасні частини.

При розрахуванні економічної ефективності від впровадження мі-роприємств нової техніки для кожного конкретного підприємства необ-хідно використовувати показники роботи підприємства за період який передував впровадженню.

Приклад. Визначення економічної ефективності проектних розробок з впровадженням нового обладнання

Впровадження засобів механізації на універсальних постах поточ-ного ремонту в умовах автотранспортного підприємства дозволяє знизи- ти трудомісткість робіт в 2-3 рази і відповідно зменшити простої рухомо-го складу в поточному ремонті і збільшити коефіцієнт випуску рухомого складу на лінію.

Розрахунок економічної ефективності з використанням засобів ме-ханізації будемо розглядати на прикладі впровадження одностоякового підйомника моделі П161 на тупиковому посту поточного ремонту автобусів. Використання одностоякового підйомника на тупиковому посту ПР дозволяє виконувати знімання і встановлення коробки передач, ресор, редуктора заднього моста та інші розбирально-складальні роботи.

Оскільки одностояковий підйомник має вантажопідйомність 2,0 тонни, то на ньому будуть ремонтуватись не всі автомобілі підприємства, а лише ті, споряджена маса яких не перевищує цього значення.

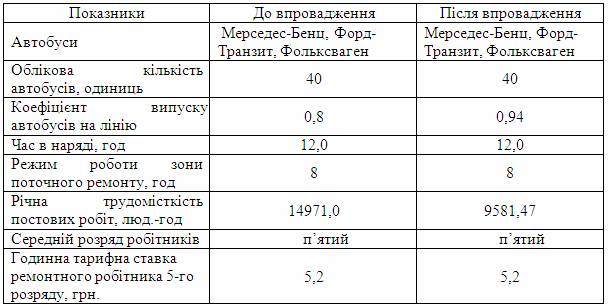

В таблиці 5.43 наведені дані для розрахунку економічної ефектив-ності впровадження одностоякового підйомника.

Таблиця 5.43 – Дані до і після впровадження підйомника

Трудомісткість виконання постових робіт з ремонту автобусів і значення коефіцієнта випуску автобусів на лінію вибираються з розділу 2 цього дипломного проекту.

З таблиці 5.43 видно, що річна трудомісткість до і після впровадження підйомника відрізняються. Отже, можна зробити висновок про те, що при впровадженні підйомника річна трудомісткість зменшилась на 64 відсотки. Річний економічний ефект визначається за відповідними статтями експлуатаційних витрат.

Визначаємо річний фонд заробітної плати ремонтних робітників за формулою:

![]() , (5.112)

, (5.112)

де ![]() – годинна тарифна ставка ремонтного робітника 5-го розряду, грн.;

– годинна тарифна ставка ремонтного робітника 5-го розряду, грн.;

![]() – коефіцієнт, який враховує премію, додаткову заробітну плату і виплати до соціальних фондів (

– коефіцієнт, який враховує премію, додаткову заробітну плату і виплати до соціальних фондів (![]() = 1,5).

= 1,5).

Річний фонд заробітної плати до впровадження підйомника:

![]() грн.

грн.

Річний фонд заробітної плати після впровадження підйомника:

![]() грн.

грн.

Витрати на технічне обслуговування і ремонт технологічного обладнання визначаються в межах 10 відсотків від вартості підйомника:

![]() , (5.113)

, (5.113)

де КОБЛ – вартість підйомника, грн.

![]() грн.

грн.

Витрати на електроенергію визначаємо за формулою:

![]() , (5.114)

, (5.114)

де ![]() – потужність приводу, кВт,

– потужність приводу, кВт, ![]() = 0,8 кВт;

= 0,8 кВт;

![]() – кількість робочих днів зони ПР на рік,

– кількість робочих днів зони ПР на рік, ![]() = 256 днів;

= 256 днів;

![]() – тривалість роботи зони ПР,

– тривалість роботи зони ПР, ![]() = 8 год;

= 8 год;

![]() – коефіцієнт завантаження електропривода,

– коефіцієнт завантаження електропривода,![]() = 0,25;

= 0,25;

![]() – вартість 1 кВт·год, грн.,

– вартість 1 кВт·год, грн.,![]() = 0,35 грн.

= 0,35 грн.

Отже, витрати на електроенергію будуть складати:

![]() грн.

грн.

Амортизаційні відрахування становлять 12 відсотків від вартості підйомника:

![]() грн.

грн.

Загальні експлуатаційні витрати після впровадження підйомника будуть становити:

![]() грн.

грн.

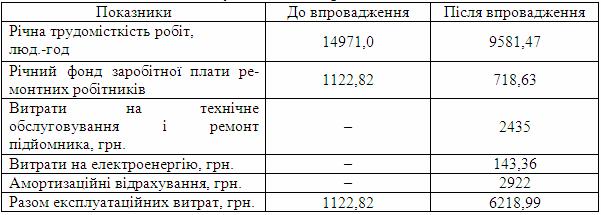

Для порівняння економії експлуатаційних витрат результати розрахунків зведемо в таблицю 5.44.

Таблиця 5.44 – Річні експлуатаційні витрати

Як видно з таблиці 5.44 після впровадження підйомника експлуатаційні витрати зросли. Причиною збільшення цих витрат є те, що з’явились додаткові витрати, а саме: витрати на технічне обслуговування і ремонт, витрати на електроенергію і амортизаційні відрахування.

Визначимо можливий додатковий прибуток від збільшення автомобіле-годин роботи автобусів на лінії.

Для цього визначимо можливе збільшення автомобіле-годин роботи на лінії за формулою:

![]() , (5.115)

, (5.115)

де ![]() – автомобіле-години простою в поточному ремонті до впровадження підйомника, год;

– автомобіле-години простою в поточному ремонті до впровадження підйомника, год;

![]() – коефіцієнт, який враховує можливе використання на лінії відремонтованих автобусів (

– коефіцієнт, який враховує можливе використання на лінії відремонтованих автобусів (![]() = 0,6).

= 0,6).

За формулою (5.115) можливе збільшення автомобіле-годин роботи становитиме:

![]() год.

год.

Додатковий прибуток від збільшення автомобіле-годин роботи на лінії визначається за формулою:

![]() , (5.116)

, (5.116)

де ![]() – очікуваний прибуток на одну автомобіле-годину роботи автобуса, грн.

– очікуваний прибуток на одну автомобіле-годину роботи автобуса, грн.

Тоді додатковий прибуток становитиме:

![]() грн.

грн.

Капітальні вкладення, приведені до експлуатаційних витрат через коефіцієнт ефективності 0,12 становитимуть:

![]() . (5.117)

. (5.117)

![]() грн.

грн.

Річний економічний ефект визначається за формулою:

![]() . (5.118)

. (5.118)

![]() грн.

грн.

Визначимо термін окупності впровадження підйомника за формулою:

![]() (5.119)

(5.119)

![]()

де ![]() – витрати на купівлю і монтаж обладнання, грн.

– витрати на купівлю і монтаж обладнання, грн.

Тоді термін окупності становитиме:

![]() роки.

роки.

Отже, з вищевиконаних розрахунків видно, що впровадження в зоні поточного ремонту одностоякового підйомника виправдане.

5.6.2.2 Розрахунок рівня комерціалізації проектних рішень

Показниками комерційної ефективності використання розробок є ефективність вкладених інвестицій і період їх окупності. Проводиться оцінювання суми, дохідності, індексу дохідності та строку окупності впровадження розробки. Розрахунки економічних показників можуть проводитися за допомогою програмного забезпечення «Project Expert», «Інвестиційний аналіз (бізнес-план)» та інших.

З метою визначення ефективності інвестиції в абсолютному зна-ченні (гривня, долар, євро) розраховується оцінка суми поточних вартостей усіх прогнозованих, з урахуванням бар'єрної ставки (ставки дискон-тування), грошових потоків ![]() (критерієм прийнятності є значення

(критерієм прийнятності є значення ![]() ):

):

![]() ;

;

де ![]() – поточна вартість витрат, необхідних для впровадження роз-робки;

– поточна вартість витрат, необхідних для впровадження роз-робки;

![]() – величина вхідних інвестицій, у випадку разового вкладення коштів.

– величина вхідних інвестицій, у випадку разового вкладення коштів.

У випадку, коли інвестиції здійснюються у декілька етапів, ![]() зна-ходиться приведенням витрат за кожний рік до поточної дати за формулою:

зна-ходиться приведенням витрат за кожний рік до поточної дати за формулою:

![]() ,

,

де ![]() – витрати коштів (сума інвестицій) в t-му періоді (за абсолютною величиною);

– витрати коштів (сума інвестицій) в t-му періоді (за абсолютною величиною);

![]() – поточна вартість прибутків, яка знаходиться приведенням доходу за кожний рік до поточної дати.

– поточна вартість прибутків, яка знаходиться приведенням доходу за кожний рік до поточної дати.

![]() ,

,

де ![]() – надходження коштів у період t;

– надходження коштів у період t;

п – кількість періодів;

r – бар'єрна ставка (ставка дисконтування).

Якщо ![]() , то використання розробки (технології) принесе прибуток, якщо

, то використання розробки (технології) принесе прибуток, якщо ![]() , то впровадження розробки (технології) є збит-ковим, якщо

, то впровадження розробки (технології) є збит-ковим, якщо ![]() , то впровадження є не прибутковим і не збитко- вим.

, то впровадження є не прибутковим і не збитко- вим.

Витрати на створення та комерціалізацію розробок включають в себе поточні та інвестиційні витрати.

Поточні витрати на виробництво нової продукції з використанням розробки розраховуються відповідно до нормативних документів з каль-кулювання з урахуванням:

– діючих оптових, роздрібних цін і тарифів на продукцію та послу-ги;

– встановлених чинним законодавством нормативів оплати за трудові та природні ресурси;

– чинних нормативів відрахувань від собівартості, фонду оплати праці та прибутку організацій до державного та місцевих бюджетів, вищим організаціям для формування державних, місцевих і галузевих бюджетних фондів;

– правил і норм розрахунків організацій з банком за наданий кре- дит або зберігання власних коштів;

– інших видатків, необхідних для виробництва продукції.

До складу інвестиційних витрат на комерціалізацію розробок включаються:

– витрати на науково-дослідні, експериментальні, конструкторські, технологічні, проектні роботи;

– витрати на освоєння виробництва нових видів продукції (виготовлення та випробування дослідних зразків нової продукції та технологій, технічна та технологічна підготовка виробництва);

– плата за «ноу-хау», ліцензії;

– витрати на придбання, транспортування, монтаж, налагодження та освоєння нового обладнання;

– витрати на створення виробничих площ, безпосередньо пов’язаних з комерціалізацією розробок;

– витрати на набір і навчання персоналу;

– витрати на запобігання негативних соціальних та екологічних наслідків;

– інші видатки, необхідні для початку виробництва продукції (наприклад, постановка на серійне виробництво, сертифікація продукції).

![]()

![]()

![]()