ПРАКТИЧНА РОБОТА № 6

АНАЛІЗ РУХУ ГРОШОВИХ КОШТІВ

1. Аналіз руху грошових коштів підприємства.

2. Визначення тривалості фінансового та операційного циклу.

Методичні вказівки до виконання 1-го завдання практичної роботи

Для виконання 1-го завдання практичної роботи слід детально вивчити Положення (стандарт) бухгалтерського обліку 4 „Звіт про рух грошових коштів”, а також Форму № 3 „Звіт про рух грошових коштів” досліджуваного підприємства за аналізовані періоди.

Рух грошових коштів – це невід’ємна складова господарської діяльності кожного підприємства. Керівництву підприємства важливо знати не тільки скільки коштів зараз є в касі чи на розрахунковому рахунку, а й причини того, чому саме така сума там міститься. Відповісти на дане питання допоможе детальний аналіз руху грошових коштів.

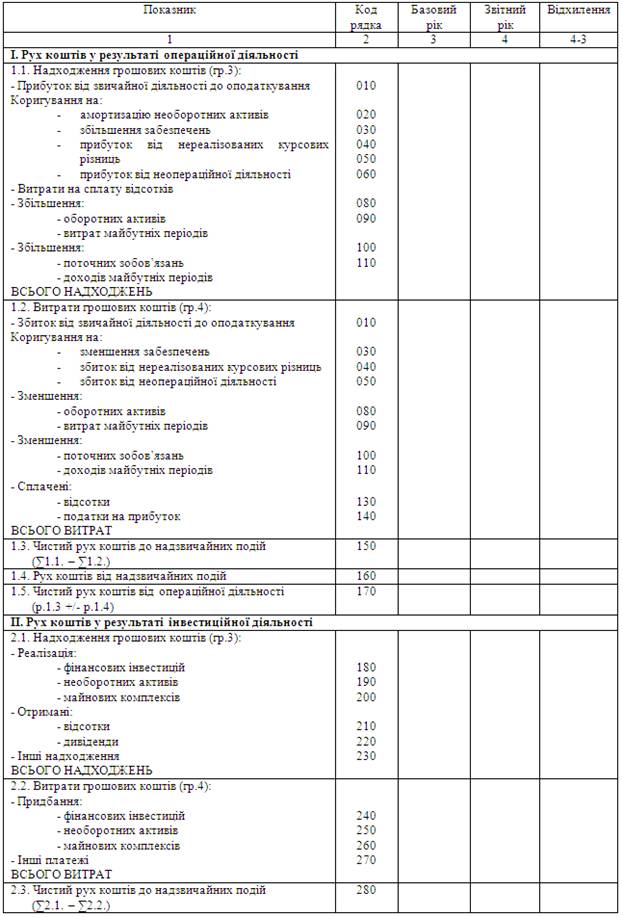

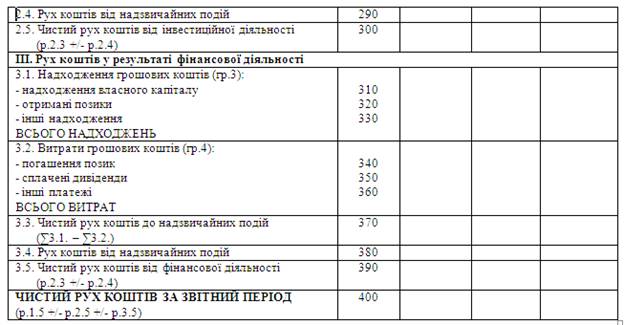

Для аналізу руху грошових коштів слід скласти аналітичну таблицю за наведеним нижче зразком (табл. 6.1). Далі, з кожного виду діяльності (операційної, інвестиційної та фінансової) визначаються статті, за якими відбувалось надходження грошових коштів (1.1, 2.1, 3.1, табл. 6.1) та їх витрати (1.2, 2.2, 3.2, табл. 6.1). В графі 2 табл. 6.1 записуються суми грошових надходжень та витрат відповідно напроти статей, за якими відбувався рух коштів. Далі, з кожного виду діяльності (операційної, інвестиційної та фінансової) визначається сальдо (чистий рух коштів) як різниця між сумою надходжень грошових коштів та сумою витрат грошових коштів.

З метою порівняння руху грошових коштів за 2 періоди визначається відхилення показників.

Після таблиці зробити висновки, а саме:

Таблиця 6.1 – Аналіз руху грошових коштів

Методичні вказівки до виконання 2-го завдання практичної роботи

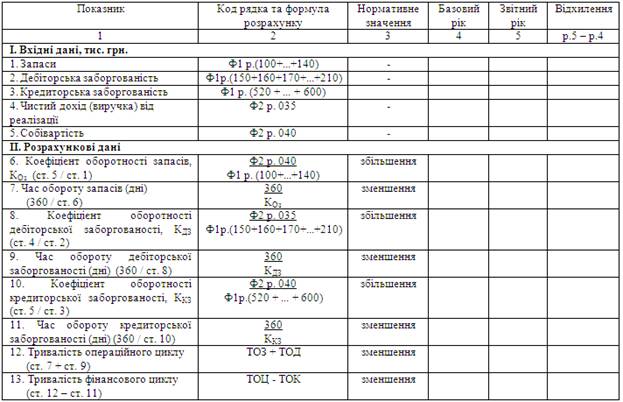

Аналіз руху коштів включає в себе розрахунок часу обороту грошових коштів, тобто фінансового та операційного циклів.

Операційний цикл (ОЦ) – проміжок часу між придбанням сировини, матеріалів для здійснення основної діяльності та одержанням коштів від реалізації виробленої з них продукції, товарів і послуг.

Фінансовий цикл (ФЦ) – час, упродовж якого грошові кошти вилучені з обігу підприємства.

Тривалість фінансового циклу (ТФЦ) у днях розраховується за формулою:

ТФЦ = ТОЦ – ТОК, (6.1)

де ТОЦ – тривалість операційного циклу;

ТОК – тривалість обігу кредиторської заборгованості.

Тривалість операційного циклу (ТОЦ) в днях можна визначити за такою формулою:

ТОЦ = ТОЗ + ТОД, (6.2)

де ТОЗ – тривалість обороту виробничих запасів;

ТОД – тривалість обороту дебіторської заборгованості.

Алгоритм розрахунку фінансового та операційного циклу наведений в таблиці 6.2.

Таблиця 6.2 – Визначення фінансового та операційного циклу

Після таблиці необхідно: