5.4 Інвестиції як фактор сукупного попиту. Теорія інвестування. Чинники інвестицій

Інвестиції – витрати на відновлення зношеного основного капіталу і збільшення основного капіталу. Основний капітал включає: будинки, устаткування, використовувані в процесі виробництва; житло; товарно-матеріальні запаси. Оскільки інвестиції є одним з основних компонентів ВВП, то коливання інвестицій відображають закономірності циклічності розвитку економіки. Інвестиції визначають економічний ріст у довгостроковій перспективі. Інвестиції поділяються на:

Під інвестиціями розуміють всі витрати, які безпосередньо сприяють зростанню загальної величини нагромадженого в економіці капіталу. Інвестиції складаються з двох компонентів. Перший з них – це інвестиції в основний капітал, тобто придбання новостворених матеріальних благ, таких, як виробниче обладнання, комп'ютери, будівлі виробничого призначення тощо. Другий компонент – інвестиції в товарно-матеріальні запаси, якими є нагромадження запасів сировини для подальшого використання її у виробничому процесі, а також нагромадження запасів нереалізованої продукції.

Таким чином, оскільки домогосподарства, як правило, витрачають щороку менше у порівнянні з величиною своїх доходів, тоді як фірми витрачають щороку дещо більше, ніж отримують від реалізації своєї продукції, в моделі кругообігу з'являються фінансові ринки.

Під фінансовими ринками розуміють сукупність ринкових інститутів, які направляють потік грошових коштів від власників до позичальників. Вони переміщують значну частину заощаджень, перетворюючи їх в інвестиції. Інша частина коштів переміщується безпосередньо від домогосподарств до фірм внаслідок придбання акцій, облігацій та інших цінних паперів.

Ця модель кругообігу знову ж таки спрощена: не всі фірми насправді є позичальниками; не всі категорії домогосподарств належать до категорії заощаджувальних; джерелами заощаджень або позичальниками можуть бути й інші агенти, в тому числі й такі, що перебувають за межами даної системи.

Паралельно з введенням до моделі кругообігу інвестицій і заощаджень виникає серйозна проблема. Раніше ми припускали, що домогосподарства одразу витрачають увесь свій доход, що забезпечувало рівність національного продукту і сукупних витрат, а також рівновагу всієї економічної системи. Але тепер виникає дві групи осіб, які приймають окремі рішення щодо інвестицій та заощаджень, тому немає впевненості, що інвестиції дорівнюватимуть заощадженням і, відповідно, сукупні витрати дорівнюватимуть національному продукту. Адже, коли така рівність порушується, економічна система стає нерівноважною.

Важливо підкреслити, що навіть тоді, коли I<S і система є нерівноважною, національний продукт завжди дорівнюватиме величині фактичних витрат. Роль балансу при цьому відіграють інвестиції в товарно-матеріальні запаси:

Таким чином, оскільки враховуються інвестиції в товарно-матеріальні запаси, то інвестиції завжди дорівнюватимуть заощадженням і, відповідно, національний продукт завжди дорівнюватиме величині фактичних витрат.

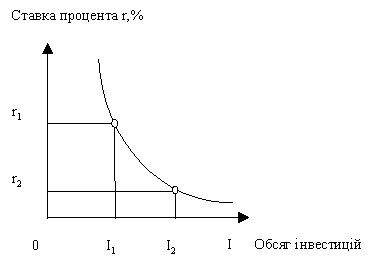

Графік інвестиційного попиту – модель, яка показує таку закономірність: чим вища ставка процента (r), тим менша кількість інвестиційних проектів (I) буде прибутковою. Іншими словами, прибутковість інвестицій перебуває в оберненій залежності від ціни капіталу, і вища процентна ставка змушує фірми анулювати певні інвестиційні проекти (див.: рис. 5.3).

Якщо на споживчі витрати в розвинутих країнах припадає більше половини розміру сукупного попиту, то частка інвестиційних витрат складає менше 20% сукупних витрат. Проте аналіз чинників, що визначають інвестиційний попит в економіці, має величезне значення.

По-перше, 15-20 % сукупних витрат – усе-таки достатньо значний розмір, щоб піддати аналізу його динаміку.

По-друге, саме інвестиції забезпечують поступальний розвиток економіки.

Нарешті, інвестиційний попит є найхитливішою, найбільш мінливою складовою сукупного попиту, що надає його аналізу першорядного значення.

Рисунок 5.3 – Графік інвестиційного попиту

Особливість інвестиційного процесу полягає в тому, що інвестиції являють собою потік ресурсів у поточному періоді з метою збільшення запасу капіталу в майбутньому. Тобто, при формуванні інвестиційних планів суб'єкти мають справу з деякою глибиною тимчасового горизонту планування, тому що між моментами інвестування й одержанням вигод існує деякий інтервал. Звідси, інвестиції – це довгострокове вкладення економічних ресурсів із метою створення й одержання чистих вигод у майбутньому.

Під інвестиційним попитом розуміють попит підприємців на блага для відновлення зношеного і приросту реального капіталу.

Відповідно розрізняють валові і чисті інвестиції, перші перевищують останні на величину амортизації.

Існує досить багато концепцій, теорій і гіпотез, що описують прийняття інвестиційних рішень інвесторами.

Надзвичайно важливо виявити мотиви, на підставі яких підприємці приймають рішення про інвестування, і з'ясувати чинники, через котрі ці мотиви можуть бути формалізовані у відповідних моделях.

Обсяг інвестицій визначається декількома чинниками:

Інвестиції є найбільш мінливим компонентом сукупних витрат. Фактори, які впливають на мінливість інвестицій:

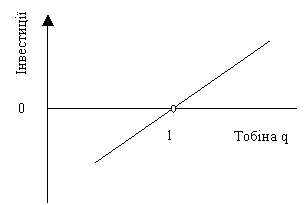

Необхідно зазначити, що з ряду причин очікується, що ринкова цінність фірми буде відрізнятися від відновленої вартості її фізичного капіталу. Однією з причин є існування невловимих активів. Цінність фірми може зрости за рахунок таких чинників, як володіння патентами, ліцензіями, фірмовою роздрібною й оптовою торгівлею, репутацією серед споживачів і так далі. Заснування нової фірми на порожньому місці вимагає часу і ресурсів. Чим менше часу для проведення інвестиційного проекту, тим більші ці витрати. Результатом вищесказаного виступає відношення, що називається коефіцієнтом q Тобіна1 :

Коефіцієнт q Тобіна = ринкова цінність установленого капіталу / відновлена цінність установленого капіталу.

Чисельник коефіцієнта Тобіна відповідає цінності фірми на фондовому ринку – загальній цінності всіх існуючих акцій. У знаменнику знаходиться сума, що прийшлося б затратити у випадку заміни капітального устаткування, для існування фірми.

Q – теорія інвестицій зв'язує поведінку інвестицій із коефіцієнтом q Тобіна, Коли коефіцієнт q Тобіна більше одиниці, оцінка встановленого капіталу більше його собівартості й інвестиції виправдані. Наприклад, рівність коефіцієнта q Тобіна розміру 1,2 припускає, що фірма, інвестуючи 100 од., збільшує свою ринкову цінність до 120 од. Інвестування дозволяє одержати 20 од. за невстановлене устаткування. З огляду на принцип убутної граничної продуктивності, інвестування з часом знижує віддачу від капіталу і, отже, зменшує розмір коефіцієнта q Тобіна. Фірми будуть продовжувати інвестувати доти, поки коефіцієнт q Тобіна не стане рівним одиниці. І навпаки, коли q менше 1, фірма продає устаткування за відновленою вартістю.

Рисунок 5.4. Q - теорія інвестування

Коли коефіцієнт q Тобіна більше 1, фірмі вигідно інвестувати. Коли коефіцієнт q Тобіна менше 1, стимули для інвестування відсутні і є підстави для негативних інвестицій, або демонтажу (консервування) виробничих потужностей. Якщо встановлене устаткування не можна перепродати, інвестиції повинні припинитися, а скорочення запасу капіталу відбудеться завдяки зносу. Залежність розміру інвестиції від коефіцієнта q Тобіна показана на рис.5.4.

Q - теорія пов'язана з тим, що процентна ставка є основним чинником, що визначає розмір інвестицій. Ринок оцінює фірми, дисконтуючи майбутні прибутки за реальною процентною ставкою. Будь-який ріст відсотка призведе до збільшення дисконту і, отже, до зниження ціни акцій. Таким чином, обернена залежність між реальною процентною ставкою й інвестиціями дійсно обрахована в коефіцієнті q Тобіна. Крім процентної ставки коефіцієнт q Тобіна враховує і два інших чинника інвестиційних рішень. По-перше, ріст продуктивності капіталу збільшує майбутній доход, внаслідок чого підвищується ціна акцій і q. По-друге, q враховує вплив чекань. Так чи інакше, інвестиції являють собою погляд на майбутнє: фірми купують устаткування для того, щоб зробити продукцію через декілька років при невизначених умовах. У момент інвестування невідомо, які вигоди вони зможуть одержати від даного устаткування. Непевність простирається як на загальну економічну ситуацію, так і на умови конкуренції на внутрішніх і зовнішніх ринках, на розвиток технології, і навіть на політичні події. Всі ці чинники безупинно оцінюються фондовим ринком. Ціни акцій, у яких відбивається майбутнє, мінливі, оскільки всі ці чинники непостійні, і це зрештою, пояснює той факт, що інвестиції є найбільш мінливим компонентом ВВП. Така залежність від швидкоплинних чекань змусила Кейнса підтвердити, що мінливість інвестицій відбиває інстинктивну природу поведінки підприємців. Проте, акції не всіх компаній продаються на ринку: фактично, більшість фірм занадто малі для того, щоб випускати акції. Найчастіше, фірмам дешевше використовувати свої власні заощадження, тому що прибутки звичайно оподатковуються меншим податком при реінвестуванні, ніж коли вони розподіляються. Деякі фірми віддають перевагу фінансуванню інвестицій за допомогою позик, а не випуску акцій. Особливо це вірно для континентальної Європи, де банківські позички грають важливу, якщо не домінуючу роль. Для таких фірм коефіцієнт q Тобіна також виступає адекватним вимірювачем розміру стимулів до інвестування: він відбиває як очікувану прибутковість і реальну вартість позики за допомогою коефіцієнта, що дисконтує, так і вартість капіталу.

Коефіцієнт q Тобіна пояснює, чому існує залежність між національними фондовими ринками і станом національної економіки. Економічною функцією фондової біржі є визначення майбутньої прибутковості фірми і перебування сьогоднішньої цінності усього майбутнього потоку доходів від належного фірмі капіталу. Для макроекономіки в цілому середні ціни акцій являють цінність функціонуючого запасу капіталу. Фінансові ринки також оцінюють ризикованість, що також враховується в цінах акцій. Дійсні й особливо майбутні економічні умови впливають на ціни акцій. І навпаки, треба очікувати, що економічні умови будуть залежати від фондових ринків, оскільки ціни акцій впливають на інвестиції через коефіцієнт q Тобіна.

У економічній теорії існують й інші концепції, що по-своєму пояснюють динаміку інвестиційного попиту й інтерпретувальні інвестиційні рішення підприємців і домашніх господарств. Серед найбільш відомих варто згадати модель інвестицій у запаси Л. Мецлера1, теорії, основані на раціонуванні кредиту, моделі інвестицій у житлове будівництво й інші.

З метою макроекономічного аналізу розрізняють індуційовані й автономні інвестиції.

Індуційовані інвестиції – інвестиції, що викликаються стійким ростом сукупного попиту (національного доходу).

Автономні інвестиції – інвестиції, що не пов'язані з ростом сукупного попиту, а здійснювані підприємцями з метою поліпшити своє становище на ринку.

Проте таке розмежування припустимо з метою типологічних характеристик чинників інвестиційного попиту і при проведенні ех роst аналізу, але при ех апtе аналізі не буде повною мірою коректним. Так, подані нижче базові концепції, хоча і згруповані якоюсь мірою за зазначеною типологічною ознакою, але кожна з них претендує на самостійне значення, значною мірою приходячись конкурентом іншій.

Одним із висновків, що випливає із консолідації рахунків домашніх господарств і фірм, є той факт, що домашні господарства в кінцевому рахунку володіють фірмами, і що діяльність фірм впливає на розмір багатства домашніх господарств. На практиці фірмами можуть володіти безпосередньо домогосподарства (ми говоримо про акції, або про долі в капіталі фірми, акціонерної власності), або фірми можуть запозичати ресурси з обіцянкою оплатити їх у майбутньому (вони випускають боргові зобов'язання). Акціонери, таким чином, називаються залишковими претендентами, тому що вони претендують на те, що залишається у фірм після того, як ті зробили усі витрати, погасили борги (здійснили виплати по облігаціях і повернули борги банкам) і заплатили всі податки. Точно так само, якщо фірма оголошується банкрутом, то ті, хто боргував їй (тримачі облігацій, банки й інші кредитори), мають переваги перед власниками акцій.

У ідеальній ситуації не має значення, чи буде фірма використовувати для фінансування інвестиційних проектів боргові (позикові) або власні (заощаджені) засоби. Цей висновок відомий під назвою теореми Модільяні-Міллера.1 Так само немає різниці, принаймні в першому наближенні, між заощадженнями фірми і заощадженнями домогосподарств, переданими в борг фірмі. Заощадження фірми відповідають прибутку, не розподіленому між акціонерами. У цьому випадку акціонерам належать майбутні прибутки, створювані нерозподіленим прибутком. Кількість акцій залишається незмінною, але кожна стає більш цінною. В іншому випадку, акціонери надають фірмі додаткові ресурси в обмін на майбутні прибутки від нових інвестицій: тепер вони володіють великою кількістю акцій, але цінність кожної із них залишилася приблизно тією ж. У обох ситуаціях при заданому інвестиційному проекті багатство акціонерів те саме. У першому випадку вони просто дають фірмі в борг еквівалент нерозподілених прибутків.

Таким чином, фірма є представником, що діє від імені своїх акціонерів. До справи не стосується, хто буде зберігати – фірма або акціонери. На практиці відносні долі фірми й акціонерів у заощадженнях сильно відрізняються в різних країнах. Наприклад, в Італії і Японії основний обсяг заощаджень приходиться на фірми. Обернена картина спостерігається в Німеччині і Великобританії2. Однією з причин такої варіації є різниця в оподаткуванні дивідендів, нерозподіленого прибутку і доходу від приросту капіталу. Внаслідок того, що домашні господарства можуть позичати гроші, їхні бюджетні обмеження в основі своїй є міжчасовими. У них входять усі теперішні і майбутні витрати, з одного боку, і всі нинішні і майбутні прибутки, з іншого. Витрати і прибутки майбутніх періодів дисконтуються за тією процентною ставкою, за якою домашні господарства можуть позичати і давати в борг.

Багатство – це сума теперішньої цінності поточних і майбутніх прибутків і успадкованих активів за відрахуванням боргів. Міжчасові бюджетні обмеження потребують, щоб дійсна сума витрат була менше або дорівнювала розміру багатства. Цей принцип може бути застосованим до всіх суб'єктів, що господарюють: домашніх господарств, фірм, державного сектору і до країни в цілому.

Коли фірми здійснюють інвестиції, то вони (за дорученням своїх акціонерів) відмовляються від поточного споживання в ім'я майбутнього випуску. Прибутковість інвестицій залежить як від технології, так і від процентної ставки. Ставка відсотка є альтернативною вартістю капіталу, що його акціонери використовують для фінансування інвестиційних проектів, оскільки він може бути використаний для придбання інших активів.

Бюджетні обмеження можуть бути підсумовані, або консолідовані. Підсумовування бюджетних обмежень домашніх господарств і фірм дасть бюджетне обмеження приватного сектору. У першому наближенні корпорації є ширмою: вони забезпечують своїх власників або акціонерів засобами для збільшення багатства.

Міжчасові бюджетні обмеження державного сектору означають, що при даній тимчасовій структурі урядових закупівель зниження податків сьогодні означає підвищення податків згодом, і навпаки. В свою чергу, при даній структурі податків більший обсяг витрат сьогодні припускає менші витрати згодом, і навпаки.

Тотожність Рікардо підтверджує, що приватний сектор містить у собі бюджетне обмеження державного сектору. Державний борг не розглядається як багатство приватного сектору, і тимчасова структура податків не впливає на бюджетне обмеження приватного сектору. Оскільки приватний сектор може вільно позичати гроші під ті ж самі відсотки, що й уряд, витрата заощаджень (накопичень) державним сектором врівноважується накопиченням (витратою) заощаджень, здійснюваних приватним сектором; приватний сектор усвідомить сутність урядового бюджету, і підтримає загальний обсяг державних заощаджень на незмінному рівні.

З ряду причин тотожність Рікардо навряд чи виконується. Наприклад, фізичні особи можуть очікувати, що деяка частка поточного державного боргу буде виплачена після їх смерті. Крім того, процентні ставки для приватного сектору, як правило, перевищують ставку, за якою держава позичає гроші. Чимало домашніх господарств зіштовхуються з обмеженнями на запозичення. Податки можуть змінити розмір доходу, доступного для оподаткування.

![]()

![]()

![]()