13.4.4 Облік тимчасових різниць, що оподатковуються

Для розрахунку впливу тимчасових різниць на податок на прибуток застосовується метод зобов’язань згідно з балансом.

Метод зобов’язань згідно з балансом полягає унаступному:

необхідно визначити всі тимчасові різниці на дату складання балансу;

розділити тимчасові різниці та оподатковувані та ті, що не підлягають оподаткуванню;

обрахувати відстрочені податкові зобов’язання, визначивши податковий ефект сукупних оподатковуваних тимчасових різниць, застосовуючи відповідні податкові ставки

у такий же спосіб обрахувати відстрочені податкові активи, застосовуючи відповідні ставки до тимчасових різниць, які підлягають оподаткуванню.

В обліку виникають ситуації, коли обліковий прибуток більший прибутку податкового в наслідок таких причин:

або витрати за даними бухгалтерського обліку тимчасово менші від податкових валових витрат;

або дохід за даними бухгалтерського обліку тимчасово більший від податкового.

В таких випадках необхідно розрахувати відстрочені податкові зобов’язання.

Відстрочені податкові зобов’язання – це суми податку на прибуток, яка підлягає сплаті в майбутніх періодах відповідно до суми оподатковуваних тимчасових різниць .

Для обліку відстрочених податкових зобов’язань застосовують рахунок 54 "Відстрочені податкові зобов'язання".

Рахунок пасивний, по кредиту-відображають нараховані відстрочені податкові зобов’язання, які виникли у зв’язку з існуванням оподатковуваних різниць, по дебету –списання цих зобов’язань. Кредитове сальдо рахунка54 на початок та на кінець періоду відображає відповідно залишок відстрочених податкових зобов’язань на ці звітні дати.

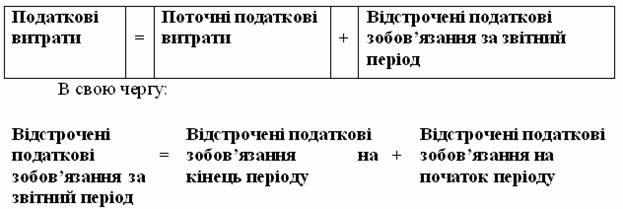

Податкові витрати (податковий дохід)– це загальна сума витрат на сплату податків, розрахована на підставі облікового прибутку (збитку), яка включає поточні та відкладені податкові витрати або відкладені активи.

Приклад 13.2 Припустимо, що на початок 2008 року не існувало податкових різниць і не існує інших податкових різниць крім вказаних в умові нижче.

Підприємство 1 жовтня 2008 року здійснило платіж за орендоване на наступні 12 місяців виробниче обладнання у розмірі 43 200 грн., у тому числі ПДВ 7 200 грн. (12 місяців х 600 грн. з ПДВ).

У бухгалтерському обліку витрати на оренду обладнання (без ПДВ) за 2008 рік складають 9 000 грн. (3 місяці х 3 000 грн. без ПДВ). Тому на 31 грудня 2008 року у бухгалтерському обліку буде існувати актив, який обліковується за дебетом рахунку 39 “Витрати майбутніх періодів”, аналітичний рахунок “Авансом сплачена орендна плата за виробниче обладнання” у розмірі 27 000 грн. без ПДВ (36 000 – 3 х 3 000 = 27 000 грн.).

Згідно з податковим законодавством загальна сума попередньої оплати за оренду, яка дорівнює 36 000 грн. (без ПДВ), за правилом “першої події” включається підприємством до складу валових витрат за 2008 рік.

Різниця між балансовою вартістю активу без ПДВ у бухгалтерському обліку (яка дорівнює 27 000 грн.) та податковою вартістю активу (яка дорівнює 0 грн.) складає 27 000 грн.

Ця тимчасова різниця між оцінкою активу на кінець року за даними бухгалтерського та податкового обліку викликана тимчасовою різницею між бухгалтерським та податковим обліками витрат за 2008 рік та є тимчасовою різницею, що підлягає оподаткуванню. Вона має бути погашена (списана) протягом наступного року.

Добуток тимчасової різниці на кінець звітного періоду на ставку оподаткування податком на прибуток дає величину відстроченого податкового зобов’язання на кінець звітного періоду, яке відображається на рахунку 54 “Відстрочене податкове зобов’язання”:

27 000 х 25% = 6 750 (грн.)

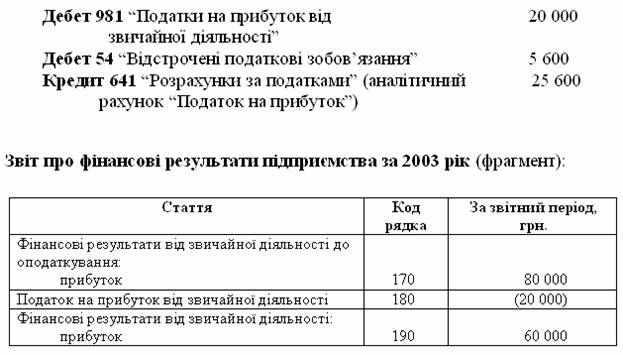

Якщо припустити, що фінансовий результат до оподаткування за підсумками 2008 року – прибуток в розмірі 50 000 грн., а величина поточного податку на прибуток відповідно до податкової Декларації – 6 900 грн., то бухгалтерські записи, які необхідно зробити 31.12.2008 року будуть такими:

Кінцеве сальдо рахунку 54 “Відстрочене податкове зобов’язання” у 2008 році дорівнює 5 600 грн. і відображається в третьому розділі пасиву Балансу підприємства “Довгострокові зобов’язання” у рядку 460 “Відстрочені податкові зобов’язання”.

Кінцеве сальдо рахунку 54 “Відстрочене податкове зобов’язання” у 2008 році дорівнює 5 600 грн. і відображається в третьому розділі пасиву Балансу підприємства “Довгострокові зобов’язання” у рядку 460 “Відстрочені податкові зобов’язання”.

Звіт про фінансові результати підприємства за 2008 рік (фрагмент)

Наступного, 2009 року різниця між визнанням витрат у податковому та бухгалтерському обліках на оренду обладнання, яка виникла у 2008 році, анулюється: сума активу на початок 2009 року “Авансом сплачена орендна плата за виробниче обладнання” у бухгалтерському обліку буде списана без ПДВ на витрати 2009 року, грн..

Дебет 23 “Виробництво ” 27 000

Кредит 39 “Витрати майбутніх періодів” 27 000

На 31.12.2009 року стаття балансу “Відстрочені податкові зобов’язання” дорівнюватиме нуль грн., тому що “гаситься” податкова різниця, і, відповідно, списується відстрочене податкове зобов’язання в сумі 5 600 грн.

Відстрочене податкове зобов’язання за період (за 2009 рік) складатиме:

0 – 5 600 = –5 600 (грн.)

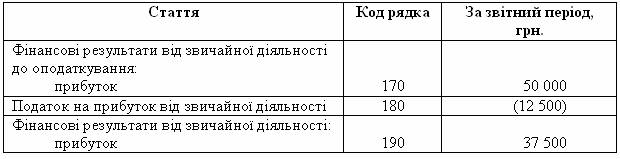

Якщо припустити, що фінансовий результат до оподаткування за підсумками 2009 року дорівнює 80 000 грн., а величина поточного податку на прибуток відповідно до податкової Декларації – 32 100 грн., то податкові витрати підприємства за 2009 рік складатимуться із суми поточних податкових витрат за період (32 100 грн.) та відстроченого податкового зобов’язання за період (-5 600 грн.):

32 100 + (– 5 600) = 26 500 (грн.)

Наступні бухгалтерські записи мають бути зроблені 31.12.2009 року: