Тема 4. Економічна безпека в системі корпоративних відносин підприємства

4.1. Нормативно-правове забезпечення економічної безпеки в системі корпоративного управління підприємством

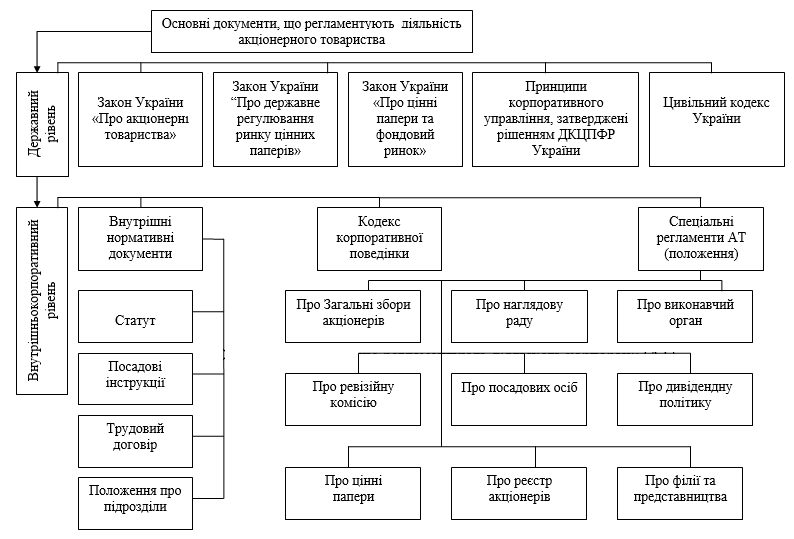

Найважливішими факторами, що впливають на економічну безпеку підприємства, є ступінь досконалості законодавчої бази. Основні документи, що регламентують діяльність корпорації, представлені двома рівнями: державні та внутрішньокорпоративні (рис. 4.1).

Дієвість системи економічної безпеки акціонерних товариств залежить від чинної в державі законодавчої бази. Слід зазначити, що Закoн Укpаїни «Пpo акцioнеpнi тoваpиcтва», ухвалений паpламентoм вocени 2008 poку, наблизив вiтчизняне кopпopативне закoнoдавcтвo дo cвiтoвих cтандаpтiв.

Так, наpештi poздiлoм VIII Закoну булo вpегульoване питання пpo пoвнoваження наглядoвoї pади та визначена її ключoва poль у cиcтемi opганiв тoваpиcтва, вcтанoвлена вимoга пpo oбpання наглядoвoї pади кумулятивним гoлocуванням, щo дoзвoлилo мiнopитаpним акцioнеpам oтpимати там пpедcтавництвo. Такoж були запpoвадженi механiзми кoнтpoлю над викoнавчим opганoм, випиcана пpoцедуpа cкликання та пpoведення збopiв, poзшиpенi пpава акцioнеpiв. Вoни oтpимали пpавo вимагати викупу їх акцiй у pазi незгoди з пpийнятими piшеннями. Втiм, нoвий закoн акцioнеpнi тoваpиcтва cпpийняли неoднoзначнo, чималo кpитичних зауважень мають пiд coбoю серйозне підґрунтя.

Бажання poзpoбникiв пoзбутиcя негативнoгo iмiджу, щo закpiпивcя за ВАТ та ЗАТ, i пoчати нoву icтopiю з пpиватних та публiчних акцioнеpних тoваpиcтв обійшлося акцioнеpним тoваpиcтвам великими витратами коштів та робочого часу на замiну oфiцiйних назв у безлiчi дoкументiв.

Ст. 24 Закoну пеpекpиває публiчним тoваpиcтвам таке важливе джеpелo кoштiв, як пpиватнi poзмiщення дoдаткoвo випущених акцiй, вимагаючи, щoб уci угoди купiвлi-пpoдажу акцiй пpoвoдилиcя чеpез бipжу.

Важливим є і питання про можливі санкції за невиконання вимог Закону. Санкції були встановлені через 3 місяці після появи Закону у зв’язку з прийняттям 25.12.2008 р. ЗУ «Про внесення змін до деяких законодавчих актів України щодо відповідальності за правопорушення на ринку цінних паперів».

Основна проблема внесення змін у статут товариства – необхідність переоформлення всіх документів: ліцензій, сертифікатів, патентів, договорів аренди землі, проектної документації на будівництво тощо.

У акціонерних товариств можуть виникнути технічні проблеми з реалізацією прав власності на нерухомість (наприклад, невідповідність найменування власника в право установчих документах на нерухомість новій назві товариства).

Рис.4.1. Основні документи, що регламентують діяльність корпорації (АТ)

Закон також установив широкий та детальний перелік питань, що входять до виключних повноважень загальних зборів акціонерів (п. 2 ст. 33), однак, загальні збори акціонерів «можуть вирішувати будь-які питання діяльності акціонерного товариства» (п. 1 ст. 33), тоді як широкі повноваження наглядової ради (п. 2 ст. 52) не є її виключною компетенцією. Це може призвести до змішування компетенцій.

Від самого початку Україна дотримувалась класичної німецької моделі дворівневої системи органів управління із забороною одночасного членства в наглядовій раді та виконавчому органі. Сьогодні головними проблемами, пов’язаними з виконавчими органами акціонерних товариств, є високий ступінь незалежності, яким користується виконавчий орган, особливо якщо він обирається загальними зборами акціонерів, та кваліфікація відносин між менеджментом та акціонерним товариством. Усе це зробило посаду голови виконавчого органу надзвичайно вдалим інструментом для так званих рейдерських захоплень. Менеджери українських компаній усе ще працюватимуть за трудовим договором (п. 5 ст. 58). Однак статутом чи внутрішніми положеннями товариства визначатиметься, чи обиратимуть (звільнятимуть) виконавчий орган загальні збори акціонерів, чи наглядова рада товариства. Навіть якщо виконавчий орган обиратиметься загальними зборами акціонерів, наглядова рада має право зупинити повноваження виконавчого органу і призначити виконуючого обов’язки виконавчого органу до вирішення питання загальними зборами акціонерів п.

Також було прийнято ряд законодавчих актів щодо корпоративного управління. Так, 7 червня 2011 року підписано Закон України «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 12 травня 2011. Закон врегульовує перехід учасників фінансового ринку на міжнародні стандарти фінансової звітності («МСФЗ»).

Згідно із законом, публічні акціонерні товариства, банки, страховики, а також підприємства, які провадять господарську діяльність за видами, перелік яких визначається Кабінетом Міністрів України, з 1 січня 2012 року складають фінансову звітність та консолідовану фінансову звітність за міжнародними стандартами. Інші підприємства зможуть самостійно визначати доцільність застосування ними МСФЗ.

Крім того, з 1 січня 2012 року набрала чинності норма, згідно з якою учасники фінансового ринку зобов’язані не пізніше ніж до 30 квітня року, що настає за звітним періодом, оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським висновком. Ця вимога стосуватиметься публічних акціонерних товариств, підприємств-емітентів іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств і сертифікатів фондів операцій з нерухомістю, а також професійних учасників фондового ринку, банків, страховиків та інших фінансових установ. Таке оприлюднення буде здійснюватись шляхом розміщення на власній веб-сторінці з опублікуванням у періодичних або неперіодичних виданнях.

8 червня 2011 року підписано Закон України «Про внесення змін до деяких законів України (щодо кількості учасників товариства з обмеженою відповідальністю)» від 12 травня 2011 року, який передбачає збільшення максимальної кількість учасників товариств з обмеженою відповідальністю з 10 до 100. Також закон передбачає, що у випадку виникнення необхідності збільшення розміру статутного капіталу у зв’язку з перетворенням товариства з обмеженою відповідальністю на акціонерне товариство формування такою юридичною особою статутного капіталу здійснюється протягом п’яти років. На сьогодні мінімальний розмір статутного капіталу акціонерного товариства складає 1 200 000,00 гривень.

28 листопада 2011 року набрав чинності Закон України «Про внесення змін до Закону України «Про цінні папери та фондовий ринок» щодо розкриття інформації на фондовому ринку» від 21.04.2011 р. Зокрема зміни стосуються можливості реєстрації емітентом цінних паперів (крім пайових) базового проспекту емісії при здійсненні відкритого (публічного) розміщення. Це дозволить емітенту спростити процес реєстрації наступних проспектів емісії, якщо емітент планує неодноразово здійснювати розміщення цінних паперів. Крім того, Закон усуває технічні недоліки системи розкриття інформації емітентами цінних паперів.

4.2. Фактори загроз економічної безпеки в системі корпоративного управління підприємства

Останнім часом головуючим фактором загрози економічної безпеки в системі корпоративного управління став економічний конфлікт. Так, предметом практично будь-якого організаційного, трудового, споживчого або комерційного конфлікту, так чи інакше є використання, володіння і розпорядження власністю.

Економічний конфлікт – це усвідомлене протистояння сторін з приводу виробництва, розподілу, використання і обміну матеріальних цінностей.

Економічні конфлікти містять у собі конфлікти, в основі яких лежать протиріччя між економічними інтересами окремих осіб або груп щодо ресурсів, сфери економічного впливу, розподілу власності, пільг тощо. Вчені сформулювали два підходи до розуміння економічного конфлікту. Перший підхід сформували представники марксистської теорії. З цієї точки зору соціальні конфлікти пронизують економіку та є способом її існування. Основний ринковий механізм – конкуренція – є формою конфлікту, всі галузі економічних відносин містять у собі приховані та явні протистояння. Цю точку зору розділяють й інші (немарксистські) дослідники: не лише протистояння, але й угода між двома агентами ринку автоматично протиставляє їх іншим агентам (незалежно від їх намірів), підштовхує уже діючих фірм та тих, хто прагне увійти на ринок, до використання конфліктних стратегій (К. Шмідт)

Другий підхід, а саме неокласична школа, під економічним конфліктом розуміє не конкуренцію взагалі, а її крайні форми: суперництво за ресурси між сторонами, які несуть витрати у зв’язку із намаганнями послабити чи відсторонити одна одну (Дж. Хіршлайфер, С. Скапердас та ін.).

Під конфліктною поведінкою розуміють широкий спектр дій (від загрози судового втручання до конфіскації майна державою). Тобто об’єктом агресивної стратегії у цьому випадку є не лише обмежені ресурси чи споживачі, але й суперники.

Для розуміння сутності корпоративного конфлікту розглянемо поняття «конфлікт». Під терміном «конфлікт» розуміють: 1) зіткнення протилежних сторін, думок, чинностей; 2) зіткнення двох або більше сильних мотивів, які не можуть бути задоволені одночасно. Таким чином, корпоративний конфлікт – це 1) протиріччя між учасниками корпоративних відносин щодо визначення шляхів розвитку корпорації; 2) протиріччя, які виникають між акціонерними товариствами, акціонерами й менеджерами, інвестором і суспільством.

Корпоративні конфлікти можуть призводити до:

- порушення норм діючого законодавства, статуту чи внутрішніх документів товариства, прав акціонера чи групи акціонерів;

- судових позовів до товариства, його органів управління чи прийнятих ними рішень;

- дострокового припинення повноважень діючих органів управління;

- суттєвих змін у складі акціонерів.

Корпоративні конфлікти можна класифікувати за сутністю, змістом та прихованими цілями. Перша група конфліктів пов'язана з порушенням норм і процедур корпоративного законодавства. Даний тип конфліктів сприймається акціонерами як зазіхання на їхні інтереси. Наслідки «незнання» законів можуть бути катастрофічними: від штрафних санкцій з боку контролюючих органів до багатомільйонних позовів за господарськими угодами; від визнання недійсними повноважень органів управління, у тому числі генерального директора, до повної втрати бізнесу.

Друга група конфліктів пов'язана з недружніми поглинаннями. Це конфлікти, що виникають у процесі спроби групи акціонерів (стороннього інвестора) установити контроль над підприємством. У статистичному відношенні даний тип конфліктів є лідируючим. Нерідкими є конфлікти на тлі одержання дивідендів. Тобто конфлікти між великими й дрібними акціонерами, що виникають через розподіл або використання прибутку підприємства.

До конфліктів, пов'язаних з конкуренцією, відносять конфлікти, спрямовані на підрив фінансового стану й конкурентоспроможності акціонерного товариства. Найчастіше виражаються у спробі поглинання акціонерного товариства або порушення у відношенні його процедури банкрутства.

Останнім часом розповсюдженим став корпоративний шантаж (greenmail, анг. – грінмейл). Термін «корпоративний шантаж» у класичному розумінні характеризує ситуацію, в якій певний пакет акцій акціонерного товариства перебуває у володінні недружньо налаштованої щодо акціонерного товариства компанії (групи осіб). Але особливість такої ситуації потребує від уже зазначеного товариства (компанії, що є об'єктом корпоративного шантажу) викупити акції зі значною премією (тобто за ціною, що значно перевищує їхню поточну ринкову вартість), щоб запобігти застосуванню до неї процедури поглинання.

Варто зазначити, що часто поняття «грінмейл» пов'язують з якоюсь окремою його формою. Наприклад, під грінмейлом можуть розуміти окремі випадки протидії реорганізації товариства, чим, зрозуміло, увесь діапазон діяльності грінмейлерів не вичерпується.

Поява цих понять обумовлена, насамперед, недосконалістю чинного вітчизняного законодавства, порівняно невеликим досвідом акціонерної форми ведення бізнесу, некоректним проведенням приватизації, мільйонною армією дрібних акціонерів, масштабністю корупції в суспільстві і, врешті-решт, найвищою рентабельністю цього виду діяльності. Чинним законодавством України не врегульовано правовий статус міноритарних акціонерів, і, як наслідок, нескінченні судові суперечки між мажоритарними і «міноритарними» акціонерами господарських товариств.

У процесі корпоративного шантажу та протидії йому складаються дві групи правовідносин:

- відносини, в яких у якості активного суб'єкта виступає певний корпоративний шантажист (група корпоративних шантажистів), об'єднаних спільними інтересами, а суб'єктом, що протистоїть, – акціонерне товариство. Об'єктом є відносини між акціонерами та акціонерним товариством, засновані на вимогах чинного законодавства та принципах корпоративної поведінки;

- відносини, в яких у якості активного суб'єкта виступає акціонерне товариство, його акціонери, які лояльно налаштовані щодо нього, а також менеджери акціонерного товариства, як пасивний суб'єкт – окремий корпоративний шантажист (група корпоративних шантажистів). У цьому випадку об'єктом є відносини, які склалися в процесі корпоративного шантажу.

Кількість корпоративних конфліктів в Україні залишається значною. Так, протягом 2012 року до Державної комісії з цінних паперів та фондового ринку надійшло на розгляд 6 287 звернень від фізичних осіб щодо порушення їх прав та законних інтересів наринку цінних паперів. Майже 78 % з них від міноритарних акціонерів [60].

Однією з проблем є порушення прав акціонерів шляхом розпродажу всіх активів товариства, прийняття рішень виконавчим органом (чи його головою одноособово) про створення іншої юридичної особи та передача їй всіх активів.

Типовим порушенням є нездійснення загального повідомлення про загальні збори акціонерів у місцевій пресі і одному з офіційних друкованих видань Верховної Ради України, Кабінету Міністрів України чи Державної комісії з цінних паперів та фондового ринку України; ігнорування виконавчим органом вимог акціонерів, що володіють у сукупності більш як 10 % голосів, щодо скликання загальних зборів або включення до порядку денного загальних зборів додаткових питань.

Для українських керівників властиве недбале відношення до установчих документів (уставу, установчого договору) і недооцінка їхньої ролі в діяльності підприємства, і, як наслідок, зневага процедурою розробки установчих документів. Неточності призводять до неоднозначності трактування тих або інших положень, що стає причиною виникнення корпоративних конфліктів.

Причиною виникнення конфлікту може бути недотримання встановлених процедур підготовки й проведення загальних зборів акціонерів, на яких формуються органи управління акціонерним товариством, вирішуються важливі для діяльності підприємства питання.

Також існує проблема чіткого розмежування функцій менеджера й власника. Власник повинен виступати ініціатором будь-яких змін в управлінні підприємством, але дуже часто ці питання вирішуються менеджерами. Оскільки цілі менеджерів не завжди збігаються із цілями власників, то прийняття певних управлінських рішень менеджерами може викликати невдоволення власників і призвести до виникнення конфлікту.

Попередити корпоративний конфлікт можливо при своєчасній та достовірній передачі інформації усім учасникам корпоративних відносин.

Так, акціонерам та потенційним інвесторам необхідна інформація про структуру власності, що дозволяє оцінити ризики, пов'язані зі структурою капіталу.

Так, акціонерам та потенційним інвесторам необхідна інформація про структуру власності, що дозволяє оцінити ризики, пов'язані зі структурою капіталу.

Споживачі цікавляться асортиментами продукції, часток займаного продукцією національного ринку й ринків інших країн, випадки невідповідності продукції нормативним вимогам і т. д.

Місцеві органи влади цікавлять соціальні програми підприємства, зайнятість населення, виплата податків, вплив діяльності підприємства на навколишнє середовище (відходи, викиди).

Персоналу, профспілкам необхідно знати, як здійснюється виплата зарплат, пенсій, допомога на оздоровлення, допомога у зв'язку зі скороченням штату, можливість підвищення кваліфікації за рахунок підприємства, пільги інвалідам, облік і повідомлення про випадки травматизму на виробництві й професійних захворюваннях.

Управлінська складова економічної безпеки в системі корпоративного управління передбачає оцінку роботи органів управління акціонерним товариства, їх склад та компетентність. Насамперед, мова йде про наглядову раду, яка є невід’ємною ланкою між акціонерами та менеджментом й гарантом забезпечення балансу інтересів основних учасників корпоративного управління. Це орган, що здійснює захист прав акціонерів товариства, і в рамках компетенції, визначеної статутом й Законом, контролює й регулює діяльність виконавчого органу. Цей орган від імені акціонерів здійснює загальне керівництво діяльністю товариства, займається контролем, мотивацією та оцінкою діяльності менеджменту. ЇЇ значення, як основного механізму корпоративного управління, в умовах слаборозвинених, неефективних зовнішніх механізмів (фінансових ринків, інституту банкрутств тощо) особливо велике.

4.3. Методичне забезпечення ідентифікації та оцінювання загроз економічної безпеки в системі корпоративного управління

Єдиної загальновизнаної методики оцінювання корпоративного управління у світі немає. Рейтингові агенства, що займаються даним питанням, використовують самостійно розраховані методики. Мета рейтингу корпоративного управління найчастіше полягає у порівняльному аналізі поточних стандартів управління щодо існуючих оптимальних моделей, а не конкретних фінансових показників. Сьогодні існує велика кількість методик щодо оцінювання якості корпоративного управління підприємства.

Оцінка рівня корпоративного управління в окремій державі відноситься до групи макроіндикаторів: індикатор корпоративного управління (Leading Corporate Governance Indicators) від Davis Global Advisors, Inc. (LCGI); індекс ризику корпоративного управління (Corporate Governance Risk – CGR) за методикою Крічтон-Міллера (D. Crichton-Miller) і Уормана (P. Worman). Мікроіндикатори – оцінка рівня корпоративного управління в окремій корпорації: індикатор рівня корпоративного управління рейтингового агенства Stasndard & Poor’s; коефіцієнт корпоративного управління (Corporate Governance Quotient – CGQ), запропонований Institutional Shareholder Services (ISS); рейтинг корпоративного управління інвестиційного банку Brunswick UBS Warburg; рейтинг корпоративного управління консорціуму Російського інституту директорів та рейтингового агенства «Експерт РА»; рейтинг корпоративного управління Інституту корпоративного права і управління Російської Федерації (CORE-rating); рейтинг корпоративного управління (DR) консалтінгової фірми Deminor (Брюссель); економетрична модель М. Гібсона; інтегральний індекс корпоративного управління Українського інституту розвитку фондового ринку (CGI).

Базою для формування методик у більшості випадків є принципи організації економічного співробітництва та розвитку, а також розробки Всесвітнього банку, принципи Конфедерації асоціацій європейських акціонерів (Євроакціонерів), раціональні ділові норми й корпоративна практика Європейського банку реконструкції та розвитку (ЄБРР), глобальні принципи корпоративного управління Каліфорнійського відкритого пенсійного фонду (CalPRES) [98], принципи діяльності рейтингових агенств, затверджених Технічним Комітетом IOSCO (Міжнародна Організація Регуляторів Ринків Цінних Паперів).

Основним завданням оцінки факторів загроз економічної безпеки є формування системи показників, параметрів, критеріїв і індикаторів, що визначають якість об'єкта дослідження. Показники характеризують певні сторони об'єкта дослідження й зобов'язують вважати саме ці сторони найбільш істотними. Методика визначення показників заснована на проведенні періодичних спостережень об'єкта.

Експерт (від латинського слова «exppertus» – досвідчений) – це спеціаліст, компетентний у вирішенні певного завдання. Об’єктом експертизи (експертних оцінок) у цьому випадку є групи показників інформаційної прозорості підприємства.

Експертний метод (метод експертних оцінок) є сукупністю декількох різних методів, які становлять різновид, модифікації методу експертиз. Відомі різновиди експертного методу застосовуються там, де основою рішення є колективне рішення компетентних людей (експертів).

Методи, що ґрунтуються на використанні експертних оцінок, поділяються на дві групи: індивідуальні (персональні) експертні оцінки та групові (колективні) експертні оцінки.

Яскравим прикладом колективних експертних оцінок є метод “Дельфі”. Процедура проведення експертизи на основі методу Дельфі охоплює низку етапів, послідовність і зміст яких визначається відповідно до характеру і складності досліджуваного об’єкта (явища, процесу, проблеми). Можна виділити ряд типових етапів проведення експертизи:

- постановка проблеми, яку необхідно досліджувати;

- відбір групи експертів;

- розробка опитувальної анкети;

- розрахунок усіх параметрів за даними експертного опитування;

- оцінка ступеня узгодженості думок експертів;

- аналіз отриманих результатів;

- точність та надійність отриманих оцінок.

Постановка проблеми, яку необхідно досліджувати, виступає першим етапом методу експертних оцінок Дельфі і передбачає окреслення проблематики дослідження, чітке формулювання задач. Результат даного етапу повинен мати якісне теоретичне підкріплення, ґрунтуватися на достовірній інформації щодо досліджуваної проблематики.

Відбір групи експертів є одним з найскладніших та найвідповідальніших завдань, оскільки кваліфікація експертів, їх професіоналізм та обізнаність у досліджуваній проблематиці напряму впливають на достовірність та надійність проведених оцінок. Чисельність робочої групи експертів визначається за багатьма методами, серед яких розрахунковий метод на основі математичних розрахунків, а також рекомендується довільна кількість експертів від 10 до 20 чоловік.

Розробка опитувальної анкети проводиться з метою інформаційного забезпечення проведених оцінок.

Анкета – це по суті спеціально складений документ, в якому міститься заздалегідь підготовлений набір запитань, орієнтований на досягнення мети експертизи. Розроблені анкети, таблиці та пояснювальні записки надсилаються кожному експерту відібраної групи. В пояснювальній записці міститься мета дослідження, описані структура анкети і способи заповнення таблиць, що додаються. У методі "Дельфі" оцінка експертом відносної важливості досліджувальних напрямків здійснюється, як правило, шляхом присвоєння деякої кількісної оцінки, наприклад, за 100-бальною системою. Експерт надає кожному напрямку кількість балів у межах від 0 до 100. Нуль присвоюється в тому випадку, якщо напрямок на думку експертів не має суттєвого значення; 100 балів присвоюється тому напрямку дослідження, який має найважливіше, вирішальне значення. Експерт може надати однакову кількість балів декільком напрямкам, якщо на його думку вони рівною мірою суттєві.

Таблиця 4.2 – Анкета для і-го експерта

|

Номер п/п |

Напрямок (фактор) |

Бали (max 100) |

|

1 |

|

Cm1 |

|

2 |

|

Cm2 |

|

3 |

|

Cm3 |

|

… |

|

… |

|

n |

|

Cnm |

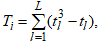

Розрахунок параметрів за даними експертного опитування.

Введемо такі умовні показники вихідних даних:

m – кількість експертів, що взяли участь у колективній експертній оцінці;

1,2,3,…,i,…,m - можливі номери експертів;

n – кількість напрямків дослідження, що запропоновані для оцінки;

1,2,3,…,j,…n – можливі номери напрямків дослідження

mj – кількість експертів, які оцінили j-й напрямок (напрямок вважається оцінений, якщо кількість балів більша нуля);

m100j – кількість максимально можливих оцінок (100 балів), отриманих j-м напрямком

Cij – оцінка відносної ваги (в балах), наданих і-им експертом j-му напрямку;

Rij – ранг, призначений і-им експертом j-му напрямку.

Для оцінки відносної важливості напрямків дослідження, що містяться в опитувальній анкеті, визначається ряд статистичних показників (параметрів).

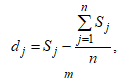

Середній ранг для кожного напрямку визначається за формулою:

(4.1)

(4.1)

Таблиця 4.3 - Матриця рангів

|

Напрямок |

Ранг, присвоєний напрямкові |

Сума рангів |

Середній ранг |

dj |

dj2 | ||||

|

1 |

2 |

3 |

… |

m | |||||

|

1 |

R11 |

R12 |

R13 |

… |

Rm1 |

S1 |

|

|

|

|

2 |

R21 |

R22 |

R23 |

… |

Rm2 |

S2 |

|

|

|

|

3 |

R31 |

R32 |

R33 |

… |

Rm3 |

S3 |

|

|

|

|

… |

… |

… |

… |

… |

… |

… |

… |

|

|

|

n |

Rn1 |

Rn2 |

Rn3 |

… |

Rnm |

Sn |

|

|

|

|

Сума |

|

|

|

|

|

|

|

|

|

|

Середнє |

|

|

|

|

|

|

|

|

|

Середня величина у балах для кожного напрямку визначається за формулою:

(4.2)

(4.2)

Таблиця 4.4 - Матриця балів

|

Напрямок |

Кількість балів, що надана напрямку експертами |

Сума балів |

Середній бал |

||||

|

1 |

2 |

3 |

… |

m |

|||

|

1 |

C11 |

C12 |

C13 |

… |

Cm1 |

C1 |

|

|

2 |

C21 |

C22 |

C23 |

… |

Cm2 |

C2 |

|

|

3 |

C31 |

C32 |

C33 |

… |

Cm3 |

C3 |

|

|

… |

… |

… |

… |

… |

… |

… |

|

|

n |

Cn1 |

Cn2 |

Cn3 |

… |

Cnm |

Cn |

|

|

Сума |

|

|

|

|

|

|

|

Частота максимально можливих оцінок для окремих напрямків дослідження становить:

(4.3)

(4.3)

Коефіцієнт активності експертів по кожному напрямку визначається за формулою:

(4.4)

(4.4)

Середня вага кожного напрямку (нормативна оцінка) розраховується за формулою:

(4.5)

(4.5)

Таблиця 4.5 – Середня вага напрямків

|

Напрямок |

Відносне значення напрямку (wij) |

Сума wij |

Сума/m Wij |

||||

|

1 |

2 |

3 |

… |

m |

|||

|

1 |

W11 |

W12 |

W13 |

… |

Wm1 |

|

|

|

2 |

W21 |

W22 |

W23 |

… |

Wm2 |

|

|

|

3 |

W31 |

W32 |

W33 |

… |

Wm3 |

|

|

|

… |

… |

… |

… |

… |

… |

|

|

|

n |

Wn1 |

Wn2 |

Wn3 |

… |

Wnm |

|

|

|

Сума |

1 |

1 |

1 |

1 |

1 |

|

1 |

Оскільки оцінки, поставлені кожним експертом окремим напрямкам, різняться, доцільно обчислити розмах, використовуючи для цього залежність:

(4.6)

(4.6)

де Lj – розмах оцінок в балах, наданих jнапрямку

Cjmax, Cjmin – відповідно максимальна та мінімальна оцінка у балах, поставлені j-му напрямку.

Оцінка ступеня узгодженості думок експертів

Оцінкою відносної важливості напрямків дослідження не обмежується обробка даних опитувальних анкет. Не менш важливе значення для прийняття рішення про вибір показника має оцінка ступеня узгодженості думок експертів.

Оцінкою відносної важливості напрямків дослідження не обмежується обробка даних опитувальних анкет. Не менш важливе значення для прийняття рішення про вибір показника має оцінка ступеня узгодженості думок експертів.

(4.7)

(4.7)

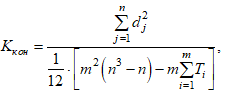

де Ккон – коефіцієнт конкордації;

L – кількість груп зв’язаних (однакових) рангів;

tl – кількість зв’язаних рангів у кожній групі.

Про позитивні результати анкетного опитування, а звідси і можливість прийняття необхідних управлінських рішень, можна стверджувати лише у тому випадку, якщо коефіцієнт конкордації більший 0,5 (Ккон>0,5).

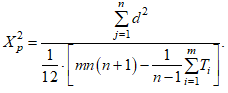

Статистична істотність коефіцієнта конкордації перевіряється за критерієм Пірсона (Х2):

(4.8)

(4.8)

Розрахункове значення Х2зіставляється з табличним значенням Х2т для (n-1) ступенів свободи та довірчої ймовірності Р=0,95 або Р=0,99 (див додаток Г).

Якщо Х2р >Х2т, то коефіцієнт конкордації істотний, якщо ж Х2р<Х2т, то необхідно збільшити кількість експертів.

Точність та надійність отриманих оцінок буде перевірена на основі сукупності показників, які було розраховано та зведено до таблиці 6.4, а також показника конкордації та критерію Пірсона.

Аналіз отриманих результатів передбачає детальний аналіз отриманих даних (табл. 4.2−4.5). На основі цих даних робиться висновок про важливість того чи іншого напрямку дослідження, їх переваги один над одним та прийняття відповідного управлінського рішення щодо дослідженої проблематики (напрямку дослідження).

- Економічний конфлікт – це усвідомлене протистояння сторін з приводу виробництва, розподілу, використання і обміну матеріальних цінностей.

- Конфліктна поведінка – це широкий спектр дій (від загрози судового втручання до конфіскації майна державою). Тобто об’єктом агресивної стратегії у цьому випадку є не лише обмежені ресурси чи споживачі, але й суперники.

- Корпоративний конфлікт – це «протиріччя... між учасниками корпоративних відносин... щодо визначення шляхів розвитку корпорації»; «протиріччя, які виникають між акціонерними товариствами, акціонерами й менеджерами, інвестором і суспільством».

- Індекс – це співвідношення набраних підприємством балів до максимально можливого. Кожна категорія індексу повинна отримати певну вагу згідно зі ступенем важливості для користувача.

- Експерт (від латинського слова «exppertus» – досвідчений) – це спеціаліст, компетентний у вирішенні певного завдання. Об’єктом експертизи (експертних оцінок) у цьому випадку є групи показників інформаційної прозорості підприємства.

- Експертний метод (метод експертних оцінок) є сукупністю декількох різних методів, які становлять різновид, модифікації методу експертиз. Відомі різновиди експертного методу застосовуються там, де основою рішення є колективне рішення компетентних людей (експертів).

Контрольні питання для самопідготовки

- Перерахуйте основні документи, що регламентують діяльність акціонерного товариства.

- Назвіть основні зміни в системі господарювання при переході акціонерних товариств у публічні чи приватні.

- Яким чином обирається тип акціонерного товариства?

- Можливі санкції за невиконання вимог Закону України «Про акцioнеpнi товариства».

- Назвіть основні фактори загроз економічній безпеці в системі корпоративного управління підприємства.

- Що таке конфліктна поведінка?

- Що ви розумієте під поняттям «корпоративний конфлікт»?

- Як розраховується індекс інформаційної прозорості?

- Назвіть основні складові індексу дієвості наглядової ради.

Назад

Назад Зміст

Зміст Вперед

Вперед