ТЕМА 13

ІННОВАЦІЙНІ ТА ІНВЕСТИЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

Мета: закріпити у студентів теоретичні знання та розвинути практичні навички з оцінювання ефективності інноваційних та інвестиційних процесів на підприємстві.

Теоретичні відомості

Значну частину у складі ресурсів підприємства становлять інвестиційні ресурси. Їх формування, використання і поповнення регулюється чинним законодавством України, зокрема Законом України “Про інвестиційну діяльність”.

У цьому законі інвестиції визначаються як сукупність усіх видів майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

До названих цінностей можуть належати:

- кошти, цільові банківські вклади, паї, акції, інші цінні папери;

- рухоме та нерухоме майно;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технологічної документації, навичок, виробничого досвіду, необхідних для організації того чи іншого виду виробництва але не запатентованих (“ноу-хау”);

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, тощо;

- інші цінності.

Юридичні та фізичні особи, які здійснюють вкладання капіталу (інвестування) у згадані вище форми цінностей, називаються інвесторами.

Основною метою інвестиційної діяльності є забезпечення ефективного здійснення інвестиційної стратегії підприємства (максимум доходу, дослідження високих темпів економічного розвитку підприємства, мінімізація інвестиційних ризиків, забезпечення фінансової стійкості та платоспроможності підприємства).

Види інвестицій

1. За об’єктом інвестування:

-фінансові – використання капіталу для придбання облігацій, акцій, інших цінних паперів, що випускаються державою або підприємством (ще називають виробничими або капітальними вкладеннями).

-реальні – вкладення капіталу у різні сфери економіки з метою відтворення реальних матеріальних (будинки, споруди, обладнання) і нематеріальних (патенти, ліцензії, ноу-хау, технічна документація тощо) активів. Реальні інвестиції ще називають виробничими, оскільки вони спрямовані у виробництво, або просто – капітальні вкладення.

В реальних інвестиціях виділяють:

1) інноваційні інвестиції;

2) інтелектуальні інвестиції.

2. За характером інвестування:

-прямі – вкладення самим інвестором без посередників;

-непрямі – участь в інвестиційному процесі посередників (банків, фондів).

3. За періодом інвестування:

- короткострокові (до 3-х років);

- середньострокові (3 – 10 р.);

- довгострокові ( > 10 р.).

4. За формою власності інвестиційних ресурсів:

-приватні – здійснюються окремими особами або фірмами недержавної форми власності;

-державні – фінансуються з державного або місцевого бюджетів, вони є стабільнішими ніж приватні і мають більший термін окупності;

-іноземні – всі види цінностей, що вкладаються іноземними інвесторами в об’єкти інвестиційної діяльності України;

-спільні – у вигляді інвестиційних сертифікатів, що випускаються в обіг інвестиційними компаніями, фірмами або фондами.

Детальніше розглянемо реальні інвестиції (капітальні вкладення).

Розрізняють:

валові капітальні вкладення – це загальна сума витрат капіталу на просте і розширене відтворення об’єктів фінансування та об’єктів соціальної інфраструктури підприємства;

та чисті капіталовкладення – витрати капіталу лише на розширене відтворення об’єктів фінансування (визначаються як різниця між валовими капіталовкладеннями та сумою амортизаційних відрахувань).

До складу капітальних вкладень підприємства входять:

1) вартість будівельно-монтажних робіт;

2) вартість технологічного, енергетичного, підйомно-транспортного устаткування, а також інвентаря, що входить до об’єктів фінансування;

3) витрати на проектно-пошукові роботи, вартість земельних ділянок, витрати на технічний нагляд, підготовку експлуатаційних кадрів тощо.

Основною формою реальних інвестицій є інноваційні інвестиції, які реалізуються у процесі інноваційної діяльності підприємства.

Вирішення економічних, соціальних, управлінських і особистих проблем у сучасному суспільстві передбачає специфічний, новаторський, стиль господарювання, в основі якого лежить орієнтація на нововведення, систематична і цілеспрямована інноваційна діяльність.

Згідно з Законом України “Про інноваційну діяльність”, інновації – це новостворені або вдосконалені конкурентоспроможні технології, продукція або послуги, а також організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва й соціальної сфери.

Інновації класифікують за різними ознаками ( табл. 13.1).

Таблиця 13.1 – Класифікація інновацій

|

Ознака класифікації |

Види інновацій |

|

За результатами |

Наукові, технічні, конструкторські, виробничі, інформаційні |

|

За темпами впровадження |

Стрибкоподібні, швидкі, зростаючі, уповільнені, затухаючі |

|

За масштабами |

Глобальні, транснаціональні, регіональні, місцеві |

|

За результативністю |

Зростаючі, високі, низькі, стабільні |

|

За характером ефективності |

Фінансові, бюджетні, економічні, соціальні |

|

За розповсюдженням |

Одиничні, дифузійні |

|

За охопленням очікуваної частини ринку |

Локальні, системні, стратегічні |

|

За глибиною внесених змін |

Радикальні (базові), покращувальні, модифікаційні |

|

За місцем у виробничому процесі |

Сировинні, технологічні, продуктові |

Інноваційний процес – це послідовний ланцюг дій, що охоплює всі стадії створення інновацій та їх впровадження у господарську практику.

Інноваційний процес як послідовно-паралельне виконання різних робіт зі створення інновацій, їх впровадження і комерціалізації складається з 4-х стадій.

1-а стадія: фундаментальні і пошукові (тобто, цілеспрямовані) дослідження. Здійснюються в академічних інститутах, у вищих навчальних закладах, спеціалізованих лабораторіях. Зазвичай, фінансування цих досліджень здійснюється на бюджетній, безповоротній основі.

2-а стадія: прикладні дослідження, проведення дослідно-конструкторських та експериментальних робіт, які спрямовані на доведення того, що здобуті фундаментальні знання можуть знайти своє практичне використання. Закінчуються створенням макетів нової техніки, що являють собою збільшений або зменшений варіант майбутньої конструкції.

3-я стадія: проведення конструкторських і технологічних робіт. Проводиться в науково-дослідних інститутах, спеціалізованих лабораторіях, підрозділах великих підприємств тощо. Дані роботи фінансуються за рахунок замовника, за власні кошти або з бюджету. На цій стадії інноваційного процесу матеріалізовані знання практично втілюються в матеріальну оболонку. Тобто, створюються дослідні зразки нової техніки, здійснюється їх випробування і т. ін.

4-а стадія: виробництво і комерціалізація нової продукції.

Будь-яка організація, яка є учасником інноваційного процесу, практично ніколи не може брати участь у всіх його стадіях. Для характеристики саме цієї сторони діяльності підприємства використовується поняття „інноваційна діяльність”.

Інноваційна діяльність – це заплановані комплексні заходи наукового, технічного, технологічного, організаційного змісту, що їх здійснюють відповідні фахівці організації і які спрямовані на розробку, впровадження та комерціалізацію інновацій. Тобто, це діяльність людей та організацій в межах інноваційного циклу.

До об’єктів інноваційної діяльності (об’єкти – те, на що спрямована діяльність людей і організацій) відносять:

- інноваційні програми і продукти;

- нові знання та інтелектуальні продукти,

- виробниче обладнання та процеси;

- інфраструктуру виробництва та підприємництва;

- організаційно-технічні рішення виробничого, адміністративного, комерційного або іншого характеру, що істотно поліпшують структуру та якість виробництва або соціальної сфери;

- сировинні ресурси, засоби їх видобування і переробки;

- нові товари,

- механізми формування споживчого ринку і збуту продукції тощо.

Суб’єктами інноваційної діяльності є всі фізичні і юридичні особи, які:

- займаються інноваційною діяльністю;

- залучають майнові та інтелектуальні цінності для здійснення інноваційної діяльності;

- вкладають власні чи позичені кошти в реалізацію інноваційних проектів тощо.

Серед фізичних осіб – це всі працівники організації, що задіяні в розробці, впровадженні та комерціалізації результатів наукових досліджень, а також окремі винахідники і раціоналізатори, спеціалісти, менеджери. Серед юридичних осіб – це спеціалізовані наукові установи, дослідні лабораторії, проектно-конструкторські бюро, великі корпорації та малі венчурні фірми, підприємства, акціонерні товариства тощо.

Окрему групу суб’єктів інноваційної діяльності складають так звані інноватори. Інноватори – це фізичні та юридичні особи, які мають право приймати рішення щодо впровадження та використання інновацій.

Інноваторами є ті юридичні особи, які радикально змінюють свою діяльність, диверсифікують її відповідно до нових вимог ринку, використовують інноваційні підходи у взаємодії з партнерами, споживачами тощо.

Інноваторами є ті фізичні особи, хто може ініціювати наукові дослідження на розроблення нових продуктів силами самої фірми, а також придбавати інновації, які довели практичну цінність, у інших фірм. Зазвичай, це вищі керівники організацій або їх власники.

Інноваційна діяльність має певні особливості, які відрізняють її від інших видів діяльності. Так, вона:

- є невід’ємною частиною виробничо-господарської діяльності будь-якої сучасної організації. Це ще раз підкреслює думку, що в даний час без нововведень організації навряд чи досягнуть успіху на ринку;

- потребує особливого, новаторського стилю мислення менеджерів організації, зорієнтованого на нововведення;

- потребує цілеспрямованої та узгодженої роботи фахівців різних функціональних служб і рівнів управління організації.

Питання для самоперевірки знань

- Охарактеризуйте поняття інвестицій.

- Охарактеризуйте значення інвестицій для розвитку підприємства.

- Охарактеризуйте сутність та види капітальних вкладень підприємства.

- Дайте означення поняття “інновації”.

- Поясніть значення інновацій для розвитку підприємства.

- Охарактеризуйте види інновацій підприємства.

- Охарактеризуйте інноваційну діяльність підприємства.

- Дайте характеристику інноваційного процесу як послідовно-паралельного виконання робіт зі створення інновацій.

- В чому відмінність між інноваційною діяльністю та інноваційними процесами на підприємстві?

- Хто є суб’єктами та що є об’єктами інноваційної діяльності?

Приклади розв'язання задач

Задача 1

На підприємстві з метою підвищення ефективності господарювання прийнято рішення диверсифікувати виробництво, розпочавши виготовляти тару для рідких продуктів. Продажна ціна технологічної лінії з виробництва тари – 580 тис. грн. Витрати на транспортування технологічної лінії – 7% продажної ціни. Витрати на монтажні та пусконалагоджувальні роботи – 6%. Норматив обігових коштів для запасних частин до устаткування, який зараховується до загальних необхідних інвестиційних ресурсів, встановлено на рівні 2,5% його балансової вартості.

Добова паспортна продуктивність технологічної лінії – 600 шт. тари. Коефіцієнт використання виробничої потужності – 0,95. У розрахунковому році має бути 250 робочих днів.

Валові витрати на виробництво (собівартість) 1 тис. шт. тари складаються з таких елементів:

1) прямі матеріальні витрати – 53,5 грн;

2) витрати на оплату праці і відрахування на соціальні потреби – 35,8 грн;

3) інші витрати – 7,2 грн.

Відпускна ціна 1 тис. шт. тари – 110 грн. 3агальна сума податків на прибуток – 18%.

Обчислити необхідний обсяг, коефіцієнт прибутковості й термін окупності інвестицій у диверсифікацію виробництва.

Розв'язання

1. Витрати транспортні і на налагодження відповідно:

Стр = 580∙0,07 = 40,6 тис. грн;

Снал = 580∙0,06 = 34,8 тис. грн.

2. Первісна вартість: Сп = 580 + 40,6 + 34,8 = 655,4 тис. грн.

3. Норматив обігових коштів для запасних частин: Н = 655,4∙0,025 = 16,4 тис. грн.

4. Необхідний обсяг інвестицій (капіталовкладення): К = 655,4 + 16,4 = 671,8 тис. грн.

5. Собівартість 1 тис. шт. тари: 53,5 + 35,8 + 7,2 = 96,5 грн.

6. Прибуток з виробництва 1 тис. шт. тари: П = 110 – 96,5 = 13,5 грн.

7. Добовий обсяг випуску: Vд = 600∙0,95 = 570 шт.

8. Річний обсяг випуску: Кріч = 570∙250 = 142500 шт.

9. Річний валовий прибуток: Прічвал = 13,5∙142500 = 1923750 грн. = 1923,75 тис. грн.

10. Річний чистий прибуток: Пріч.чист= 1923,75∙(1 – 0,18) = 1577,48 тис. грн.

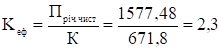

11. Коефіцієнт прибутковості (ефективності):

, Ееф>1.

, Ееф>1.

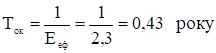

12. Термін окупності інвестицій:

≈ 5 місяців.

≈ 5 місяців.

Відповідь: необхідний обсяг інвестицій – 671, тис. грн, коефіцієнт прибутковості – 2,3; термін окупності інвестицій – майже 5 місяців, що підтверджує доцільність реалізації проекту.

Задача 2

Визначити, який із запланованих інвестиційних проектів найбільш рентабельний.

Таблиця 13.2 – Вхідні дані

|

Варіант |

Інвестиції (Кзаг), тис. грн |

Дохід (ГПзаг), тис. грн |

|

1 |

446,5 |

640,2 |

|

2 |

750,6 |

977,5 |

Розв’язання

Знайдемо індекс дохідності кожного проекту за формулою:

(13.1)

(13.1)

Відповідно до вхідних даних:

1. ІД1 = 640,2 / 446,5 = 0,14.

2. ІД2 = 977,5 / 750,6 = 0,13.

Висновок : ІД 1> ІД 2 − тобто кращим вважається перший варіант.

Задача 3

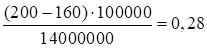

Встановити доцільність інвестицій у будівництво нового заводу за показниками абсолютної ефективності при ставці дохідності 0,16, якщо обсяг випуску продукції 100000 шт. Ціна виробника 200 грн, собівартість виробу 160 грн. Обсяг капітальних вкладень 14000000 грн.

Розв’язання

Визначаємо абсолютну ефективність проекту за формулою:

ЕА=  , (13.2)

, (13.2)

де ЕА – абсолютна ефективність, грн;

Ц – ціна виробу, грн;

С – собівартість виробу, грн;

V – обсяг продукції, шт.;

К – капітальні інвестиції, грн.

Відповідно до вхідних даних:

ЕА =  .

.

Оскільки 0,28 > 0,16, то інвестування доцільно.

Задача 4

Визначити доцільність інвестицій в сумі 2,5 млн грн. на придбання підприємства та налагодження виробництва металовиробів. Протягом року буде проведено реконструкцію підприємства вартістю 300 тис. грн і реалізовано основних засобів підприємства на суму 250 тис. грн, а амортизаційні нарахування по всіх групах основних засобів становитимуть приблизно 200 тис. грн. Передбачається зберегти профіль діяльності підприємства протягом ближчих 5 років при середній собівартості виробу 24 грн, відпускній ціні 30 грн і щорічних обсягах випуску 800 тис. шт. Дисконтна ставка – 8%.

Розв’язання

Величина початкових інвестицій К становитиме 2500 + 300 – 250 = 2550 тис. грн.

Щорічні грошові потоки дорівнюють сумі прибутку та амортизації, тобто:

ГП1=ГП2=…=ГП5=(30 – 24) · 800 + 200 = 5000 тис. грн.

Отже, доцільність вкладення в підприємство інвестицій можна обчислити за допомогою показника чистого приведеного доходу (ЧПД):

, (13.3)

, (13.3)

де R – ставка дисконтування, %;

n – кількість років у періоді.

Як бачимо, інвестиції у придбання підприємства є доцільними, оскільки показник чистого приведеного доходу є додатний (ЧПД>0). Ці інвестиції забезпечать інвестору за 5 років чистий дохід у сумі 17399,22 тис. грн.

Задачі для самостійного розв’язання

- 1.Необхідно визначити ступінь ризику інвестиційного проекту.

Запланований інвестиційний процес характеризується такими даними. Інвестиційний проект буде здійснюватися протягом 2 років. Розмір стартових інвестицій відомий точно і складає І = 1 млн грн. Ставка дисконтування в плановому періоді може коливатися в межах від RDMIN = 10% до RDMAX = 30% річних. Чистий грошовий потік планується в діапазоні від CFMIN = 0 до CFMAX = 2 млн грн. Залишкова (ліквідаційна) вартість проекту дорівнює нулю. - На підприємстві розглядається питання щодо доцільності інвестування коштів в започаткування виробництва нової продукції. Для виробничих цілей необхідно придбати нову технологічну лінію, яка за різних режимів роботи може забезпечити виготовлення продукції від 18500 до 20000 одиниць.

Вагомими факторами впливу на інвестиційний проект слід вважати майбутню ціну на продукцію, обсяги її виробництва та витрати на заробітну плату працівникам підприємства, безпосередньо зайнятим її виготовленням. Зміни кожного фактора можуть відбуватися як в позитивному, так і в негативному для підприємства напрямку. Коливання ціни може здійснюватись в інтервалі від 6 до 7 грн за одиницю. Відповідно до зміни цін буде змінюватися і дохід підприємства.

Імовірність отримання підприємством мінімального доходу складає 35%, а максимального – 28%. Відповідно, імовірність отримання підприємством середнього доходу складе 31,5%. Імовірність зростання виплат на заробітну плату працівникам, безпосередньо зайнятим її виготовленням, складає 60%, імовірність зменшення таких виплат складає 10%. Відповідно імовірність стабільної оплати праці робітникам, безпосередньо зайнятим виготовленням нової продукції, складе 35%.

На основі наведених показників необхідно розробити дерево цілей і обрати найбільш імовірний варіант розвитку подій на підприємстві щодо інвестування проекту розробки і започаткування виробництва нової продукції. - Визначте оптимальний розмір потужності цеху, для будівництва якого запропоновано три варіанти. Відповідно до першого варіанта проектна потужність складає 50 тис. одиниць, відповідно до другого – 80 тис. одиниць, відповідно до третього – 130 тис. одиниць продукції. Питомі капіталовкладення за першим варіантом складають 700 грн за одиницю, за другим варіантом – 720 грн за одиницю, за третім варіантом – 850 грн за одиницю. Плановий прибуток від продажу одиниці продукції складає: відповідно до першого варіанта – 120 грн, другого варіанта – 100 грн, третього варіанта – 90 грн.

- На підприємстві з 15 березня планового року токарні верстати замінюються токарними верстатами з числовим програмним управлінням, на це виділяються кошти в розмірі капіталовкладень на суму 144 тис грн. Річна програма виготовлення виробів – 240 одиниць, випуск здійснюється рівномірно щомісяця. Витрати на виробництво одного виробу до заміни верстатів складала 34 грн, після заміни вони складатимуть 28 грн.

Визначте умовну економію на рік, економію до кінця року з моменту здійснення інвестиційного проекту, період окупності капітальних вкладень та коефіцієнт їх ефективності. - Визначте дисконтовану вартість грошових коштів підприємства за кожний рік, використовуючи ставку 12%, а також чисту дисконтовану вартість руху грошових коштів за 5 років за даними: рік 1 – витрати коштів 10 000; рік 2 – надходження коштів 20 000; рік 3 – надходження коштів 20 000; рік 4 – витрати коштів 10 000; рік 5 – надходження коштів 30 000.

- Внаслідок модернізації основних засобів річний випуск продукції збільшився з 48000 до 52000 тонн. Собівартість продукції знизилась з 400 грн за 1 т до 390 грн. Витрати на модернізацію склали 1 млн грн, річна сума прибутку до модернізації − 2 млн грн. Визначити суму річної економії та строк окупності капітальних вкладень.

Використана та рекомендована література

- Гетьман О.О. Економіка підприємства : навч. посібник / О. О. Гетьман, В. М. Шаповал. – [2-ге видання]. – К. : Центр учбової літератури, 2010. – 488 с. – ISBN 978-611-01-0005-2.

- Закон України “Про інвестиційну діяльність” № 1560-XII від 18.09.1991 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/1560-12.

- Закон України “Про інноваційну діяльність” № 40-IV від 04.07.2002 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/40-15.

- Козловський В.О. Інноваційний менеджмент : навч. посібник / Козловський В. О. – Вінниця : ВНТУ, 2007. – 210 с.

- Майорова Т.В. Інвестиційна діяльність : навч. посібник / Майорова Т. В. – Київ : Центр учбової літератури, 2004. – 376 с.

- Макаровська Т.П. Практикум з економіки підприємства : навч. посібник / Макаровська Т. П. – К. : МАУП, 2007. – 184 с. – ISBN 966-608-709-X.

Теми рефератів

- Інвестиції як інструмент економічного зростання.

- Іноземні інвестиції на вітчизняних підприємствах.

- Капітальні інвестиції: поняття, види, форми здійснення.

- Інновації як визначальний фактор економічного зростання промислових підприємств.

- Інновації як об’єкт інвестиційної діяльності.

- Методики оцінювання ефективності виробничих інвестицій та застосування їх на практиці.

- Сутність і методика обчислення абсолютної та порівняльної ефективностей капітальних вкладень.

Тестові завдання

1. Яке з наведених нижче тверджень розкриває зміст процесу інвестування?

а) вкладення коштів у цінні папери;

б) вкладення коштів в поточні витрати;

в) виробничі капітальні вкладення;

г) невиробничі капітальні вкладення;

д) вкладення в статутний капітал дочірніх фірм;

е) кредитування позичальників;

є) придбання векселів, емітованих іншими підприємствами.

2. Що з наведеного нижче відносять до джерел фінансування капітальних вкладень?

а) власні фінансові ресурси і внутрішньогосподарські резерви;

б) запозичені фінансові кошти;

в) залучені фінансові кошти, отримані від продажу акцій, паїв трудового колективу;

г) грошові кошти, централізовані об'єднаннями підприємств;

д) засоби позабюджетних фондів;

е) кошти державного бюджету;

є) все вищезазначене відносять до джерел фінансування капітальних вкладень.

3. Які з показників не відносять до оцінювання ефективності капіталовкладень?

а) коефіцієнт економічної ефективності;

б) строк окупності капітальних витрат;

в) показник зведених витрат;

г) приріст виробничої потужності;

д) собівартість продукції;

е) продуктивність праці;

є) чиста поточна вартість інвестицій.

4. Чисті капітальні вкладення – це:

а) одноразова сума витрат на просте та розширене відтворення основних фондів;

б) сума витрат на розширене відтворення основних фондів.

5. Як називається програма заходів, пов'язаних із здійсненням капітальних вкладень з метою їхнього майбутнього відшкодування та одержання прибутку?

а) інвестування;

б) інвестиційний проект;

в) інвестиційний процес;

г) інвестиційний цикл.

6. Загальна сума одноразових витрат капіталу на просте та розширене відтворення основних виробничих фондів і об'єктів соціальної інфраструктури – це:

а) інвестиції;

б) валові капітальні вкладення;

в) чисті капітальні вкладення.

7. Яке з означень відповідає характеристиці реальних інвестицій?

а) довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу;

б) наявний капітал для придбання (купівлі) акцій, облігацій та інших цінних паперів, що випускаються підприємствами або державою;

в) капітал, вкладений в різні сфери народного господарства з метою оновлення існуючих і створення нових капітальних благ, а також одержання більшого прибутку.

8. Період окупності інвестицій характеризує:

а) ступінь покриття зобов'язань підприємства за рахунок активів;

б) термін, за який інвестиції повністю окупаються;

в) рівень дохідності інвестицій.

9. Інноваційний процес – це:

а) заплановані комплексні заходи наукового, технічного, технологічного, організаційного змісту, що їх здійснюють відповідні фахівці організації;

б) послідовний ланцюг дій, що охоплює всі стадії створення інновацій та їх впровадження у господарську практику;

в) організаційно-технічні рішення виробничого, адміністративного, комерційного чи іншого характеру, що істотно поліпшують структуру та якість виробництва або соціальної сфери;

г) сукупність усіх видів майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

10. До об’єктів інноваційної діяльності не відносять:

а) інноваційні програми і продукти;

б) нові знання та інтелектуальні продукти,

в) виробниче обладнання та процеси;

г) інноваторів;

д) сировинні ресурси, засоби їх видобування і переробки;

е) нові товари;

є) механізми формування споживчого ринку і збуту продукції.

Назад

Назад Зміст

Зміст Вперед

Вперед