ТЕМА 14

ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ТА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Мета: закріпити у студентів теоретичні знання та розвинути практичні навички з розрахунку фінансово-економічних результатів й ефективності господарювання підприємства.

Теоретичні відомості

У ринкових умовах метою функціонування будь-якого підприємства є виготовлення і реалізація продукції для задоволення ринкових потреб та одержання певної суми доходу. Згідно з Національними стандартами бухгалтерського обліку в Україні: дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначений як загальний дохід (виручка) від реалізації продукції, товарів, робіт або послуг (виручка від реалізації продукції), тобто без вирахування наданих знижок, повернення проданих товарів і податків з продажу (податку на додану вартість, акцизного податку тощо).

Основними чинниками, що впливають на величину виручки від реалізації продукції, є обсяг виробництва продукції, її асортимент, якість, ритмічність роботи підприємства та ін.

Проте загальний дохід ще не характеризує ефективність виробничо-господарської діяльності підприємства.

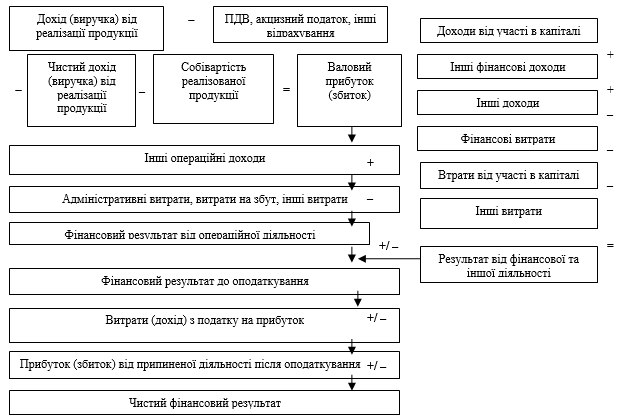

Загальна схема формування фінансових результатів підприємства відповідно до чинних нормативних документів може бути подана у вигляді, наведеному на рис. 14.1.

Податок на додану вартість відображає суму податку на додану вартість, внесену до складу доходу (виручки) від реалізації продукції.

Акцизний податок – платники акцизного податку відображають суму, яка врахована у складі доходу (виручки) від реалізації продукції.

Інші вирахування з доходу відображають надані знижки, повернення товарів й інші суми, що підлягають вирахуванню з доходу.

Прибуток – це частина чистого доходу, що залишається підприємству після відшкодування всіх витрат, пов'язаних з виробництвом, реалізацією продукції та іншими видами діяльності.

В умовах ринку прибуток є джерелом усіх фінансових ресурсів підприємства. Величина прибутку характеризує фінансові результати роботи підприємства та визначає його фінансовий стан.

Розрізняють такі найважливіші види прибутку.

1. Валовий прибуток – розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції.

Рисунок 14.1 – Формування чистого прибутку підприємства (чистого фінансового результату)

Валовий прибуток може бути зменшений на величину супутніх платежів:

– податок на майно;

– податок з власників транспортних засобів;

– плата за землю;

– утримання дошкільних закладів тощо.

2. Операційний прибуток – це валовий прибуток, скоригований на різницю інших операційних доходів та операційних витрат.

Інші операційні доходи відображають суми від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції, а саме:

– дохід від оренди майна;

– дохід від операційних курсових різниць;

– доходи від реалізації оборотних активів (крім фінансових інвестицій);

– відшкодування раніше списаних активів тощо.

Операційні витрати охоплюють:

– адміністративні витрати (загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства);

– витрати на збут (витрати на утримання підрозділів. що займаються збутом продукції, на рекламу, доставку продукції споживачам тощо);

– інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні (безнадійні) борги та втрати від знецінення запасів, втрати від операційних курсових різниць, економічні санкції, відрахування на забезпечення таких операційних витрат, а також усі інші витрати, що виникають у процесі операційної діяльності підприємства (крім витрат, що їх вносять до собівартості продукції).

3. Прибуток до оподаткування – це операційний прибуток, скоригований на величину фінансових та інших доходів і фінансових та інших витрат.

До фінансових та інших доходів належать:

– дохід від інвестицій в інші підприємства;

– дивіденди;

– відсотки та інші доходи від фінансових інвестицій;

– дохід від неопераційних курсових різниць та ін.

До фінансових та інших витрат належать:

– сплата відсотків на позиковий капітал;

– втрати від уцінки фінансових інвестицій та необоротних активів;

– інші втрати і витрати, не пов'язані з операційною діяльністю.

Саме цей скоригований прибуток є прибутком до оподаткування (оподатковуваним прибутком).

4.Чистий прибуток – це прибуток, що надходить у розпорядження підприємства після сплати податку на прибуток.

Чистий прибуток підприємства використовується у двох напрямах.

1. Фонд нагромадження (реінвестований прибуток) – створення резервного фонду, фонду розвитку виробництві, інвестиційної потреби.

2. Фонд споживання – виплати власникам, акціонерам, матеріальні заохочення персоналу за результатами роботи, вирішення соціальних проблем.

Отже, прибуток будь-якого підприємства формується за рахунок таких джерел.

- Прибуток від реалізації продукції (виконання робіт, надання послуг); інакше цей прибуток називають прибутком від операційної діяльності, тобто такої, яка відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного податку) та повною собівартістю продукції. - Прибуток від продажу майна містить прибуток від продажу матеріальних (основних засобів) і нематеріальних активів, цінних паперів інших підприємств тощо; визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається.

- Прибуток від позареалізаційних операцій – це прибуток від спільної діяльності підприємств, проценти за придбаними акціями, облігаціями та іншими цінними паперами, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань, доходи від володіння борговими зобов'язаннями, роялті.

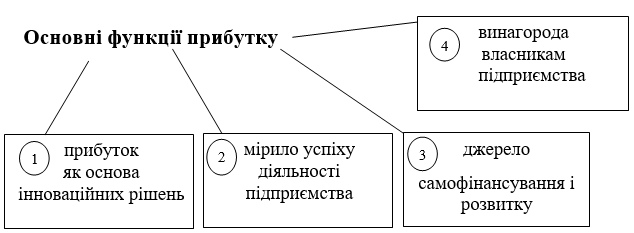

Основні функції прибутку представлені на рисунку 14.2.

Рисунок 14.2 – Функції прибутку

Ефективність виробництва – це узагальнене і повне відображення кінцевих результатів використання засобів, предметів праці і робочої сили на підприємстві за певний проміжок часу. Загальну економічну ефективність виробництва ще називають загальною продуктивністю виробничої системи.

Загальна методологія визначення економічної ефективності полягає у відношенні результату виробництва до затрачених ресурсів (витрат), тобто одержаного економічного ефекту до витрат на його досягнення.

Проблема підвищення ефективності виробництва полягає в забезпеченні максимально можливого результату на кожну одиницю затрачених трудових, матеріальних і фінансових ресурсів. Тому критерієм ефективності виробництва в макроекономічному масштабі є зростання продуктивності суспільної праці.

Кількісне вираження цього критерію відображається через систему показників економічної ефективності виробництва.

Ця система містить такі групи показників.

- Узагальнювальні показники економічної ефективності виробництва (рівень задоволення потреб ринку, виробництво продукції на одиницю витрат ресурсів, витрати на одиницю товарної продукції, прибуток на одиницю загальних витрат, рентабельність виробництва, народногосподарський ефект від використання одиниці продукції).

- Показники ефективності використання живої праці (трудомісткість одиниці продукції, відносне вивільнення працівників, темпи росту продуктивності праці, частка приросту продукції за рахунок росту продуктивності праці, коефіцієнт ефективності використання робочого часу, економія фонду оплати праці, випуск продукції на 1 грн фонду оплати праці).

- Показники ефективності використання основних виробничих фондів (фондовіддача основних засобів, фондомісткість продукції, рентабельність основних засобів, фондовіддача активної частини основних засобів).

- Показники ефективності використання матеріальних ресурсів (матеріаломісткість продукції, матеріаловіддача, коефіцієнт використання найважливіших видів сировини і матеріалів, витрати палива і енергії на 1 грн чистої продукції, економія матеріальних витрат, коефіцієнт вилучення корисних компонентів із сировини).

- Показники ефективності використання фінансових коштів (коефіцієнт оборотності обігових коштів, тривалість одного обороту нормованих оборотних коштів, відносне вивільнення обігових коштів, питомі капіталовкладення, капіталовкладення на одиницю введених потужностей, рентабельність інвестицій, строк окупності інвестицій).

- Показники якості продукції (економічний ефект від поліпшення якості продукції, частка продукції, яка відповідає кращим світовим і вітчизняним зразкам, тощо).

Під резервами підвищення економічної ефективності виробництва розуміють невикористані можливості збільшення випуску продукції в розрахунку на одиницю сукупних витрат завдяки більш раціональному використанню усіх видів ресурсів підприємства.

Основні чинники підвищення ефективності виробництва – це підвищення його технічного рівня, вдосконалення управління, організації виробництва і праці, зміна обсягу і структури виробництва, поліпшення якості природних ресурсів та інші. Економічна ефективність діяльності підприємства безпосередньо пов'язана із соціальною ефективністю цієї діяльності, оскільки результати роботи підприємства є базою для вирішення цілого ряду соціальних проблем. Соціальну ефективність слід розглядати як на рівні окремо взятого підприємства (локальна ефективність), так і на загальнодержавному чи муніципальному рівнях. Визначення рівня соціальної ефективності повинно охоплювати ті заходи, які піддаються кількісному вимірюванню, а також ті, які не піддаються прямому кількісному вираженню.

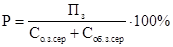

Рентабельність – це відносний показник прибутковості, що характеризується ефективністю господарської та фінансової діяльності підприємства.

Показники рентабельності наведено в табл. 14.1.

Таблиця 14.1 – Система показників рентабельності

|

Назва показника |

Алгоритм розрахунку |

Умовні позначення |

|

Рентабельність інвестованих ресурсів |

||

|

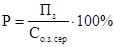

1.Загальний рівень рентабельності підприємства |

|

Пз − прибуток; С − загальна виробнича собівартість; Со.з.сер − середньорічна вартість основних засобів; Соб.з.сер − середня величина оборотних коштів. |

|

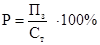

2.Рентабельність виробничих фондів |

|

|

|

3.Рентабельність сукупних активів |

|

А − середня сума активів балансу підприємств; |

|

4.Рентабельність вчасного (акціонерного) капіталу |

|

Пч − чистий прибуток підприємства; ВК − сума власного капіталу. |

|

Рентабельність продукції |

||

|

5.Рентабельність продукції |

|

Ст − повна собівартість товарної реалізованої продукції; Q − обсяг реалізованої продукції. |

|

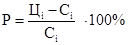

6.Рентабельність певного виробу |

|

Ці, Сі − відповідно ціна і собівартість i-го виробу. |

Питання для самоперевірки знань

- Охарактеризуйте поняття доходу.

- Охарактеризуйте поняття прибутку. Назвіть його види.

- Яким чином формується чистий прибуток підприємства?

- Назвіть напрямки використання чистого прибутку підприємства.

- Охарактеризуйте джерела формування прибутку підприємства.

- Назвіть основні функції прибутку.

- Що таке ефективність виробництва та якими показниками вона вимірюється?

- Резерви та чинники підвищення ефективності виробництва.

- Визначте основні шляхи підвищення прибутковості підприємства.

- Розкрийте економічний зміст рентабельності підприємства.

Приклади розв'язання задач

Задача 1

Відомі такі дані про роботу підприємства у звітному періоді: випущено продукції на суму 240 000 грн загальною собівартістю 182 тис. грн; залишки готової продукції на складах на початок року становили 20 тис. грн, а на кінець року вони зменшились на 9%; протягом року було реалізовано продукції підсобного господарства на суму 18 тис. грн. при собівартості 15,8 тис. грн; одержано грошових коштів у вигляді сплачених штрафів за порушення договірної дисципліни на суму 3,8 тис. грн; мали місце збитки від інших позареалізаційних операцій на суму 3,95 тис. грн; погашені проценти за банківський кредит в сумі 2,2 тис. грн; погашена заборгованість за енергоносії в сумі 8,3 тис. грн; прибуток оподатковувався за ставкою 18%.

Розрахувати величину фонду споживання і фонду нагромадження підприємства, якщо вони формуються у співвідношенні 3:1.

Розв’язання

Для обчислення прибутку від реалізації продукції визначимо обсяг реалізованої протягом року продукції:

240 + 20∙0,09 = 240 +1,8 = 241,8 тис. грн.

Собівартість становить 75,8% в обсязі випущеної продукції, тому собівартість реалізованої продукції дорівнює:

241,8 0,758 = 183,28 тис. грн;

Преал=241,8 – 183,28 = 58,52 тис. грн.

Прибуток від іншої реалізації становить:

Пінш=18 – 15,8 = 2,2 тис. грн.

Позареалізаційний прибуток дорівнює:

Ппозареал= 3,8 – 3,95 = – 0,15 тис. грн.

Обчислимо прибуток підприємства до оподаткування:

Пбал =58,52 + 2,2 – 0,15 = 60,57 тис. грн.

Чистий прибуток:

60,57∙(1 – 0,82) = 49,67 тис. грн.

З цього прибутку сплачено проценти за кредит і погашено заборгованість за енергоносії: 49,67 – 2,2 – 8,3 = 39,17 тис. грн, ця сума прибутку підлягає розподілу на підприємстві:

39,17 : 4 = 9793 грн – фонд нагромадження;

9793∙3 = 29379 грн – фонд споживання.

Задача 2

Розрахувати показники рентабельності роботи заводу за даними таблиці 14.2.

Таблиця 14.2 – Вхідні дані

|

Показники |

Річний обсяг реалізації, т |

Повна собівартість виробу, грн |

Відпускна ціна, грн/кг |

Вага виробу, кг |

|

А |

70 |

0,63 |

0,75 |

0,9 |

|

Б |

62 |

0,49 |

0,55 |

1,0 |

|

В |

35 |

0,43 |

0,50 |

0,5 |

|

Г |

10 |

0,23 |

0,30 |

0,2 |

Середньорічна вартість основних виробничих засобів 145 тис. грн і нормованих оборотних засобів 20,5 тис. грн.

Розв’язання

Рентабельність окремих виробів обчислюємо:

РА= (0,75 – 0,63)/0,63 = 0,19 або 19%.

РБ= (0,55 – 0,49)/0,49 = 0,12 або 12%.

РВ= (0,5 – 0,43)/0,43 = 0,16 або 16%.

Рг= (0,3 – 0,23)/0,23 = 0,3 або 30%.

Для обчислення рентабельності продукції заводу слід розрахувати виручку від реалізації продукції (Вреал) і собівартість реалізованої продукції (Среал):

Вреал= 0,75∙70000/0,9 + 0,55∙62000/1 + 0,50∙35000/0,5 + 0,3∙10000/0,2 = 0,75∙77777,78 + 0,55∙62000 + 0,50∙70000 + 0,3∙50000 = 58333,33 + 34100 + 35000 +15000 = 142433,33 грн;

С реал = 0,63∙70000/0,9 + 0,49∙62000/1 + 0,43∙35000/0,5 + 0,23∙10000/0,2 = 49000 + 30380 + 30100 +11500 = 120980 грн.

Прибуток від реалізації продукції становить:

Пр= 142433,33 – 120980= 21453,33 грн.

Рентабельність продукції:

Р=21453,33 / 120980 = 0,18 або 18%.

Задачі для самостійного розв'язання

- На основі вихідних даних обчислити обсяг реалізованої продукції, її собівартість і суму прибутку. Залишок готової продукції на складі, товарів відвантажених, але не оплачених, і товарів на зберіганні у покупців на початок року склав 850 тис. грн, по собівартості − 710 тис. грн. Випуск товарної продукції в плановому періоді 26 580 тис. грн, по собівартості − 20 870 тис. грн. Залишок готової продукції на складі і товарів відвантажених, але не оплачених на кінець року, − 750 тис. грн, по собівартості − 620 тис. грн.

- На плановий період підприємством передбачене таке завдання з реалізації продукції (табл. 14.3).

Таблиця 14.3 – Вхідні дані

|

Виріб |

Ціна за одиницю, грн. |

Собівартість виробу, грн. |

План реалізації за варіантами |

|||

|

І |

II |

III |

IV |

|||

|

А |

225 |

200 |

10 000 |

105 000 |

10 200 |

10 250 |

|

Б |

300 |

265 |

5000 |

55 000 |

5600 |

5800 |

|

В |

470 |

405 |

9000 |

81 000 |

8500 |

8200 |

Визначити показники рентабельності підприємства.

- Від реалізації продукції підсобного сільського господарства підприємства планується одержати 15 тис. грн, прибутку від реалізації виробів широкого вжитку із відходів виробництва – 40 тис. грн. У плановому році буде сплачено у Держбюджет податку на суму 300 тис. грн, а також погашено проценти за кредит в сумі 11 тис. грн. Визначити суму прибутку від реалізації продукції, балансового прибутку, а також того, що підлягає розподілу на підприємстві.

- Розрахувати показники рентабельності роботи підприємства за даними таблиці 14.4.

Таблиця 14.4 – Вхідні дані

|

Показники |

Значення |

|

Обсяг випуску продукції, натур. один. |

12 000 |

|

Гуртова ціна за одиницю продукції, грн. |

24 |

|

Собівартість одиниці продукції, грн. |

20 |

|

Прибуток від реалізації продукції підсобного господарства, грн. |

4000 |

|

Збитки від позареалізаційних операцій, грн. |

2000 |

|

Середньорічна вартість, грн: |

|

|

- основних фондів |

122 000 |

|

- нормованих оборотних засобів |

38 000 |

|

Ставка податку на прибуток, % |

18 |

- Підприємство спеціалізується на виробництві виробів А. Визначити рівень рентабельності виробу і показники рентабельності виробництва, якщо план випуску готових виробів 7200 шт., повна собівартість виробу – 86 грн, гуртова ціна – 110 грн, середньорічна вартість виробничих фондів – 1650 тис. грн. Прибуток підприємства оподатковується за ставкою 18%.

- Встановити величину фонду споживання підприємства за такими даними:

- підприємством одержаний прибуток від реалізації продукції в сумі 220 тис. грн;

- продано основних засобів, що не були задіяні у виробництві, на суму 20 тис. грн;

- сплачено штрафів іншим підприємствам за порушення термінів поставок продукції в сумі 4,6 тис. грн;

- сплачено податок за податковою ставкою 18%;

- сплачено проценти за банківський кредит в сумі 5,8 тис. грн;

- фонд нагромадження підприємства становить 67,5 тис. грн.

- Проаналізуйте рівень прибутковості фірми, якщо загальний обсяг інвестицій у фірму склав 1,2 млн грн; сума одержаного за рік прибутку 320 тис. грн, в тому числі нараховано податку в сумі 90 тис. грн. Сума активів фірми 1,65 млн грн. Процент за державними облігаціями – 10%, а процентна ставка за довгостроковими кредитами – 20%.

Використана та рекомендована література

- Азаренкова Г.М. Фінанси підприємств : навч. посіб. для самост. вивчення дисципліни / Г. М. Азаренкова, Т. М. Журавель, P. M. Михайленко. − [2-ге вид., випр. і доп.]. – К. : Знання-Прес, 2006. – 287 с.

- Бойчик І.М. Економіка підприємства : навч. посібник / Бойчик І. М. − [2-ге вид., доп. і переробл.]. – К. : Атіка, 2006. – 528 с.

- Горлачук В.В. Економіка підприємства : навч. посібник / В. В. Горлачук, І. Г. Яненкова. – Миколаїв : Вид-во ЧДУ ім. Петра Могили, 2010. – 344 с. ISBN 978-966-336-187-1.

Теми рефератів

- Прибутковість підприємства та шляхи її підвищення.

- Діагностика фінансово-економічного стану підприємства.

- Суть і основні завдання фінансової діяльності підприємств.

- Методичні підходи до оцінювання фінансово-економічного стану підприємства.

- Зміст і форми фінансової діяльності підприємства (організації).

- Джерела формування прибутку та методи його обчислення.

- Рентабельність як відносний показник ефективності діяльності підприємства.

- Рентабельність діяльності підприємства, її різновид і методи обчислення.

- Система показників для оцінювання ефективності господарської діяльності підприємств.

Тестові завдання

1. Дохід підприємства – це виручка:

а) отримана від реалізації матеріальних цінностей підприємства та послуг невиробничого характеру;

б) підприємства від реалізації продукції, послуг і виконання робіт без урахування податку на додану вартість та акцизного збору;

в) від реалізації виготовленої підприємством продукції;

г) усі відповіді правильні.

2. Прибуток – це:

а) виручка від підприємницької діяльності за вирахуванням матеріальних і прирівняних до них витрат;

б) частина виручки, що залишається після відшкодування усіх витрат на виробничу і комерційну діяльність;

в) виручка від підприємницької діяльності;

г) дохід підприємства.

3. Прибуток як основний результативний показник діяльності підприємства характеризує:

а) винагороду за підприємницьку діяльність;

б) розмір монопольного доходу;

в) ефективність використання всього ресурсного потенціалу підприємства;

г) дохід, що отримується за сприятливих умов функціонування.

4. Основною умовою одержання підприємством певної суми прибутку є:

а) перевищення доходів над витратами;

б) здійснення господарської діяльності в певному обсязі;

в) задоволення попиту;

г) усі відповіді неправильні.

5. Чистий прибуток підприємства відрізняється від прибутку від звичайної діяльності на величину:

а) процентів за довгострокові кредити;

б) податку на прибуток;

в) алгебраїчної суми надзвичайного прибутку, надзвичайного збитку та податку на надзвичайний прибуток;

г) витрат на виконання позареалізаційних операцій.

6. Прибуток від операційної діяльності – це:

а) виручка від реалізації продукції;

б) грошове вираження вартості товару;

в) різниця між обсягом реалізованої продукції у вартісному вираженні (без ПДВ та акцизного податку) і її повною собівартістю;

г) чистий прибуток підприємства.

7. Прибуток, який залишається у розпорядженні підприємства, не може бути використаним на:

а) розвиток підприємства;

б) стимулювання праці робітників підприємства;

в) оплату поточних витрат підприємства;

г) виплату дивідендів за цінними паперами.

8. Рентабельність – це:

а) частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства;

б) відносний показник ефективності діяльності підприємства;

в) різниця між виручкою та прямими витратами;

г) відношення валових витрат на виробництво до обсягу товарної продукції.

9. Рентабельність окремих видів продукції обчислюється як відношення:

а) прибутку, що входить в ціну виробу, до ціни виробу;

б) прибутку від операційної діяльності до виручки від реалізації;

в) прибутку від звичайної діяльності до середньої вартості майна підприємства;

г) прибутку від звичайної діяльності до середньої вартості основних фондів підприємства.

10. Чистий прибуток підприємства використовується у напрямах:

а) нагромадження;

б) покриття заборгованості по податкам;

в) споживання.

Назад

Назад Зміст

Зміст Вперед

Вперед